Kredyt we frankach to pułapka ryzyka kursowego, która drastycznie zwiększyła długi Polaków.

- Kredyty frankowe zyskały popularność dzięki niższym ratom w porównaniu do kredytów w PLN.

- Głównym problemem stał się nieprzewidziany, gwałtowny wzrost kursu franka szwajcarskiego (CHF).

- Wzrost kursu spowodował drastyczny wzrost zarówno miesięcznych rat, jak i całego salda zadłużenia w złotówkach.

- Podstawą sporów sądowych są tzw. klauzule abuzywne, pozwalające bankom na jednostronne kształtowanie kursów walut.

- Obecnie najczęstszym rozwiązaniem sądowym jest całkowite unieważnienie umowy kredytowej.

Czym jest kredyt we frankach i dlaczego stał się problemem?

W latach 2004-2008 Polacy masowo decydowali się na kredyty hipoteczne indeksowane lub denominowane we frankach szwajcarskich. Głównym powodem, dla którego te produkty cieszyły się tak ogromną popularnością, było ich niższe oprocentowanie w porównaniu do kredytów złotówkowych. To z kolei przekładało się na znacznie niższe miesięczne raty, co dla wielu rodzin stanowiło kluczowy argument przy podejmowaniu decyzji o zakupie wymarzonego mieszkania czy domu. Pamiętam, jak wielu moich znajomych zachwalało "korzystne" warunki, nie zdając sobie sprawy z ukrytych zagrożeń.

Mechanizm działania kredytu walutowego, w tym frankowego, polegał na tym, że choć umowa była zawierana w Polsce, a raty spłacane w złotówkach, to całe zobowiązanie było powiązane z kursem obcej waluty w tym przypadku franka szwajcarskiego (CHF). Oznaczało to, że wysokość raty oraz ogólne saldo zadłużenia w złotówkach zmieniały się dynamicznie wraz z wahaniami kursu CHF. Niestety, to właśnie ta zależność od zmiennego kursu waluty obcej okazała się głównym źródłem ryzyka i późniejszych problemów dla setek tysięcy kredytobiorców.

Dwa oblicza tego samego ryzyka: kredyt indeksowany a denominowany

Z perspektywy kredytobiorcy, choć oba typy kredytów wydawały się podobne, istniały między nimi istotne różnice w sposobie ich konstrukcji. Warto je zrozumieć, by mieć pełniejszy obraz sytuacji.

- Kredyt indeksowany do CHF: W tym przypadku kredyt był uruchamiany w złotówkach (PLN), co oznaczało, że bank wypłacał nam kwotę w polskiej walucie. Jednakże, zgodnie z umową, saldo naszego zadłużenia było przeliczane na franki szwajcarskie (CHF) po kursie kupna waluty z dnia uruchomienia kredytu. Spłata rat również odbywała się w PLN, ale ich wysokość była każdorazowo obliczana na podstawie aktualnego kursu sprzedaży CHF, obowiązującego w banku w dniu płatności.

- Kredyt denominowany w CHF: Tutaj umowa kredytowa określała kwotę kredytu bezpośrednio we frankach szwajcarskich (CHF). Wypłata środków następowała jednak w złotówkach (PLN), po przeliczeniu z CHF według kursu kupna waluty z dnia wypłaty. Podobnie jak w przypadku kredytu indeksowanego, spłata rat odbywała się w PLN, ale ich wysokość była przeliczana z CHF według kursu sprzedaży obowiązującego w banku.

Niezależnie od tego, czy był to kredyt indeksowany, czy denominowany, kluczowym i wspólnym problemem dla kredytobiorców były bankowe tabele kursowe. To właśnie one pozwalały bankom na jednostronne i często arbitralne ustalanie kursów kupna i sprzedaży franka szwajcarskiego. Ta swoboda w kształtowaniu kursów, bez jakiejkolwiek możliwości wpływu ze strony kredytobiorcy, stała się podstawą do uznania tych zapisów za klauzule niedozwolone, czyli tak zwane klauzule abuzywne. Z mojego doświadczenia wynika, że to właśnie ten mechanizm był najbardziej krzywdzący dla klientów.

Banki, poprzez własne tabele kursowe, miały pełną swobodę w określaniu wysokości zadłużenia oraz raty kredytobiorcy, co sądy uznały za rażąco sprzeczne z dobrymi obyczajami.

Co sprawiło, że kredyty frankowe stały się finansową pułapką?

Kredyty frankowe, które początkowo wydawały się atrakcyjną opcją, szybko stały się synonimem finansowej pułapki dla wielu polskich rodzin. Istnieją trzy główne czynniki, które doprowadziły do tego kryzysu:

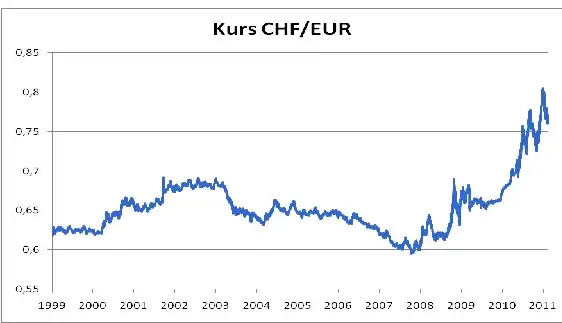

- Gwałtowny wzrost kursu franka szwajcarskiego: Przełomowym momentem był styczeń 2015 roku, kiedy to Szwajcarski Bank Narodowy (SNB) podjął decyzję o uwolnieniu kursu franka. Spowodowało to jego natychmiastowy i gwałtowny wzrost względem złotówki. W efekcie, miesięczne raty kredytów frankowych, przeliczane po nowym, znacznie wyższym kursie, drastycznie wzrosły. Ludzie, którzy wcześniej płacili np. 1000 zł, nagle musieli uiszczać 1500 zł lub więcej, co dla wielu było ogromnym obciążeniem finansowym.

- Ryzyko kursowe i przewyższenie wartości nieruchomości: Wzrost kursu franka miał jeszcze jeden, niezwykle bolesny wymiar. Saldo zadłużenia w złotówkach, wynikające z przeliczenia kapitału kredytu po nowym kursie CHF, często przewyższało aktualną wartość nieruchomości, na którą kredyt był zaciągnięty. Oznaczało to, że nawet sprzedaż mieszkania nie wystarczyłaby na pokrycie całego długu, pozostawiając kredytobiorców z długiem "pod wodą" i bez nieruchomości. To była prawdziwa tragedia dla wielu rodzin.

- Klauzule abuzywne w umowach: Jak już wspomniałam, umowy kredytów frankowych zawierały tak zwane klauzule abuzywne, czyli niedozwolone postanowienia umowne. Dotyczyły one głównie mechanizmów przeliczania waluty, które dawały bankom jednostronną możliwość kształtowania wysokości zobowiązania kredytobiorcy poprzez arbitralne ustalanie kursów w tabelach bankowych. Przełomowe wyroki Trybunału Sprawiedliwości Unii Europejskiej (TSUE), takie jak ten w sprawie Dziubak (C-260/18), potwierdziły, że takie klauzule są nieuczciwe i nie mogą obowiązywać. To otworzyło drogę polskim sądom do ich unieważniania, co zrewolucjonizowało sytuację frankowiczów.

Spór z bankiem jakie są dziś możliwości dla frankowiczów?

Dla osób posiadających kredyt we frankach szwajcarskich, otworzyło się kilka dróg postępowania. Każda z nich ma swoje specyficzne cechy i konsekwencje. Z mojej perspektywy, ważne jest, aby kredytobiorcy znali wszystkie dostępne opcje.

| Rozwiązanie | Na czym polega? | Kluczowe informacje |

|---|---|---|

| Unieważnienie umowy | Sąd uznaje umowę za nieważną od samego początku z powodu klauzul abuzywnych. | Obecnie najczęściej stosowane i najkorzystniejsze rozwiązanie dla kredytobiorcy. Strony zwracają sobie wzajemnie to, co świadczyły. Kredytobiorca jest wolny od długu, a hipoteka zostaje wykreślona. |

| "Odfrankowienie" kredytu | Usunięcie z umowy klauzul abuzywnych, pozostawiając kredyt jako złotówkowy, ale z oprocentowaniem opartym o wskaźnik LIBOR (lub SARON). | Rozwiązanie rzadziej stosowane przez sądy i zazwyczaj mniej korzystne niż unieważnienie. Kredyt staje się złotówkowy, ale z niższym oprocentowaniem niż standardowe kredyty w PLN. |

| Ugoda z bankiem | Bank proponuje przewalutowanie kredytu na PLN, symulując, jakby od początku był kredytem złotowym. | Banki oferują ugody w odpowiedzi na rosnącą liczbę pozwów. Warunki ugód są zazwyczaj mniej korzystne dla kredytobiorców niż wyrok sądowy, ale pozwalają na szybsze zakończenie sporu. |

Unieważnienie umowy frankowej co to oznacza w praktyce?

Unieważnienie umowy kredytu frankowego to najbardziej radykalne, ale często najkorzystniejsze rozwiązanie dla kredytobiorcy. W praktyce oznacza to, że umowa jest traktowana tak, jakby nigdy nie została zawarta. Rozliczenie stron odbywa się zgodnie z zasadą dwóch kondykcji, co mogę opisać krok po kroku:- Kredytobiorca zobowiązany jest do zwrotu bankowi wyłącznie pożyczonego kapitału w złotówkach, bez żadnych odsetek czy innych opłat związanych z korzystaniem z kapitału.

- Bank z kolei musi zwrócić kredytobiorcy wszystkie wpłacone przez lata raty (zarówno kapitałowe, jak i odsetkowe), a także wszelkie prowizje, opłaty czy ubezpieczenia, które były pobierane w związku z kredytem.

Warto również odnieść się do kwestii roszczeń banków o tak zwane wynagrodzenie za korzystanie z kapitału. Przez pewien czas banki próbowały dochodzić takich roszczeń od kredytobiorców po unieważnieniu umowy, argumentując, że korzystali oni z pożyczonych środków. Jednakże, orzecznictwo Trybunału Sprawiedliwości Unii Europejskiej (TSUE) jasno i jednoznacznie stwierdziło, że takie roszczenia są bezzasadne i nie przysługują bankom. To kluczowa informacja, która dodatkowo wzmacnia pozycję frankowiczów w sporach sądowych.

Przeczytaj również: Co to jest windykacja terenowa i jak uniknąć problemów z długami

Kredyt we frankach: co warto zapamiętać i jak działać?

Mam nadzieję, że ten artykuł pozwolił Państwu zrozumieć złożoną naturę kredytów we frankach szwajcarskich, ich mechanizm działania oraz przyczyny, dla których stały się one tak poważnym problemem dla tysięcy Polaków. Moim celem było dostarczenie rzetelnej wiedzy, która pomoże Państwu w ocenie własnej sytuacji lub zrozumieniu problemu bliskich.

- Kredyty frankowe, choć początkowo atrakcyjne ze względu na niższe raty, niosły ze sobą ogromne ryzyko kursowe, które zmaterializowało się po 2008 roku.

- Kluczowym problemem były klauzule abuzywne w umowach, dające bankom jednostronną kontrolę nad kursami walut, co sądy uznały za niezgodne z prawem.

- Obecnie, dzięki przełomowym wyrokom TSUE, najkorzystniejszym i najczęściej stosowanym rozwiązaniem jest unieważnienie umowy kredytowej.

- Po unieważnieniu umowy kredytobiorca jest wolny od długu, a bankom nie przysługują roszczenia o wynagrodzenie za korzystanie z kapitału.

Z mojego doświadczenia wynika, że wielu frankowiczów przez lata czuło się bezradnych i oszukanych. Chcę jednak podkreślić, że obecna sytuacja prawna jest dla nich znacznie bardziej sprzyjająca niż kiedykolwiek wcześniej. Nie warto zwlekać z podjęciem działań, ponieważ czas działa na korzyść banków, a nie kredytobiorców.

Czy posiadacie kredyt we frankach i zastanawiacie się nad podjęciem kroków prawnych? A może macie już za sobą proces sądowy? Podzielcie się swoimi doświadczeniami i pytaniami w komentarzach poniżej chętnie na nie odpowiem!