Unieważnienie umowy to dziś najskuteczniejszy sposób na pozbycie się kredytu frankowego.

- Sądy w Polsce w około 95-98% spraw przyznają rację kredytobiorcom, najczęściej unieważniając całą umowę kredytową.

- Unieważnienie umowy oznacza, że musisz zwrócić bankowi tylko pożyczony kapitał, a bank oddaje Ci wszystkie wpłacone raty i opłaty.

- Korzystne wyroki Trybunału Sprawiedliwości UE (TSUE) potwierdzają, że bankom nie należy się dodatkowe wynagrodzenie za korzystanie z kapitału.

- Alternatywą dla procesu sądowego jest ugoda z bankiem, która jest szybsza, ale zazwyczaj znacznie mniej korzystna finansowo.

- Pierwszym i kluczowym krokiem jest profesjonalna analiza prawna Twojej umowy kredytowej w celu znalezienia klauzul abuzywnych.

Czy problem kredytu frankowego wciąż istnieje? Zrozumienie obecnej sytuacji Frankowiczów

Z mojego doświadczenia wynika, że wielu frankowiczów wciąż zadaje sobie to pytanie. Odpowiedź jest jednoznaczna: tak, problem istnieje, ale co najważniejsze sytuacja kredytobiorców jest obecnie wyjątkowo korzystna. Linia orzecznicza polskich sądów, wspierana przez liczne wyroki Trybunału Sprawiedliwości Unii Europejskiej (TSUE), ewoluowała w sposób, który zdecydowanie wzmacnia pozycję konsumentów. Obecnie, w około 95-98% spraw sądowych, kredytobiorcy wygrywają z bankami, a najczęstszym rozstrzygnięciem jest unieważnienie całej umowy kredytowej. To oznacza, że nie jesteś sam, a szanse na pomyślne rozwiązanie Twojej sprawy są bardzo wysokie.Pierwszy krok: Audyt umowy kredytowej czy masz podstawy do działania?

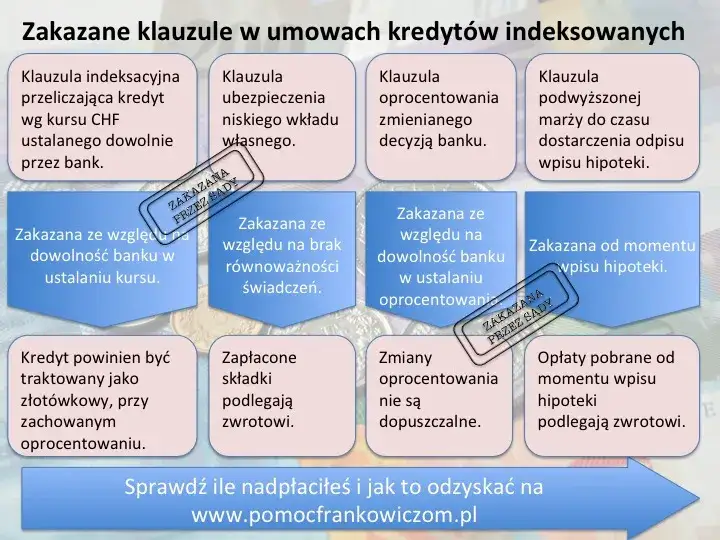

Zanim podejmiesz jakiekolwiek kroki, kluczowe jest zrozumienie, czy Twoja umowa kredytowa zawiera wady prawne, które mogą stanowić podstawę do roszczeń wobec banku. Fundamentalnym działaniem jest więc profesjonalna analiza prawna Twojej umowy. Szukamy w niej tak zwanych klauzul abuzywnych, czyli niedozwolonych postanowień umownych, które kształtują Twoje prawa i obowiązki w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając Twoje interesy jako konsumenta. To właśnie ich obecność jest podstawą do walki z bankiem. Wiele wyspecjalizowanych kancelarii, w tym moja, oferuje bezpłatną wstępną analizę umowy, abyś mógł ocenić swoje szanse bez ponoszenia początkowych kosztów.

- Mechanizm indeksacji/waloryzacji: Klauzule pozwalające bankowi na jednostronne i arbitralne ustalanie kursów walut, do których indeksowany jest kredyt, bez jasnych i obiektywnych kryteriów.

- Dowolne ustalanie kursów przez bank: Postanowienia dające bankowi swobodę w określaniu kursów kupna i sprzedaży waluty, co bezpośrednio wpływa na wysokość rat i saldo zadłużenia.

- Brak informacji o ryzyku walutowym: Niewystarczające lub mylące informowanie kredytobiorcy o rzeczywistym ryzyku związanym z zaciągnięciem kredytu walutowego.

Droga sądowa, czyli jak unieważnić umowę frankową

Na czym polega unieważnienie umowy kredytu we frankach?

Unieważnienie umowy kredytu we frankach to najbardziej pożądane rozstrzygnięcie dla kredytobiorcy. W praktyce oznacza to, że sąd uznaje umowę za nieważną od samego początku, tak jakby nigdy nie została zawarta. Dzięki temu możesz pozbyć się kredytu, który przez lata był dla Ciebie ciężarem.

W praktyce unieważnienie opiera się na tak zwanej "teorii dwóch kondykcji". Oznacza to, że kredytobiorca musi zwrócić bankowi jedynie kwotę kapitału, którą faktycznie otrzymał w złotówkach. Z drugiej strony, bank ma obowiązek zwrócić kredytobiorcy sumę wszystkich wpłaconych przez niego rat kapitałowo-odsetkowych, prowizji i innych opłat. Co ważne, najnowsze wyroki TSUE jasno potwierdzają, że bankom nie przysługuje żadne dodatkowe wynagrodzenie za korzystanie z kapitału, co jest ogromnym zwycięstwem dla frankowiczów.

Unieważnienie a "odfrankowienie" co to oznacza w praktyce dla Twoich pieniędzy?

Choć oba rozwiązania mają na celu poprawę sytuacji kredytobiorcy, ich skutki finansowe są diametralnie różne. "Odfrankowienie" kredytu, choć kiedyś popularne, obecnie jest bardzo rzadkim rozstrzygnięciem sądowym. Warto zrozumieć różnice:

| Kryterium | Unieważnienie umowy | Odfrankowienie kredytu |

|---|---|---|

| Status umowy | Umowa jest traktowana jako nieważna od początku, przestaje istnieć. | Umowa pozostaje w mocy, ale jest przeliczana na PLN, z zachowaniem oprocentowania LIBOR/SARON. |

| Rozliczenie z bankiem | Kredytobiorca zwraca bankowi pożyczony kapitał w PLN. Bank zwraca kredytobiorcy wszystkie wpłacone raty, prowizje i opłaty. | Bank zwraca nadpłacone raty wynikające z przeliczenia na PLN. |

| Dalsze raty | Brak dalszych rat, kredyt jest spłacony (po wzajemnym rozliczeniu). | Kredyt jest kontynuowany w PLN, z oprocentowaniem LIBOR/SARON, a następnie WIRON. Raty są niższe. |

| Popularność w sądach | Obecnie dominujące rozstrzygnięcie (95-98% wygranych spraw). | Bardzo rzadkie, sądy preferują unieważnienie. |

Jak wygląda proces sądowy z bankiem krok po kroku?

Proces sądowy z bankiem, choć może wydawać się skomplikowany, ma swoją ustaloną ścieżkę. Jako Twój pełnomocnik, poprowadzę Cię przez każdy etap:

- Analiza umowy i przygotowanie pozwu: To pierwszy i kluczowy etap. Dokładnie analizujemy Twoją umowę w poszukiwaniu klauzul abuzywnych, zbieramy niezbędne dokumenty i przygotowujemy pozew, w którym formułujemy nasze roszczenia (najczęściej o unieważnienie umowy).

- Złożenie pozwu w sądzie: Pozew wraz z załącznikami składamy do właściwego sądu. Od tego momentu sprawa oficjalnie się rozpoczyna.

- Wymiana pism procesowych: Sąd doręcza pozew bankowi, który ma określony czas na złożenie odpowiedzi. Następnie dochodzi do wymiany kolejnych pism, w których strony przedstawiają swoje stanowiska i dowody.

- Rozprawy sądowe: Odbywają się posiedzenia sądu, podczas których przesłuchiwane są strony (kredytobiorca i przedstawiciel banku) oraz ewentualni świadkowie. Sąd może również dopuścić dowód z opinii biegłego, np. w celu wyliczenia wysokości roszczeń.

- Wyrok sądu pierwszej instancji: Po przeprowadzeniu postępowania dowodowego sąd wydaje wyrok. W przypadku wygranej kredytobiorcy, sąd najczęściej unieważnia umowę.

- Ewentualna apelacja: Jeśli jedna ze stron nie zgadza się z wyrokiem sądu pierwszej instancji, ma prawo złożyć apelację do sądu wyższej instancji (sądu apelacyjnego).

- Prawomocny wyrok: Po rozpatrzeniu apelacji (lub w przypadku jej braku) wyrok staje się prawomocny. Od tego momentu możesz egzekwować swoje roszczenia wobec banku.

Ile kosztuje i jak długo trwa proces frankowy?

Zrozumiałe jest, że koszty i czas trwania procesu to jedne z najważniejszych pytań, które zadają mi klienci. Chcę przedstawić Ci realistyczny obraz:

- Opłata od pozwu: Stała opłata sądowa wynosi 1000 zł, niezależnie od wartości przedmiotu sporu.

- Wynagrodzenie kancelarii: Moja kancelaria, podobnie jak wiele innych, oferuje różne modele rozliczeń. Często jest to opłata wstępna plus premia za sukces (tzw. success fee), płatna dopiero po wygranej sprawie. To rozwiązanie minimalizuje Twoje ryzyko początkowe.

- Potencjalny koszt opinii biegłego: W niektórych sprawach sąd może zlecić opinię biegłego, co wiąże się z dodatkowym kosztem (zwykle od kilku do kilkunastu tysięcy złotych). W przypadku wygranej, koszt ten jest zazwyczaj zwracany przez bank.

- Czas trwania procesu: Niestety, procesy sądowe w Polsce bywają czasochłonne. Średnio, na prawomocny wyrok trzeba poczekać od 2,5 do 4 lat. Warto jednak pamiętać, że korzyści finansowe z unieważnienia umowy często wielokrotnie przewyższają te wydatki i czas oczekiwania.

Ugoda z bankiem szybsza, ale czy na pewno korzystna alternatywa?

Jakie warunki ugody najczęściej proponują banki i gdzie jest haczyk?

W obliczu masowych wygranych frankowiczów w sądach, banki aktywnie proponują ugody. Najczęściej polegają one na przewalutowaniu kredytu na PLN, tak jakby od początku był on kredytem złotowym, z oprocentowaniem opartym o WIBOR, a obecnie coraz częściej o WIRON. Choć ugoda jest bez wątpienia rozwiązaniem szybszym i pozwala uniknąć stresu związanego z procesem sądowym, muszę jasno powiedzieć, że w większości przypadków jest ona znacznie mniej korzystna finansowo niż wygrana w sądzie. Banki, proponując ugody, starają się zminimalizować swoje straty, oferując warunki, które są dla nich akceptowalne, ale dla kredytobiorcy często oznaczają rezygnację z dużej części potencjalnych korzyści.

Kiedy warto rozważyć ugodę? Porównanie korzyści i strat

Decyzja między drogą sądową a ugodą jest bardzo indywidualna. Poniżej przedstawiam obiektywne porównanie, które pomoże Ci ocenić, która opcja jest dla Ciebie lepsza:

| Aspekt | Proces sądowy | Ugoda z bankiem |

|---|---|---|

| Czas trwania | Długi (2,5-4 lata do prawomocnego wyroku). | Szybki (kilka tygodni/miesięcy). |

| Korzyść finansowa | Największa (całkowite unieważnienie umowy, zwrot wszystkich wpłaconych rat, brak dalszych zobowiązań). | Zazwyczaj znacznie mniejsza niż w sądzie (częściowe przewalutowanie, dalsza spłata kredytu w PLN). |

| Ryzyko | Niskie (95-98% wygranych spraw), ale istnieje minimalne ryzyko przegranej. | Brak ryzyka procesowego, ale rezygnacja z części roszczeń. |

| Koszty początkowe | Opłata sądowa (1000 zł) + wynagrodzenie kancelarii (często z premią za sukces). | Zazwyczaj brak kosztów początkowych (o ile nie korzystasz z pośrednika). |

Jak negocjować z bankiem, aby uzyskać lepsze warunki?

Samodzielne negocjacje z bankiem są niezwykle trudne. Banki mają wypracowane schematy i nie są skłonne do ustępstw, jeśli nie widzą realnego zagrożenia procesowego. Dlatego rola profesjonalnego pełnomocnika jest w tym przypadku kluczowa. Adwokat lub radca prawny, który ma doświadczenie w sprawach frankowych, dysponuje wiedzą i argumentami, które mogą skłonić bank do zaproponowania bardziej korzystnych warunków ugody. Moje doświadczenie pokazuje, że banki są bardziej elastyczne, gdy widzą, że mają do czynienia z profesjonalistą, który jest gotowy do podjęcia kroków sądowych.

Pamiętaj, że w negocjacjach z bankiem nie jesteś równorzędnym partnerem. Instytucja finansowa dysponuje całym sztabem prawników, dlatego wsparcie profesjonalisty jest kluczowe dla ochrony Twoich interesów.

Co jeśli nie sąd i nie ugoda? Inne sposoby na kredyt frankowy

Nadpłata lub wcześniejsza spłata kredytu czy to pułapka?

Często spotykam się z pytaniem, czy nadpłacanie lub wcześniejsza całkowita spłata kredytu frankowego to dobre rozwiązanie. Moja odpowiedź jest zawsze taka sama: to pułapka, jeśli nie rozwiążesz wcześniej problemu prawnego umowy. Nadpłacając kredyt, zwiększasz kwotę, którą wpłaciłeś do banku, ale nie eliminujesz wadliwości samej umowy. Ryzykujesz, że w przypadku dalszego wzrostu kursu franka, Twoje zadłużenie nadal będzie rosło, a Ty będziesz miał mniej do odzyskania w przypadku późniejszego procesu sądowego. Co więcej, wcześniejsza spłata nie sprawi, że bank odda Ci nadpłacone raty. Zawsze najpierw należy zająć się kwestią prawną umowy.Kiedy upadłość konsumencka staje się jedynym wyjściem?

Upadłość konsumencka to ostateczność, którą rozważamy tylko w najtrudniejszych przypadkach, gdy inne rozwiązania są niemożliwe lub niewystarczające. Jest to opcja dla osób, które znalazły się w sytuacji trwałej niewypłacalności i nie są w stanie spłacać swoich długów, w tym kredytu frankowego, a jednocześnie nie mają szans na wygraną w sądzie lub ugodę.

- Warunki ogłoszenia: Musisz udowodnić, że jesteś niewypłacalny, czyli nie jesteś w stanie regulować swoich wymagalnych zobowiązań pieniężnych. Sąd ocenia również, czy Twoja niewypłacalność nie powstała z Twojej winy lub rażącego niedbalstwa.

-

Negatywne konsekwencje:

- Utrata majątku: Masa upadłościowa (czyli Twój majątek) zostaje spieniężona w celu zaspokojenia wierzycieli. Może to oznaczać utratę nieruchomości, samochodu czy innych wartościowych przedmiotów.

- Ograniczenia w życiu gospodarczym: Przez pewien czas możesz mieć trudności z zaciąganiem nowych zobowiązań, prowadzeniem działalności gospodarczej czy pełnieniem funkcji w spółkach.

-

Pozytywne konsekwencje:

- Oddłużenie: Najważniejszą korzyścią jest szansa na całkowite oddłużenie. Po zakończeniu postępowania upadłościowego i wykonaniu planu spłaty, pozostałe długi zostają umorzone, co daje Ci szansę na nowy start bez obciążenia przeszłością.

- Spokój: Koniec z nękaniem przez wierzycieli i komorników. Postępowanie upadłościowe zapewnia ochronę przed dalszymi egzekucjami.

Przeczytaj również: Czy notariusz sprawdza zadłużenie mieszkania? Co musisz wiedzieć przed zakupem

Twoja droga do wolności od kredytu frankowego co dalej?

Wierzę, że ten przewodnik dostarczył Ci kompleksowej wiedzy o dostępnych ścieżkach rozwiązania problemu kredytu frankowego, od drogi sądowej po negocjacje ugodowe. Moim celem było pokazanie, że istnieją realne i skuteczne metody, aby odzyskać kontrolę nad swoją sytuacją finansową i pozbyć się ciężaru nieuczciwej umowy.

- Unieważnienie umowy to obecnie najskuteczniejsze i najbardziej opłacalne rozwiązanie, potwierdzone przez dominujące orzecznictwo sądowe.

- Profesjonalna analiza prawna Twojej umowy kredytowej jest pierwszym i niezbędnym krokiem do podjęcia świadomej decyzji.

- Ugoda z bankiem może być szybsza, ale zazwyczaj wiąże się ze znacznie mniejszymi korzyściami finansowymi niż proces sądowy.

- Nie działaj w pojedynkę wsparcie doświadczonego prawnika jest kluczowe w negocjacjach z bankiem i w prowadzeniu sprawy sądowej.

Z mojego wieloletniego doświadczenia w prowadzeniu spraw frankowych wynika, że najtrudniejszy jest zawsze pierwszy krok decyzja o podjęciu walki. Chcę jednak podkreślić, że obecna sytuacja prawna jest wyjątkowo sprzyjająca dla kredytobiorców, a bierność to często najdroższa opcja. Pamiętaj, że masz prawo do sprawiedliwego traktowania i odzyskania swoich pieniędzy.

A jakie są Twoje przemyślenia na temat przedstawionych rozwiązań? Czy rozważałeś już którąś z opcji? Podziel się swoją opinią i pytaniami w komentarzach poniżej chętnie na nie odpowiem!