Wykreślenie hipoteki trwa od kilku tygodni do ponad roku poznaj całą procedurę i koszty.

- Czas oczekiwania na wykreślenie hipoteki zależy głównie od obłożenia sądu i waha się od 1-3 miesięcy w mniejszych miastach do ponad roku w metropoliach.

- Kluczowym dokumentem do rozpoczęcia procedury jest zgoda banku na wykreślenie, tzw. list mazalny, który otrzymasz po całkowitej spłacie kredytu.

- Wniosek składasz na urzędowym formularzu KW-WPIS w sądzie rejonowym właściwym dla lokalizacji nieruchomości.

- Stała opłata sądowa za wykreślenie hipoteki wynosi 100 zł.

- Niewykreślona hipoteka, nawet po spłacie długu, uniemożliwia sprzedaż nieruchomości lub zaciągnięcie nowego kredytu pod jej zabezpieczenie.

Ile czasu zajmuje wykreślenie hipoteki z księgi wieczystej?

Z mojego doświadczenia wiem, że to jedno z najczęściej zadawanych pytań przez osoby, które właśnie spłaciły kredyt hipoteczny. Muszę Państwa uprzedzić, że sądy wieczystoksięgowe nie mają ustawowo narzuconego terminu na rozpatrzenie wniosku o wykreślenie hipoteki. To oznacza, że czas oczekiwania jest bardzo zróżnicowany i zależy przede wszystkim od obłożenia pracą konkretnego wydziału wieczystoksięgowego w danym sądzie. To właśnie dlatego obserwujemy tak duże różnice między poszczególnymi miastami.Realne terminy oczekiwania w praktyce

Bazując na bieżących obserwacjach i danych, mogę przedstawić Państwu realne ramy czasowe, na które należy się przygotować:

- W małych miastach i miejscowościach: Proces zazwyczaj przebiega sprawniej. Możemy spodziewać się, że wykreślenie hipoteki nastąpi w ciągu 1 do 3 miesięcy.

- W dużych aglomeracjach (np. Warszawa, Kraków, Wrocław): Tutaj musimy uzbroić się w cierpliwość. Czas oczekiwania może wynosić od kilku miesięcy do nawet ponad roku. Obłożenie sądów jest w tych miejscach znacznie większe.

- Średnio w Polsce: Przyjmuje się, że na wykreślenie hipoteki czeka się od 3 do 6 miesięcy. Należy jednak pamiętać, że pandemia COVID-19 i późniejsze zmiany organizacyjne w sądach wpłynęły na wydłużenie tych terminów, choć sytuacja powoli się stabilizuje.

Skoro wiemy już, ile czasu może zająć sądowi rozpatrzenie naszego wniosku, przejdźmy do praktycznych kroków, które musimy podjąć, aby w ogóle rozpocząć ten proces.

Jak krok po kroku złożyć wniosek o wykreślenie hipoteki?

Krok 1: Zdobądź od banku list mazalny

Pierwszym i absolutnie kluczowym etapem jest uzyskanie od banku dokumentu, który potocznie nazywamy "listem mazalnym". Jest to nic innego jak formalna zgoda banku na wykreślenie hipoteki z księgi wieczystej, potwierdzająca całkowitą spłatę zobowiązania. Po uregulowaniu ostatniej raty kredytu należy złożyć w banku wniosek o wydanie takiego zaświadczenia. Zazwyczaj czas oczekiwania na jego wydanie wynosi od kilku dni do około dwóch tygodni, ale zawsze warto dopytać w swoim banku o konkretny termin.

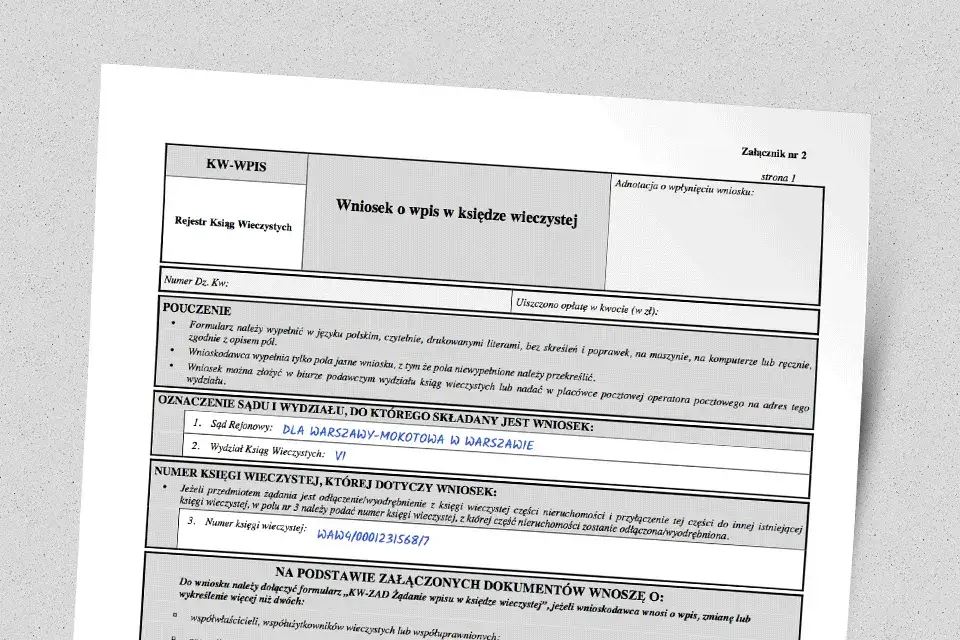

Krok 2: Wypełnij poprawnie wniosek KW-WPIS

Następnie musimy wypełnić oficjalny formularz sądowy o symbolu KW-WPIS, czyli "Wniosek o wpis w księdze wieczystej". To bardzo ważny dokument, który musi być wypełniony starannie i bez błędów. Kluczowe jest prawidłowe wpisanie wszystkich danych nieruchomości (numer księgi wieczystej, adres), danych wnioskodawcy (Państwa dane) oraz precyzyjne sformułowanie żądania. W tym przypadku będzie to "wykreślenie wpisu w dziale IV" księgi wieczystej, który dotyczy hipotek.

Krok 3: Złóż komplet dokumentów we właściwym sądzie

Gdy mamy już wszystkie niezbędne dokumenty, nadszedł czas na ich złożenie. Musimy udać się do wydziału wieczystoksięgowego sądu rejonowego właściwego dla lokalizacji nieruchomości. Komplet wymaganych załączników to:

- Poprawnie wypełniony formularz wniosku KW-WPIS.

- Oryginał listu mazalnego (zgody banku na wykreślenie hipoteki).

- Potwierdzenie uiszczenia opłaty sądowej za wykreślenie hipoteki.

Upewnijcie się, że macie wszystkie oryginały lub poświadczone za zgodność z oryginałem kopie, jeśli jest to wymagane.

Po przejściu przez te formalności, naturalnym pytaniem jest, ile to wszystko będzie kosztować.

Ile kosztuje wykreślenie hipoteki?

Stała opłata sądowa i sposoby jej wniesienia

Dobra wiadomość jest taka, że opłata sądowa za wykreślenie hipoteki jest stała i wynosi 100 zł. Należy ją uiścić przed złożeniem wniosku w sądzie. Istnieje kilka wygodnych sposobów na jej opłacenie:

- Przelew na konto sądu: Dane do przelewu znajdziecie Państwo na stronie internetowej właściwego sądu rejonowego. Pamiętajcie o wpisaniu odpowiedniego tytułu przelewu, np. "Opłata za wykreślenie hipoteki z KW nr [numer księgi wieczystej]".

- W kasie sądowej: Można również uiścić opłatę bezpośrednio w kasie sądu, w którym składacie wniosek.

- E-znaki: Coraz popularniejsze stają się e-znaki opłaty sądowej, które można zakupić online i dołączyć do wniosku.

Pamiętajcie, aby do wniosku dołączyć dowód wniesienia opłaty bez niego wniosek zostanie zwrócony lub wezwany do uzupełnienia braków.

Czy bank pobiera dodatkowe opłaty?

Bank ma obowiązek wydać zgodę na wykreślenie hipoteki po całkowitej spłacie kredytu. Samo wydanie tego dokumentu jest zazwyczaj bezpłatne. Jednakże, zawsze warto sprawdzić w tabeli opłat i prowizji swojego banku, czy nie ma naliczanej symbolicznej opłaty administracyjnej za przygotowanie i wydanie takiego zaświadczenia. Z mojego doświadczenia wynika, że są to rzadkie przypadki, ale ostrożności nigdy za wiele.

Nawet najlepiej przygotowany wniosek może napotkać na przeszkody. Dlatego warto wiedzieć, czego unikać.

Najczęstsze problemy przy wykreślaniu hipoteki i jak ich unikać

Błędy formalne, które wydłużają proces

Niestety, często spotykam się z sytuacjami, w których drobne błędy formalne znacznie wydłużają cały proces wykreślenia hipoteki. Sąd wzywa wtedy do uzupełnienia braków, co generuje dodatkowy czas i frustrację. Oto najczęstsze błędy, których należy unikać:

- Błędy we wniosku KW-WPIS: Nieprawidłowo wpisany numer księgi wieczystej, brak danych wnioskodawcy, nieprecyzyjne sformułowanie żądania (np. zamiast "wykreślenie wpisu w dziale IV" wpisano coś innego).

- Brak oryginału listu mazalnego: Sąd zawsze wymaga oryginału zgody banku. Kopie, nawet poświadczone notarialnie, mogą nie być wystarczające, jeśli bank nie zaznaczył, że kopia jest zgodna z oryginałem.

- Brak dowodu opłaty sądowej: Jak już wspomniałam, 100 zł opłaty musi być uiszczone i udokumentowane. Brak potwierdzenia to niemal pewne wezwanie do uzupełnienia.

- Niewłaściwy sąd: Złożenie wniosku w sądzie, który nie jest właściwy dla lokalizacji nieruchomości.

Jak sprawdzić online, czy hipoteka została już wykreślona?

Po złożeniu wniosku naturalne jest, że chcemy monitorować jego status. Na szczęście, dzięki systemowi Elektronicznych Ksiąg Wieczystych (EKW), możemy to zrobić online:

- Wejdź na stronę internetową systemu Elektronicznych Ksiąg Wieczystych prowadzonego przez Ministerstwo Sprawiedliwości.

- Wybierz opcję "Przeglądanie księgi wieczystej" lub podobną.

- Wpisz numer księgi wieczystej swojej nieruchomości.

- Po wyświetleniu księgi wieczystej przejdź do Działu IV Hipoteka.

- Jeśli wpis o hipotece zniknął lub pojawiła się wzmianka o jego wykreśleniu, oznacza to, że wniosek został rozpatrzony pozytywnie.

Regularne sprawdzanie EKW pozwoli Państwu na bieżąco monitorować postępy w sprawie.

Warto pamiętać, że choć proces może trwać, jego finalizacja jest niezwykle ważna.

Dlaczego nie warto zwlekać z wykreśleniem hipoteki?

| Problem | Wyjaśnienie |

|---|---|

| Brak możliwości sprzedaży nieruchomości | Niewykreślona hipoteka, nawet po spłacie długu, stanowi obciążenie w księdze wieczystej. Potencjalny kupujący nie zechce nabyć nieruchomości, która formalnie jest nadal obciążona, ponieważ wiązałoby się to dla niego z ryzykiem. |

| Brak możliwości zaciągnięcia nowego kredytu pod zabezpieczenie nieruchomości | Jeśli potrzebujesz nowego kredytu hipotecznego lub pożyczki pod zastaw tej samej nieruchomości, banki nie udzielą Ci finansowania, dopóki poprzednia hipoteka nie zostanie formalnie usunięta z księgi wieczystej. |

Formalne wykreślenie hipoteki to ostateczne zamknięcie wieloletniego zobowiązania. To nie tylko kwestia dokumentów, ale przede wszystkim spokoju ducha i poczucia pełnego prawa do dysponowania własną nieruchomością. Nie warto zwlekać, aby w pełni cieszyć się wolnością od zobowiązań.

Przeczytaj również: Ile zarabia specjalista ds windykacji? Zaskakujące fakty o wynagrodzeniach

Twoja droga do czystej księgi wieczystej co dalej?

Mam nadzieję, że ten artykuł rozwiał Państwa wątpliwości dotyczące procesu wykreślenia hipoteki z księgi wieczystej. Jak widać, choć czas oczekiwania może być zmienny i zależy od obłożenia sądów, sama procedura jest jasna i możliwa do samodzielnego przeprowadzenia.

- Pamiętaj, że czas oczekiwania na wykreślenie hipoteki zależy głównie od obłożenia sądu i może trwać od kilku tygodni do ponad roku.

- Kluczowym dokumentem jest list mazalny od banku, który musisz uzyskać po spłacie kredytu.

- Wniosek KW-WPIS wraz z dowodem opłaty sądowej (100 zł) złóż we właściwym sądzie rejonowym.

- Nie zwlekaj z wykreśleniem to klucz do pełnego prawa do dysponowania nieruchomością i uniknięcia problemów przy jej sprzedaży czy kolejnym kredycie.

Z mojego doświadczenia wynika, że biurokracja potrafi zniechęcić, ale w tym przypadku każdy krok jest inwestycją w Państwa spokój i bezpieczeństwo finansowe. Osobiście zawsze zachęcam do jak najszybszego załatwienia tej formalności, by uniknąć niepotrzebnych komplikacji w przyszłości i móc w pełni cieszyć się własnością.

A jakie są Państwa doświadczenia z wykreślaniem hipoteki? Czy napotkaliście na jakieś trudności, czy może proces przebiegł sprawnie? Podzielcie się swoimi historiami i radami w komentarzach poniżej!