Dylemat dotyczący wcześniejszej spłaty kredytu frankowego to jedno z najczęściej zadawanych pytań przez moich klientów. W obliczu niestabilnego kursu franka szwajcarskiego i zmieniającego się orzecznictwa sądowego, podjęcie właściwej decyzji jest niezwykle trudne. Ten artykuł ma na celu szczegółową analizę wszystkich dostępnych opcji, aby wyposażyć Państwa w wiedzę niezbędną do podjęcia świadomej i najlepszej dla siebie decyzji finansowej.

Wcześniejsza spłata kredytu frankowego jest dziś nieopłacalna poznaj korzystniejsze alternatywy

- Przy obecnym, wysokim kursie franka, wcześniejsza spłata kredytu jest ekonomicznie nieuzasadniona i prowadzi do realnej straty finansowej.

- Najkorzystniejszą opcją dla frankowiczów jest pozew sądowy o unieważnienie umowy, a statystyki pokazują 97-98% szans na wygraną.

- Całkowita spłata kredytu, nawet dokonana wiele lat temu, nie zamyka drogi do pozwania banku i odzyskania nadpłaconych pieniędzy.

- Ugody proponowane przez banki są znacznie mniej korzystne finansowo niż unieważnienie umowy na drodze sądowej.

- Jeśli musisz spłacić kredyt, kluczowe jest złożenie w banku "oświadczenia o spłacie z zastrzeżeniem zwrotu", aby zabezpieczyć swoje roszczenia.

Czy wcześniejsza spłata kredytu frankowego to wciąż dobry pomysł?

Wielu kredytobiorców frankowych, zmęczonych wieloletnim obciążeniem psychicznym i finansowym, marzy o zamknięciu tego etapu w życiu. Niestabilny kurs franka szwajcarskiego, który od lat utrzymuje się na wysokim poziomie, dodatkowo potęguje poczucie niepewności i chęć szybkiego rozwiązania problemu. Stąd pojawia się dylemat: czy wcześniejsza spłata to droga do spokoju, czy może kosztowna pułapka?

Jako ekspertka w tym obszarze widzę, że frankowicze stoją dziś przed trzema głównymi drogami:

- Wcześniejsza spłata kredytu w całości lub w części.

- Pozew sądowy o unieważnienie umowy kredytowej lub jej "odfrankowienie".

- Zawarcie ugody z bankiem na proponowanych przez niego warunkach.

Każda z tych opcji ma zupełnie inne konsekwencje finansowe i prawne, które szczegółowo omówię, aby pomóc Państwu podjąć najlepszą decyzję.

Wcześniejsza spłata przy wysokim kursie franka czy to ma sens finansowy?

Muszę to powiedzieć wprost: przy obecnym, wysokim kursie franka szwajcarskiego, wcześniejsza spłata kredytu jest z ekonomicznego punktu widzenia nieopłacalna. Decydując się na ten krok, są Państwo zmuszeni do zakupu drogiej waluty, co w praktyce oznacza oddanie bankowi znacznie większej kwoty w złotówkach, niż wynikałoby to z samego pożyczonego kapitału. To realna, często bardzo duża strata finansowa.

Rozumiem doskonale psychologiczny aspekt chęci "pozbycia się długu" i odzyskania spokoju. Wizja uwolnienia się od kredytu, który przez lata spędzał sen z powiek, jest niezwykle kusząca. Niestety, ten zrozumiały komfort emocjonalny ma swoją bardzo wysoką cenę finansową, jeśli zdecydują się Państwo na spłatę kredytu w tak niekorzystnych warunkach rynkowych. Moim zdaniem, warto rozważyć, czy ten spokój nie jest zbyt drogi.

Pozew sądowy to główna alternatywa. Co musisz wiedzieć?

Unieważnienie umowy kredytowej, czyli tzw. "odfrankowienie", to obecnie najskuteczniejsza i najbardziej opłacalna droga dla frankowiczów. Polega ono na tym, że sąd uznaje umowę za nieważną od samego początku, tak jakby nigdy nie została zawarta. W efekcie, strony muszą sobie wzajemnie zwrócić to, co świadczyły: kredytobiorca oddaje bankowi jedynie pożyczony kapitał (bez odsetek i prowizji), a bank zwraca kredytobiorcy wszystkie wpłacone przez lata raty, prowizje i opłaty.

Kluczowe pytanie, które często słyszę, brzmi: czy spłacenie kredytu zamyka drogę do pozwu? Odpowiedź jest jednoznaczna i brzmi: nie, absolutnie nie zamyka! Całkowita spłata kredytu, nawet dokonana wiele lat temu, nie uniemożliwia dochodzenia roszczeń od banku. Co więcej, w wielu przypadkach może to nawet uprościć sytuację procesową, ponieważ nie ma już konieczności wnikania w kwestie bieżących rat czy zabezpieczeń.Statystyki są jednoznaczne: szacuje się, że 97-98% spraw frankowych kończy się wygraną kredytobiorcy. Orzecznictwo, w tym wyroki Trybunału Sprawiedliwości Unii Europejskiej (TSUE) oraz Sądu Najwyższego, jest konsekwentnie prokonsumenckie, co daje frankowiczom bardzo mocną pozycję.

Mit obalony: wcześniejsza spłata nie zamyka drogi do odzyskania pieniędzy

Wielu kredytobiorców obawia się, że spłacenie kredytu oznacza rezygnację z walki o swoje prawa. Nic bardziej mylnego. Osoby, które pozywają bank już po spłacie kredytu, mogą liczyć na konkretne korzyści procesowe:

- Brak konieczności składania wniosku o zabezpieczenie roszczenia, czyli wstrzymanie płatności rat. To upraszcza proces i eliminuje jeden z elementów, który mógłby wydłużać postępowanie.

- Brak obciążenia hipotecznego na nieruchomości. Po spłacie kredytu hipoteka jest wykreślana, co oznacza, że nieruchomość jest wolna od tego obciążenia, a to z kolei eliminuje pewne komplikacje prawne w trakcie procesu.

- Łatwiejsze rozliczenie z bankiem. Po unieważnieniu umowy, bank musi zwrócić wszystkie wpłacone raty, prowizje i opłaty. W przypadku spłaconego kredytu, cała kwota jest już znana i łatwiejsza do wyegzekwowania.

Warto również pamiętać o terminie przedawnienia roszczeń dla konsumentów w sprawach frankowych. Zgodnie z utrwalonym orzecznictwem, nie liczy się on od daty spłaty ostatniej raty, ale od momentu, w którym kredytobiorca dowiedział się o wadliwości (abuzywności) swojej umowy. W praktyce często jest to moment pierwszej konsultacji z prawnikiem, co daje bardzo szerokie okno czasowe na podjęcie działań nawet po wielu latach od całkowitej spłaty zobowiązania.

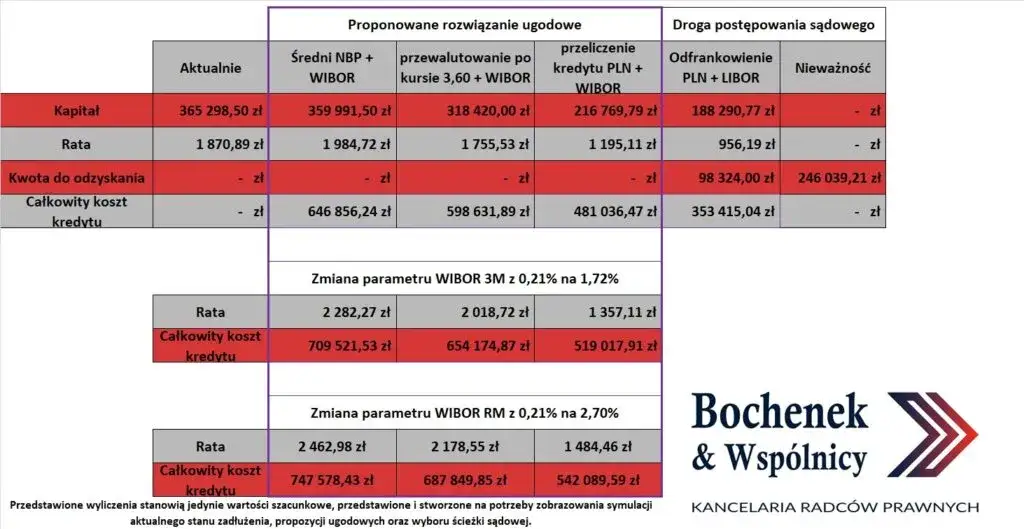

Ugoda z bankiem złoty środek czy niekorzystny kompromis?

Banki, widząc masowo przegrywane procesy sądowe, aktywnie proponują frankowiczom ugody. Robią to oczywiście w celu ograniczenia własnych strat. Typowa ugoda polega na przewalutowaniu kredytu frankowego na złotówkowy, często z częściowym umorzeniem salda zadłużenia lub obniżeniem oprocentowania. Choć na pierwszy rzut oka może to wydawać się atrakcyjne, warto przyjrzeć się temu rozwiązaniu bliżej.

Aby ułatwić zrozumienie różnic, przygotowałam tabelę porównawczą:

| Element porównania | Ugoda z bankiem | Wygrany proces sądowy (unieważnienie) |

|---|---|---|

| Wysokość odzyskanej kwoty | Zazwyczaj znacznie niższa niż w przypadku unieważnienia, często jedynie częściowe umorzenie salda. | Zwrot wszystkich wpłaconych rat, prowizji i opłat (bez odsetek dla banku). Otrzymujesz znacznie więcej. |

| Status kredytu po zakończeniu | Kredyt pozostaje, ale jest przewalutowany na PLN, często z nowym oprocentowaniem. | Kredyt przestaje istnieć, umowa jest nieważna. Jesteś wolny od długu. |

| Możliwość dalszych roszczeń | Definitywne zrzeczenie się wszelkich przyszłych roszczeń wobec banku. | Brak zrzeczenia się roszczeń, pełne odzyskanie nadpłaconych środków. |

Ugoda z bankiem wiąże się również z ukrytymi ryzykami i wadami, o których warto pamiętać:

- Definitywne zrzeczenie się wszelkich przyszłych roszczeń wobec banku. Podpisując ugodę, zamykają Państwo sobie drogę do dochodzenia większych kwot na drodze sądowej, nawet jeśli orzecznictwo w przyszłości stanie się jeszcze bardziej korzystne dla frankowiczów.

- Często niekorzystne warunki przewalutowania. Banki proponują przewalutowanie po kursie, który nie zawsze jest najkorzystniejszy dla kredytobiorcy, a także mogą narzucić nowe, mniej atrakcyjne oprocentowanie.

- Kredytobiorca wciąż pozostaje z kredytem. Choć jest to kredyt złotówkowy, nadal jest to zobowiązanie finansowe, zamiast całkowitego uwolnienia się od długu, co jest możliwe w przypadku unieważnienia umowy.

Praktyczny poradnik, czyli co robić krok po kroku

Jeśli mimo wszystko zdecydują się Państwo na wcześniejszą spłatę kredytu (na przykład z powodu sprzedaży nieruchomości lub innej pilnej potrzeby), kluczowe jest zabezpieczenie swoich praw do dochodzenia roszczeń w przyszłości. Oto, co należy zrobić:

- Skontaktuj się z bankiem i uzyskaj dokładne saldo do spłaty oraz instrukcje dotyczące przelewu.

- Przygotuj pisemne oświadczenie o spłacie z zastrzeżeniem zwrotu.

- Złóż oświadczenie w banku przed dokonaniem przelewu.

- Dokonaj przelewu, pamiętając o odpowiedniej adnotacji.

- Zachowaj potwierdzenie złożenia oświadczenia i potwierdzenie przelewu.

Najważniejszym dokumentem jest oświadczenie o spłacie z zastrzeżeniem zwrotu. Jego złożenie w banku jest absolutnie kluczowe, ponieważ zabezpiecza Państwa prawo do dochodzenia roszczeń w przyszłości, nawet po całkowitej spłacie kredytu. Opiera się to na art. 411 pkt 1 Kodeksu cywilnego, który mówi, że nie można żądać zwrotu świadczenia, jeśli spełniający wiedział, że nie był do niego zobowiązany, chyba że spełnił je z zastrzeżeniem zwrotu. Praktyczna wskazówka: warto również w tytule ostatniego przelewu umieścić adnotację "Przelew z zastrzeżeniem zwrotu".

Jeśli natomiast wybierają Państwo drogę sądową, oto pierwsze, fundamentalne kroki:

- Zbierz kompletną dokumentację kredytową: To podstawa. Potrzebna będzie umowa kredytowa wraz z aneksami, regulaminy, harmonogramy spłat, a także historia spłat z banku. Im więcej dokumentów, tym lepiej.

- Znajdź wyspecjalizowaną kancelarię prawną: Sprawy frankowe są skomplikowane i wymagają głębokiej wiedzy. Wybór odpowiedniego prawnika to klucz do sukcesu.

Przy wyborze kancelarii prawnej warto zwrócić uwagę na kilka kluczowych kryteriów:

- Specjalizacja: Czy kancelaria zajmuje się wyłącznie sprawami frankowymi, czy jest to tylko jedna z wielu dziedzin? Specjalizacja jest gwarancją głębokiej wiedzy.

- Doświadczenie i liczba wygranych procesów: Zapytaj o statystyki i konkretne przykłady zakończonych sukcesem spraw.

- Transparentne zasady wynagrodzenia: Upewnij się, że rozumiesz, jak będzie rozliczane honorarium i czy nie ma ukrytych kosztów.

- Opinie innych klientów: Poszukaj recenzji i rekomendacji, aby ocenić jakość usług i podejście do klienta.

Najważniejsze lekcje i Twoje następne kroki

Podsumowując, dylemat wcześniejszej spłaty kredytu frankowego jest złożony i wymaga przemyślanej analizy. Mam nadzieję, że ten artykuł dostarczył Państwu kompleksowej wiedzy, która pomoże w podjęciu świadomej i najlepszej dla Państwa decyzji finansowej w tak ważnej kwestii.

Oto kluczowe wnioski, które warto zapamiętać:

- Wcześniejsza spłata kredytu frankowego w obecnych warunkach rynkowych jest ekonomicznie niekorzystna.

- Pozew sądowy o unieważnienie umowy to najskuteczniejsza i najbardziej opłacalna droga, z bardzo wysokim wskaźnikiem wygranych.

- Całkowita spłata kredytu absolutnie nie zamyka drogi do dochodzenia roszczeń od banku.

- Ugody proponowane przez banki są zazwyczaj znacznie mniej korzystne niż to, co można uzyskać na drodze sądowej.

- W przypadku konieczności wcześniejszej spłaty, kluczowe jest złożenie oświadczenia o spłacie z zastrzeżeniem zwrotu.

Z mojego doświadczenia wynika, że najtrudniejszy jest zawsze pierwszy krok czy to w postaci konsultacji prawnej, czy podjęcia decyzji o działaniu. Chcę Państwa zapewnić, że nie jesteście sami w tej walce, a odpowiednie przygotowanie i wsparcie prawne są kluczowe. Nie warto ulegać presji banków czy emocjom, gdy na szali są tak duże kwoty. Działajcie świadomie i z pełną wiedzą o swoich prawach.

A jakie są Państwa przemyślenia na temat wcześniejszej spłaty kredytu frankowego? Czy rozważaliście już pozew sądowy lub ugodę? Podzielcie się swoimi doświadczeniami i pytaniami w komentarzach poniżej chętnie na nie odpowiem!