Zrozumienie mechanizmu oprocentowania kredytu we frankach szwajcarskich (CHF) jest dziś kluczowe dla każdego kredytobiorcy. W tym artykule szczegółowo omówię, z czego dokładnie składa się oprocentowanie, jak kształtuje się jego aktualna wysokość oraz jakie ma to znaczenie dla frankowiczów, zwłaszcza w kontekście toczących się sporów sądowych z bankami.

Oprocentowanie kredytu we frankach wynosi dziś ok. 3,7% oto co się na nie składa.

- Całkowite oprocentowanie kredytu w CHF to suma zmiennej stawki SARON (obecnie ok. 1,7%) oraz stałej marży banku (zwykle 1-3%).

- Wzrost oprocentowania jest wynikiem podwyżek stóp procentowych w Szwajcarii, mających na celu walkę z inflacją.

- Wskaźnik SARON zastąpił wcześniej stosowany LIBOR CHF od 1 stycznia 2022 roku.

- Wysokość oprocentowania ma kluczowe znaczenie w sporach sądowych, szczególnie w rzadziej stosowanym scenariuszu "odfrankowienia" umowy.

- W przypadku unieważnienia umowy przez sąd, kwestia oprocentowania staje się bezprzedmiotowa dla wzajemnych rozliczeń stron.

Dlaczego zrozumienie oprocentowania jest teraz ważniejsze niż kiedykolwiek?

W obecnej sytuacji rynkowej, gdy Szwajcarski Bank Narodowy podnosi stopy procentowe, a wskaźnik LIBOR został zastąpiony przez SARON, dogłębne zrozumienie mechanizmu oprocentowania jest dla frankowiczów ważniejsze niż kiedykolwiek. Tysiące procesów sądowych toczących się przeciwko bankom sprawia, że świadomość każdego elementu składającego się na ratę kredytu jest kluczowa do oceny własnej sytuacji finansowej i podjęcia świadomych decyzji prawnych. Wiem z doświadczenia, że wielu kredytobiorców dopiero teraz zaczyna w pełni rozumieć, jak bardzo zmienne są te kredyty.

Z czego dokładnie składa się oprocentowanie Twojego kredytu w CHF?

Oprocentowanie Twojego kredytu we frankach szwajcarskich składa się z dwóch fundamentalnych składników: stałej marży banku oraz zmiennego wskaźnika referencyjnego SARON.Marża banku stały fundament Twojej raty

Marża banku to nic innego jak zysk banku z tytułu udzielonego kredytu. Jest to stały element oprocentowania, który został ustalony w Twojej umowie kredytowej i nie ulega zmianie przez cały okres spłaty. Z moich obserwacji wynika, że typowa wysokość marży w kredytach frankowych wahała się zazwyczaj w przedziale od 1 do 3 punktów procentowych. To właśnie ona stanowiła podstawę oprocentowania, gdy wskaźnik LIBOR był ujemny.

SARON nowy wskaźnik, który zastąpił LIBOR i zmienił zasady gry

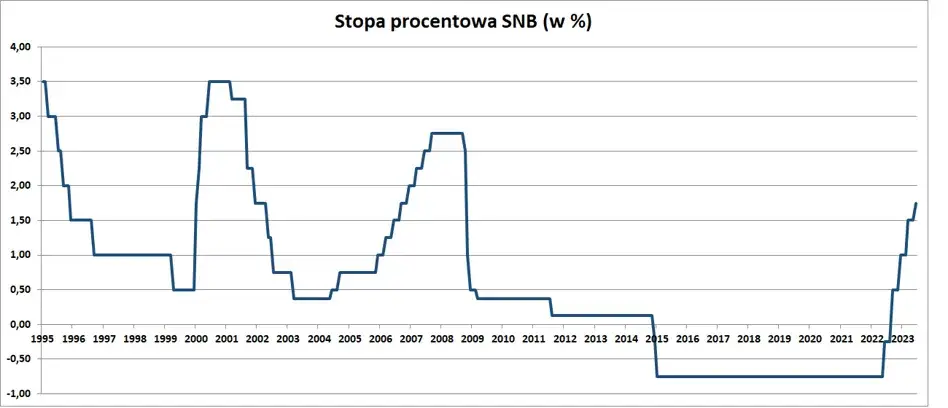

SARON (Swiss Average Rate Overnight) to zmienny składnik oprocentowania, który 1 stycznia 2022 roku zastąpił wcześniej stosowany wskaźnik LIBOR CHF. Jego wysokość jest bezpośrednio uzależniona od decyzji Szwajcarskiego Banku Narodowego (SNB) w kwestii polityki monetarnej. W obliczu globalnej inflacji SNB podjął decyzję o podwyżkach stóp procentowych, co spowodowało, że 3-miesięczny SARON Compound, często wykorzystywany w umowach, utrzymuje się obecnie na poziomie około 1,7%.

SARON w praktyce, czyli jak nowy wskaźnik wpływa na Twoje finanse

Przejście z LIBOR na SARON było znaczącą zmianą dla frankowiczów. Przyjrzyjmy się, jak ten nowy wskaźnik funkcjonuje w praktyce i co oznacza dla Twojej miesięcznej raty.

Co to jest SARON i jak jest obliczany?

SARON, czyli Swiss Average Rate Overnight, to po prostu średnia stopa procentowa dla jednodniowych pożyczek na szwajcarskim rynku międzybankowym. W przeciwieństwie do LIBOR-u, który był stawką deklarowaną przez banki, SARON jest obliczany na podstawie rzeczywistych transakcji, co czyni go bardziej transparentnym i odpornym na manipulacje. Jest to wskaźnik odzwierciedlający koszt pieniądza "tu i teraz" na szwajcarskim rynku.

Aktualne notowania SARON a Twoja miesięczna rata konkretne liczby

Aby zrozumieć, jak SARON wpływa na Twoje finanse, posłużmy się prostym przykładem. Jeśli aktualny 3-miesięczny SARON Compound wynosi 1,7%, a Twoja marża banku to 2%, to całkowite oprocentowanie Twojego kredytu wynosi obecnie 3,7%. Jest to znaczący wzrost w porównaniu do lat, gdy LIBOR CHF był ujemny, a efektywne oprocentowanie równe było jedynie marży banku, a czasem nawet niższe. To właśnie ten wzrost ma bezpośrednie przełożenie na wysokość Twojej miesięcznej raty.

Różnica między LIBOR a SARON: Co musisz wiedzieć o zmianie wskaźnika?

Zmiana wskaźnika referencyjnego z LIBOR na SARON nie była jedynie kosmetyczną modyfikacją. Oto kluczowe różnice, które warto znać:| Cecha | Opis (LIBOR vs SARON) |

|---|---|

| Charakter | LIBOR: Stawka prognostyczna, deklarowana przez banki, oparta na szacunkach. |

| SARON: Stawka oparta na rzeczywistych transakcjach jednodniowych na rynku międzybankowym. | |

| Transparentność | LIBOR: Mniej transparentny, podatny na manipulacje (co doprowadziło do jego wycofania). |

| SARON: Bardziej transparentny, odzwierciedla faktyczne koszty pożyczek. | |

| Obliczanie | LIBOR: Podawany dla różnych terminów (np. 3M, 6M) z góry. |

| SARON: Jest stawką jednodniową, a stawki terminowe (np. 3M SARON Compound) są obliczane jako średnia skumulowana z przeszłych notowań. | |

| Wprowadzenie | LIBOR: Stosowany przez lata. |

| SARON: Wprowadzony od 1 stycznia 2022 roku z mocy rozporządzenia Komisji Europejskiej. |

Czym jest spread korygujący i czy banki stosują go prawidłowo?

Spread korygujący został wprowadzony rozporządzeniem Komisji Europejskiej, aby zniwelować historyczną różnicę między LIBOR-em a SARON-em, który zazwyczaj był niższy. Miał on na celu zapewnienie, że przejście na nowy wskaźnik nie będzie prowadziło do nagłych, nieuzasadnionych zmian w wysokości oprocentowania. Sposób implementacji tego spreadu przez banki bywa jednak przedmiotem analiz prawnych, ponieważ nie zawsze jest on stosowany w sposób, który w pełni chroni interesy kredytobiorców.

Historyczne wahania oprocentowania kredytów frankowych

Aby w pełni zrozumieć obecną sytuację, musimy spojrzeć wstecz na historyczne wahania oprocentowania kredytów frankowych. To właśnie przeszłość pokazuje skalę ryzyka, na które byli narażeni frankowicze.

Era ujemnego LIBOR-u: Jak niskie było oprocentowanie w przeszłości?

Pamiętam czasy, gdy wskaźnik LIBOR CHF przyjmował wartości ujemne. Był to okres, w którym całkowite oprocentowanie kredytu było równe marży banku, a w niektórych przypadkach, gdy ujemny LIBOR przewyższał marżę, oprocentowanie nominalne mogło być nawet niższe od zera. To właśnie ten okres był często wykorzystywany przez banki jako argument za "korzystnością" kredytów frankowych, choć już wtedy eksperci ostrzegali przed nieprzewidywalnością tego wskaźnika.

Skok oprocentowania: Analiza przyczyn i skutków podwyżek stóp w Szwajcarii

Ostatnie lata przyniosły gwałtowny wzrost oprocentowania kredytów frankowych. Ten skok jest wynikiem ciągu przyczynowo-skutkowego, który mogę przedstawić w kilku punktach:

- Globalna inflacja: Wzrost cen na całym świecie zmusił banki centralne do reakcji.

- Reakcja Szwajcarskiego Banku Narodowego (SNB): W odpowiedzi na rosnącą inflację, SNB rozpoczął cykl podwyżek stóp procentowych.

- Podwyżki stóp procentowych: Decyzje SNB bezpośrednio przełożyły się na wzrost kosztu pieniądza w Szwajcarii.

- Wzrost wskaźnika SARON: Ponieważ SARON odzwierciedla ten koszt, jego wartość zaczęła dynamicznie rosnąć.

- Gwałtowny wzrost rat kredytów frankowych: Bezpośrednią konsekwencją dla frankowiczów był znaczący wzrost miesięcznych rat kredytowych.

Jak historyczne dane o oprocentowaniu mogą pomóc w Twojej sprawie sądowej?

Historyczne dane dotyczące zmienności stóp procentowych i ich wpływu na wysokość rat stanowią niezbity dowód w sądzie. Pokazują one ogromne, niemal nieograniczone ryzyko, z którym wiązały się kredyty frankowe. Wiele banków, zawierając umowy, nie informowało należycie kredytobiorców o potencjalnej skali tego ryzyka. Moje doświadczenie pokazuje, że sądy bardzo uważnie analizują ten aspekt.

Sądy często zwracają uwagę na to, czy bank rzetelnie poinformował klienta o niemal nieograniczonym ryzyku związanym ze zmianą stóp procentowych. Historyczne dane są na to twardym dowodem.

Co oprocentowanie oznacza dla Twojego sporu z bankiem?

Zrozumienie mechanizmu oprocentowania jest kluczowe, gdy rozważasz lub prowadzisz spór sądowy z bankiem. Konsekwencje prawne różnią się w zależności od rozstrzygnięcia sądu.

Unieważnienie umowy: Dlaczego oprocentowanie przestaje mieć znaczenie?

W przypadku prawomocnego unieważnienia umowy kredytowej przez sąd, umowa traktowana jest tak, jakby nigdy nie została zawarta. Oznacza to, że strony muszą zwrócić sobie wzajemne świadczenia: kredytobiorca zwraca bankowi otrzymany kapitał, a bank zwraca kredytobiorcy wszystkie wpłacone raty, prowizje i opłaty. W tym scenariuszu kwestia oprocentowania (zarówno LIBOR, jak i SARON) przestaje mieć znaczenie dla wzajemnych rozliczeń, ponieważ żadne odsetki nie są należne.

Scenariusz "odfrankowienia": Jak zachowanie oprocentowania na bazie SARON wpływa na zadłużenie?

Scenariusz "odfrankowienia" polega na usunięciu z umowy jedynie nieuczciwych klauzul walutowych, przy jednoczesnym pozostawieniu oprocentowania opartego na wskaźniku dla CHF (obecnie SARON). W takim przypadku kredyt staje się kredytem złotowym, ale oprocentowanym według stawki SARON plus marża banku. To rozwiązanie jest dla kredytobiorcy bardzo korzystne, ponieważ zachowuje on oprocentowanie na poziomie znacznie niższym niż kredyty złotowe oparte na WIBOR. Należy jednak zaznaczyć, że po serii wyroków TSUE, sądy stosują ten scenariusz znacznie rzadziej niż unieważnienie umowy.

Stanowisko sądów i TSUE: Aktualne orzecznictwo w kwestii oprocentowania po usunięciu klauzul abuzywnych

Aktualna linia orzecznicza zarówno polskich sądów, jak i Trybunału Sprawiedliwości Unii Europejskiej (TSUE), jest dość jednolita. Dominujący pogląd wskazuje, że po usunięciu z umowy nieuczciwych (abuzywnych) klauzul walutowych, umowa kredytu frankowego nie może dalej obowiązywać w pozostałym zakresie. Oznacza to, że sądy w większości przypadków dążą do unieważnienia całej umowy, a nie do jej "odfrankowienia". TSUE wielokrotnie podkreślał, że celem jest przywrócenie równowagi stron i odstraszenie banków od stosowania nieuczciwych zapisów, a to najlepiej osiągnąć poprzez unieważnienie.

Jakie są prognozy dotyczące oprocentowania w przyszłości?

Wielu frankowiczów, zwłaszcza tych, którzy jeszcze nie podjęli kroków prawnych, zastanawia się, jak będzie kształtować się oprocentowanie w przyszłości. Spróbujmy przyjrzeć się prognozom analityków.

Jakie są przewidywania analityków dotyczące stóp procentowych w Szwajcarii?

Analitycy rynkowi są zgodni: w związku z globalną walką z inflacją, szybki powrót do ujemnych stóp procentowych w Szwajcarii jest mało prawdopodobny. Szwajcarski Bank Narodowy, podobnie jak inne banki centralne, priorytetowo traktuje stabilność cen. Oznacza to, że przez najbliższe miesiące, a może i dłużej, możemy spodziewać się utrzymywania stóp procentowych na dodatnich poziomach, co będzie miało bezpośrednie przełożenie na wysokość wskaźnika SARON.

Czy oprocentowanie kredytów frankowych może jeszcze spaść?

Chociaż powrót do ery ujemnych stóp procentowych wydaje się odległy, nie można całkowicie wykluczyć przyszłych obniżek. Globalna gospodarka jest dynamiczna. Ewentualna recesja, spadek inflacji lub inne nieprzewidziane wydarzenia makroekonomiczne mogą skłonić Szwajcarski Bank Narodowy do zmiany polityki i obniżenia stóp procentowych. Taki scenariusz przełożyłby się na spadek wskaźnika SARON, a tym samym na obniżenie oprocentowania kredytów frankowych. Należy jednak podchodzić do tego z dużą ostrożnością są to jedynie spekulacje, a rynek finansowy bywa nieprzewidywalny.

Przeczytaj również: Czy Bank Pocztowy sprawdza BIK i KRD? Co musisz wiedzieć o kredytach

Najważniejsze lekcje i Twoje następne kroki

Mam nadzieję, że ten artykuł pomógł Ci dogłębnie zrozumieć mechanizm oprocentowania kredytów we frankach szwajcarskich, jego aktualną wysokość oraz kluczowe znaczenie w kontekście Twojej sytuacji finansowej i ewentualnego sporu z bankiem. Wiedza o tym, z czego składają się Twoje raty, jest pierwszym krokiem do podjęcia świadomych decyzji.

- Całkowite oprocentowanie Twojego kredytu w CHF to suma zmiennego wskaźnika SARON (obecnie około 1,7%) i stałej marży banku, co daje obecnie średnio 3,7%.

- SARON, który zastąpił LIBOR, jest wskaźnikiem opartym na rzeczywistych transakcjach i jego wysokość zależy od decyzji Szwajcarskiego Banku Narodowego, który podnosi stopy w walce z inflacją.

- W sporach sądowych unieważnienie umowy sprawia, że kwestia oprocentowania traci znaczenie, natomiast w rzadziej stosowanym "odfrankowieniu" zachowujesz korzystne oprocentowanie oparte na SARON.

- Prognozy wskazują, że szybki powrót do ujemnych stóp procentowych w Szwajcarii jest mało prawdopodobny, co oznacza utrzymanie SARON na dodatnich poziomach.

Z mojego doświadczenia wynika, że wielu frankowiczów czuje się zagubionych w gąszczu przepisów i zmiennych ekonomicznych. Chcę podkreślić, że zrozumienie tych mechanizmów, choć na początku może wydawać się skomplikowane, jest absolutnie kluczowe. Nie zniechęcaj się każdy element Twojej umowy ma znaczenie, a świadomość tego, jak działa oprocentowanie, to potężne narzędzie w Twoich rękach, zwłaszcza gdy rozważasz kroki prawne.

A jakie są Twoje doświadczenia z oprocentowaniem kredytu we frankach? Czy wzrost SARON znacząco wpłynął na Twoje raty? Podziel się swoimi przemyśleniami i pytaniami w komentarzach poniżej!