Przedsiębiorca działający na własny rachunek musi ogarnąć nie tylko sprzedaż i klientów, ale też rejestrację, podatki, ZUS i limity, które realnie wpływają na opłacalność firmy. W tym tekście porządkuję temat od definicji po praktykę: kiedy działalność trzeba zgłosić, kiedy da się zacząć bez wpisu do CEIDG, jakie są najważniejsze koszty i jak nie przepłacić na starcie. Zależało mi na ujęciu przydatnym dla osoby, która chce działać samodzielnie, ale bez błądzenia po przepisach i półprawdach.

Najważniejsze rzeczy, które warto wiedzieć przed startem własnej firmy

- Działalność gospodarcza to zorganizowana, zarobkowa aktywność wykonywana we własnym imieniu i w sposób ciągły.

- W 2026 r. działalność nierejestrowana ma kwartalny limit przychodu 10 813,50 zł.

- Od 1 listopada 2026 r. rozpoczęcie działalności ma być zgłaszane wyłącznie online.

- Najczęściej wybiera się skalę podatkową, podatek liniowy albo ryczałt.

- Na starcie trzeba policzyć nie tylko przychód, ale też składki, podatki, koszty stałe i bufor bezpieczeństwa.

- Najwięcej błędów wynika z pośpiechu: zła forma opodatkowania, brak ewidencji i pominięcie obowiązków branżowych.

Co naprawdę oznacza prowadzenie firmy na własny rachunek

W praktyce chodzi o sytuację, w której ktoś sam organizuje sobie pracę, sam odpowiada za wynik i sam bierze na siebie ryzyko finansowe. Biznes.gov.pl opisuje działalność gospodarczą jako aktywność zarobkową, zorganizowaną, wykonywaną we własnym imieniu i w sposób ciągły. To ważne rozróżnienie, bo nie każda jednorazowa sprzedaż albo okazjonalna usługa od razu oznacza firmę w sensie prawnym.

Ja patrzę na to prosto: jeśli działasz regularnie, masz cennik, zdobywasz klientów, wystawiasz faktury i planujesz rozwijać ofertę, wchodzisz już w obszar biznesu, a nie dorywczych zleceń. Znaczenie ma nie tylko wysokość przychodu, ale też powtarzalność, sposób organizacji i to, czy pracujesz pod własnym nazwiskiem, czy w ramach cudzego podmiotu. Ten punkt łatwo przeoczyć, a później dziwić się, że fiskus i ZUS patrzą na sytuację inaczej niż sam wykonawca.

Warto też pamiętać, że pojęcie działalności nie ogranicza się do jednoosobowej firmy. W określonych przypadkach przedsiębiorcami są również wspólnicy spółki cywilnej, choć odpowiedzialność i formalności wyglądają tam inaczej niż przy klasycznej JDG. To prowadzi do pytania, kiedy można jeszcze działać bez rejestracji, a kiedy formalności stają się obowiązkowe.

Kiedy można zacząć bez wpisu do CEIDG

Nie każda aktywność zarobkowa wymaga natychmiastowej rejestracji. W 2026 roku można korzystać z działalności nierejestrowanej, jeśli przychody w żadnym kwartale nie przekraczają 10 813,50 zł, a w ostatnich 60 miesiącach nie prowadziło się wcześniej firmy. To wygodny sposób na przetestowanie pomysłu, ale nie jest to furtka do pełnej skali działania bez obowiązków.

Najczęstszy błąd polega na myśleniu, że skoro sprzedaż jest mała, to można całkiem pominąć porządek w papierach. Nawet przy działalności nierejestrowanej trzeba pilnować ewidencji przychodów, a po przekroczeniu limitu przejść na pełną działalność. Dochodzą też branże, w których sama sprzedaż nie wystarcza, bo potrzebne są zezwolenia, koncesje albo wpis do rejestru działalności regulowanej.

- Ma sens, gdy testujesz pomysł i chcesz sprawdzić, czy klienci w ogóle reagują na ofertę.

- Nie wystarczy, jeśli od początku planujesz większy obrót, reklamę na szeroką skalę albo sprzedaż wymagającą licencji.

- Trzeba uważać, jeśli działasz sezonowo, bo limit liczony jest kwartalnie, a nie „na oko” w skali roku.

Jeśli limit albo charakter branży wykluczają prosty start bez rejestracji, pozostaje pytanie: jak przejść formalności szybko i bez wpadek.

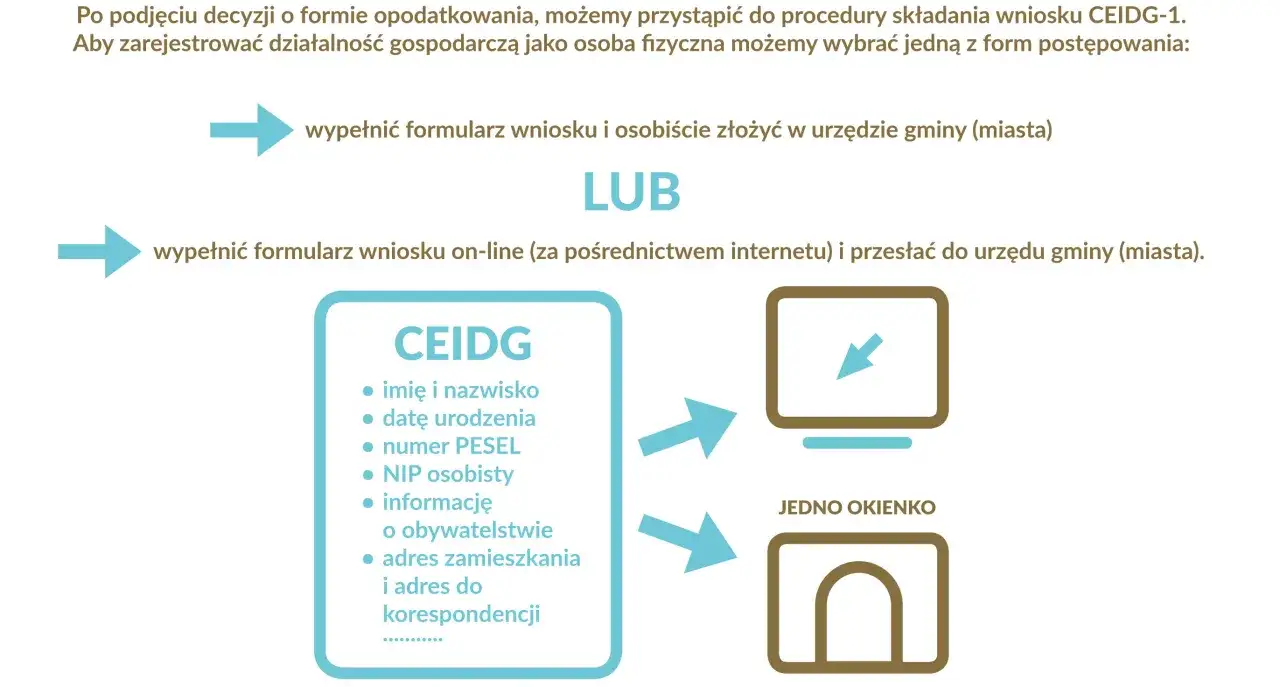

Jak założyć działalność i nie zgubić się w formalnościach

Najpraktyczniej zacząć od trzech decyzji: jaka będzie forma działalności, jakie kody PKD opiszą zakres usług i w jaki sposób chcesz rozliczać podatki. Potem wchodzi sam wpis do CEIDG, zgłoszenia do urzędu skarbowego i ZUS, a przy okazji warto od razu uporządkować konto bankowe, fakturowanie i archiwizację dokumentów. W 2026 roku trzeba też brać pod uwagę zmianę kierunku całego procesu: od 1 listopada rozpoczęcie działalności ma być zgłaszane wyłącznie online.

- Sprawdź, czy Twoja branża nie wymaga koncesji, licencji albo dodatkowego wpisu.

- Wybierz kody PKD, które naprawdę opisują to, co będziesz robić, a nie tylko to, co brzmi najlepiej marketingowo.

- Zdecyduj o formie opodatkowania jeszcze przed złożeniem wniosku albo najpóźniej w jego trakcie.

- Ustal, czy korzystasz z VAT, czy mieścisz się w zwolnieniu podmiotowym.

- Przygotuj konto do rozdzielenia wydatków prywatnych od firmowych i trzymaj ten podział od pierwszego dnia.

Sam wpis jest tylko początkiem. Po rejestracji najważniejsze stają się koszty bieżące, bo to one najczęściej decydują o tym, czy firma zarabia, czy tylko obraca pieniędzmi.

Ile to kosztuje i jak wybrać podatki

Po stronie podatków wybór zwykle sprowadza się do trzech opcji: skali podatkowej, podatku liniowego albo ryczałtu. Biznes.gov.pl podaje, że na zasadach ogólnych można rozliczać się według skali 12% i 32%, podatek liniowy to 19%, a ryczałt liczy się od przychodu, więc bez kosztów uzyskania przychodu może być korzystny albo bardzo niekorzystny, zależnie od branży. To nie jest decyzja „na słuch”, tylko wynik prostego porównania marży, kosztów i planowanego dochodu.| Forma rozliczenia | Jak działa | Kiedy zwykle ma sens |

|---|---|---|

| Skala podatkowa | Podatek liczony od dochodu, ze stawkami 12% i 32% | Gdy masz koszty, korzystasz z ulg albo chcesz elastyczności |

| Podatek liniowy | Stała stawka 19% od dochodu | Gdy dochód jest wyższy i nie zależy Ci na większości ulg |

| Ryczałt | Podatek od przychodu, stawka zależna od rodzaju działalności | Gdy koszty są niskie, a marża wysoka |

Do tego dochodzi VAT. Od 1 stycznia 2026 r. limit zwolnienia podmiotowego wynosi 240 000 zł sprzedaży rocznie, a nie dochodu. To bardzo częsty punkt pomyłki, bo wielu początkujących patrzy tylko na to, ile „zostało na rękę”, a nie na wartość sprzedaży zapisanej w ewidencji. Jeśli model biznesowy jest prosty, a klienci nie wymagają faktur VAT, zwolnienie potrafi mocno uprościć start.

Warto też policzyć składki ZUS, bo ich wpływ na rentowność jest często większy niż sam podatek. Na początku można korzystać z ulgi na start przez 6 miesięcy bez składek społecznych, a potem przez 24 miesiące z preferencyjnych składek, jeśli spełnia się warunki. Dodatkowo Mały ZUS Plus jest rozwiązaniem dla firm, których roczne przychody nie przekraczają 120 000 zł. Ja zawsze powtarzam jedno: ulgi są pomocne, ale nie zastąpią dobrej kalkulacji ceny usługi.

Gdy koszty i podatki są już policzone, naturalnie pojawia się pytanie o samą formę działalności i to, która struktura ma sens w danym przypadku.

Jaka forma działalności ma sens w praktyce

Jeśli spojrzeć na polski rynek, model solo wcale nie jest niszowy. Według GUS mikrofirmy stanowiły 97,2% wszystkich przedsiębiorstw niefinansowych w 2024 r., więc mała skala działania to w Polsce standard, a nie etap przejściowy do „prawdziwego biznesu”. Dlatego porównuję formy nie po prestiżu, tylko po tym, ile ryzyka, kosztów i formalności nakładają na właściciela.

| Forma | Największa zaleta | Największy minus | Dla kogo zwykle pasuje |

|---|---|---|---|

| Jednoosobowa działalność gospodarcza | Najszybszy start i najprostsza obsługa | Pełna odpowiedzialność majątkiem prywatnym | Freelancerzy, usługowcy, małe firmy jednoosobowe |

| Spółka cywilna | Prosta współpraca dwóch lub więcej osób | Odpowiedzialność wspólników i wspólne decyzje | Partnerzy biznesowi, którzy dobrze się znają i chcą działać razem |

| Spółka z o.o. | Lepsze oddzielenie majątku prywatnego od firmowego | Wyższe koszty i więcej formalności | Większe ryzyko, inwestorzy, rozbudowane projekty |

W praktyce JDG jest najczęściej rozsądna na start, bo daje niski próg wejścia i elastyczność. Spółka cywilna ma sens wtedy, gdy naprawdę działacie wspólnie, a nie tylko „na próbę”, bo każda niejasność między wspólnikami wraca potem w finansach. Spółka z o.o. bywa wygodna przy większym ryzyku, ale nie warto traktować jej jak magicznej tarczy: koszty księgowości, formalności i pilnowanie procedur rosną szybciej, niż wielu osobom się wydaje.

Nawet dobra forma prawna nie chroni przed błędami operacyjnymi. To właśnie one najczęściej psują opłacalność, choć na początku wyglądają niegroźnie.

Błędy, które najczęściej psują opłacalność

Największym problemem nie jest zwykle sam start, tylko kilka powtarzalnych pomyłek, które zjadają marżę miesiąc po miesiącu. Z mojej perspektywy najbardziej kosztowne są błędy w wycenie, bo początkujący liczą tylko czas pracy, a pomijają podatki, składki, księgowość, reklamę, przestoje i poprawki po kliencie. W efekcie stawka wygląda atrakcyjnie, ale po odjęciu kosztów zostaje bardzo mało.

- Mylenie przychodu z dochodem - to nie to samo, a różnica bywa brutalna po pierwszym większym rozliczeniu.

- Brak bufora gotówki - sensowny zapas to zwykle co najmniej 3-6 miesięcy kosztów stałych.

- Spóźniony wybór podatków - późna zmiana formy opodatkowania potrafi kosztować więcej niż dobrze dobrana księgowość.

- Mieszanie wydatków prywatnych i firmowych - to utrudnia kontrolę rentowności i psuje porządek w dokumentach.

- Ignorowanie zezwoleń branżowych - w niektórych sektorach sam wpis do CEIDG nie wystarcza.

- Zaniżanie ceny usługi - rynek często weryfikuje to szybciej niż sam właściciel firmy.

Jeśli ktoś chce uniknąć większości tych problemów, powinien jeszcze przed startem odpowiedzieć sobie na trzy bardzo konkretne pytania.

Trzy decyzje, które najbardziej ułatwiają dobry start

Gdybym miała zostawić tylko jedną praktyczną wskazówkę, powiedziałabym tak: na początku liczą się trzy decyzje, a nie logo, strona internetowa czy nazwa profilu w social mediach. Najpierw trzeba ustalić, czy działalność nierejestrowana naprawdę wystarczy, potem policzyć, która forma opodatkowania pasuje do kosztów i marży, a na końcu sprawdzić, czy branża nie wymaga dodatkowych uprawnień. Taki porządek oszczędza więcej pieniędzy niż większość szybkich „porad dla początkujących”.

- Jeśli testujesz pomysł, zacznij od limitów i sprawdź, czy kwartalny przychód mieści się w bezpiecznym zakresie.

- Jeśli masz stałe zlecenia, licz rentowność po podatkach i składkach, a nie po samym przychodzie.

- Jeśli działasz w branży regulowanej, sprawdź formalności wcześniej niż cenę reklamy czy koszty identyfikacji wizualnej.

Takie podejście zwykle wystarcza, żeby wejść w rynek spokojniej, bez niepotrzebnych korekt po kilku miesiącach i bez mylenia prostego startu z prostą drogą. Własna firma daje dużą swobodę, ale tylko wtedy, gdy od początku opiera się na liczbach, a nie na domysłach.