Praca na własny rachunek daje większą swobodę niż etat, ale od razu przenosi na przedsiębiorcę podatki, składki i całą organizację finansów. W praktyce ten model, potocznie nazywany samozatrudnieniem, najczęściej oznacza jednoosobową działalność gospodarczą albo współpracę B2B. Poniżej pokazuję, jak to działa w Polsce, ile kosztuje w 2026 roku i na co uważać, żeby nie przepłacić już na starcie.

Najważniejsze rzeczy, które trzeba wiedzieć przed startem firmy

- Jednoosobowa działalność gospodarcza to najczęstsza forma pracy na własny rachunek, a rejestracja w CEIDG jest bezpłatna.

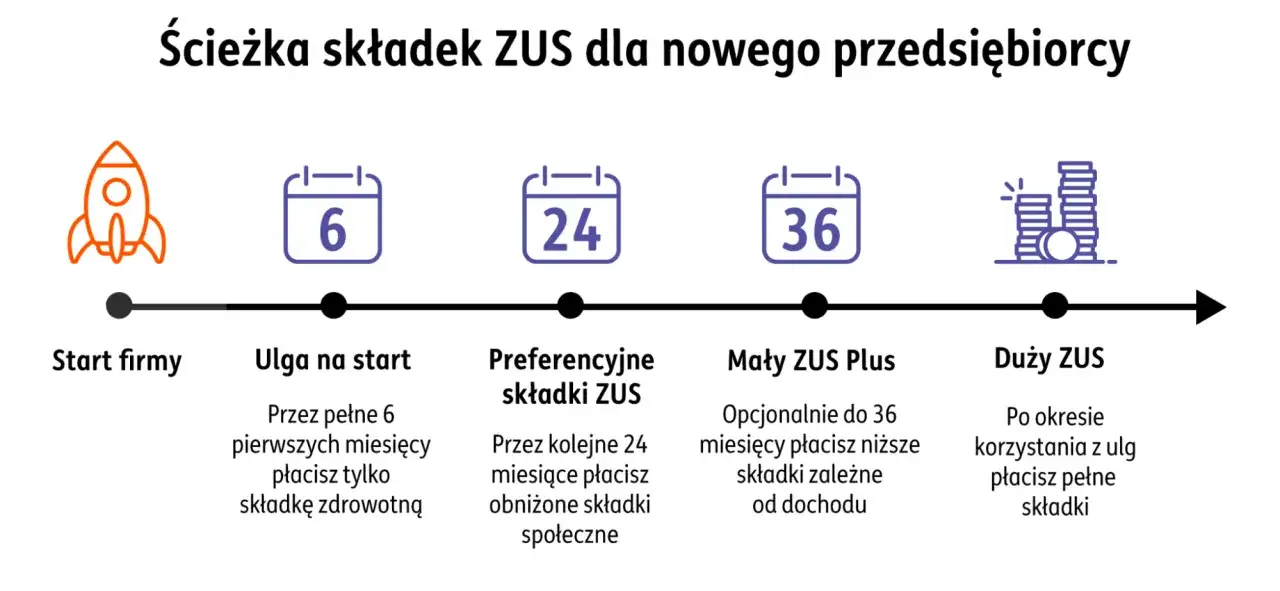

- Na początku możesz skorzystać z 6 miesięcy ulgi na start, ale składka zdrowotna pozostaje obowiązkowa.

- W 2026 roku standardowe składki społeczne bez ulg wynoszą 1926,76 zł miesięcznie, a preferencyjne 456,18 zł, bez dobrowolnego chorobowego 420,86 zł.

- Do wyboru masz skalę podatkową, podatek liniowy 19% i ryczałt od przychodów ewidencjonowanych.

- Limit zwolnienia podmiotowego z VAT wynosi w 2026 roku 240 000 zł sprzedaży.

- Jeśli dopiero testujesz rynek, sprawdź też działalność nierejestrowaną, której limit w 2026 roku to 10 813,50 zł na kwartał.

Co naprawdę oznacza praca na własny rachunek

W polskich realiach to pojęcie zwykle sprowadza się do jednej rzeczy: osoba fizyczna prowadzi firmę we własnym imieniu i sama odpowiada za podatki, składki oraz rozliczenia. Najczęściej chodzi o jednoosobową działalność gospodarczą, czyli model, w którym właściciel i firma są prawnie bardzo mocno związani. Z mojego punktu widzenia to rozwiązanie daje dużą elastyczność, ale też nie wybacza chaosu finansowego.

Warto od razu rozróżnić trzy scenariusze. JDG to pełna, zarejestrowana firma. B2B to sposób współpracy między dwiema firmami, najczęściej właśnie z osobą prowadzącą JDG po jednej stronie. Działalność nierejestrowana to z kolei opcja dla bardzo małej skali, jeśli przychody nie przekraczają limitu i ktoś chce przetestować pomysł bez pełnego wejścia w system podatkowo-składkowy.

Ta różnica jest ważna, bo czytelnik często szuka prostego hasła, a tak naprawdę musi wybrać model pasujący do skali przychodów, poziomu ryzyka i liczby klientów. Kiedy już widać, że to nie jest tylko etykieta, można przejść do formalności uruchomienia firmy.

Jak uruchomić firmę bez chaosu formalnego

Najbardziej praktyczny punkt startu to sprawdzenie, czy naprawdę potrzebujesz rejestracji. Jeśli testujesz pomysł i mieścisz się w limicie działalności nierejestrowanej, możesz zacząć bez wpisu do CEIDG. Jeśli chcesz działać normalnie, wystawiasz faktury, budujesz markę i planujesz regularne zlecenia, zwykle wchodzisz w JDG.

Co przygotować przed złożeniem wniosku

Przed rejestracją wybieram zawsze trzy rzeczy: zakres usług, kody PKD i formę opodatkowania. PKD to klasyfikacja, która opisuje, czym firma faktycznie się zajmuje, więc nie warto wpisywać jej przypadkowo. Do tego dochodzi data rozpoczęcia działalności, adres, sposób rozliczeń i decyzja, czy od razu trzeba rejestrować VAT.

Przeczytaj również: Potwierdzenie zapłaty akcyzy po VIN - Jak pobrać PDF bez błędów?

Jak wygląda sam wpis do CEIDG

Wniosek CEIDG-1 można złożyć online albo w urzędzie, a sama rejestracja jest bezpłatna. Formularz porządkuje zgłoszenia do urzędu skarbowego, GUS i ZUS, więc nie zaczynasz od chodzenia po kilku instytucjach. Jeśli składasz go elektronicznie, przydaje się profil zaufany albo podpis kwalifikowany.

Po wpisie warto od razu ustawić prostą organizację finansów: osobny rachunek, szablon faktury, podstawowy arkusz kosztów i miejsce na dokumenty. Brzmi banalnie, ale właśnie tu wiele małych firm traci kontrolę. Gdy formalności są domknięte, najważniejsze staje się pytanie o realny koszt prowadzenia takiej działalności.

Ile kosztuje prowadzenie takiej firmy w 2026 roku

Największy błąd początkujących to patrzenie wyłącznie na kwotę z faktury. Ja zawsze liczę pełny miesięczny koszt, bo to on decyduje o płynności. W 2026 roku różnica między ulgami a pełnym obciążeniem jest naprawdę duża.

| Pozycja | Kwota w 2026 roku | Co to znaczy w praktyce |

|---|---|---|

| Rejestracja w CEIDG | 0 zł | Za sam wpis do rejestru nie płacisz. |

| Ulga na start | 0 zł składek społecznych przez 6 miesięcy | Opłacasz tylko składkę zdrowotną. |

| Preferencyjne składki społeczne | 456,18 zł miesięcznie | Bez dobrowolnego chorobowego: 420,86 zł. |

| Standardowe składki społeczne | 1926,76 zł miesięcznie | Bez dobrowolnego chorobowego: 1788,29 zł. |

| Minimalna składka zdrowotna na skali i liniowym | 432,54 zł miesięcznie | To dolne minimum od lutego 2026 roku. |

| Składka zdrowotna na ryczałcie | 498,35 zł, 830,58 zł lub 1495,04 zł | Stawka zależy od rocznych przychodów. |

| Zwolnienie z VAT | do 240 000 zł sprzedaży | Po przekroczeniu limitu trzeba przejść na VAT, o ile branża nie wymaga tego wcześniej. |

Do tego dochodzą jeszcze koszty księgowości, narzędzi, programu do faktur, internetu, telefonu albo oprogramowania branżowego. W wielu usługach to drobiazgi, ale przy niskich przychodach potrafią mocno przesunąć opłacalność. Jeśli ktoś zaczyna od zera, ja liczyłabym nie tylko ZUS, lecz także bufor na 2-3 słabsze miesiące. To prowadzi prosto do wyboru podatków, bo tam różnice robią się jeszcze bardziej odczuwalne.

Jak wybrać podatek i nie przepłacić

W przypadku firmy osoby fizycznej wybór formy opodatkowania potrafi zmienić wynik końcowy bardziej niż sama stawka na fakturze. Na poziomie praktycznym najczęściej rozważa się skalę podatkową, podatek liniowy i ryczałt. Każdy z nich działa inaczej, więc nie ma jednej odpowiedzi dobrej dla wszystkich.

| Forma | Jak działa | Plusy | Minusy | Kiedy ma sens |

|---|---|---|---|---|

| Skala podatkowa | 12% do 120 000 zł dochodu, potem 32% od nadwyżki | Można rozliczać koszty, są ulgi i wspólne rozliczenie z małżonkiem | Wyższy próg po 120 000 zł, więcej formalnego liczenia | Gdy masz koszty, ulgi rodzinne albo niższe i średnie dochody |

| Podatek liniowy | 19% dochodu niezależnie od wysokości zysku | Prosty procent przy wyższych dochodach, koszty obniżają podstawę | Brak wspólnego rozliczenia i większości ulg rodzinnych | Gdy zarabiasz więcej i nie chcesz wchodzić w wyższy próg skali |

| Ryczałt | Podatek płacisz od przychodu, a nie od dochodu | Prostsza ewidencja, często niższy ciężar przy niskich kosztach | Nie odliczasz kosztów, stawka zależy od rodzaju usług | Gdy masz małe koszty i przewidywalne przychody |

Skala jest podstawową formą opodatkowania działalności, jeśli niczego nie wybierzesz. Liniowy daje stabilne 19% dochodu, ale zabiera część preferencji rodzinnych. Ryczałt bywa najprostszy, lecz nie wybacza wysokich kosztów, bo podatek liczysz od przychodu. Z finansowego punktu widzenia najważniejsze pytanie brzmi nie „która stawka jest najniższa”, tylko „która zostawia mi więcej gotówki po wszystkich obciążeniach”.

Warto też pamiętać o progu zaliczek i ewidencji. Na skali zaliczki na podatek pojawiają się od miesiąca lub kwartału, w którym dochód przekroczy 30 000 zł, a przy ryczałcie prowadzisz ewidencję przychodów zamiast klasycznej księgi kosztów. Gdy forma podatku jest już jasna, trzeba odpowiedzieć na ostatnie duże pytanie: czy taki model współpracy naprawdę pasuje do twojego sposobu pracy.

Kiedy B2B ma sens, a kiedy lepiej zostać przy innych rozwiązaniach

Jeśli umowa wygląda jak etat, tylko ma inny nagłówek, to zwykle jest to zły znak. W stosunku pracy liczy się przede wszystkim osobiste świadczenie pracy, podporządkowanie poleceniom pracodawcy, wykonywanie zadań w czasie i miejscu wskazanym przez pracodawcę oraz praca za wynagrodzeniem. Jeżeli te cechy dominują, samo przepisanie kontraktu na B2B może nie rozwiązać problemu.

B2B ma sens wtedy, gdy naprawdę prowadzisz działalność: masz więcej niż jednego klienta albo przynajmniej realną możliwość ich pozyskiwania, sam decydujesz o organizacji pracy, bierzesz na siebie ryzyko biznesowe i rozliczasz efekt, a nie sam czas spędzony przy biurku. To działa dobrze zwłaszcza przy usługach eksperckich, konsultingowych, projektowych i specjalistycznych. Dla wielu osób to uczciwy układ, bo zamienia stałą pensję na wyższą stawkę i większą autonomię.

Nie zawsze jednak to dobry wybór. Jeśli masz jednego zleceniodawcę, pracujesz w jego godzinach, korzystasz z jego narzędzi i nie masz swobody co do sposobu wykonania zadań, ryzyko staje się większe niż korzyść podatkowa. Wtedy czasem lepsza jest stabilność etatu, a przy bardzo małej skali sprzedaży rozsądniejszy bywa start od działalności nierejestrowanej. Gdy te granice są już jasne, najłatwiej przejść do typowych błędów, które podbijają koszty.

Jakich błędów nie popełniać na starcie

Na początku najbardziej kosztują nie wielkie pomyłki, tylko drobne niedopatrzenia, które co miesiąc wracają jak ukryta opłata. W praktyce widzę kilka błędów wyjątkowo często:

- Planowanie tylko na podstawie przychodu - jeśli nie zostawisz miejsca na ZUS, zdrowotną i podatek, pieniądze z faktur będą znikać szybciej, niż się pojawiają.

- Wybór ryczałtu bez policzenia kosztów - przy inwestycjach w sprzęt, reklamę albo podwykonawców ta forma może być po prostu za droga.

- Ignorowanie składki zdrowotnej - ulga na start nie zwalnia z tego obowiązku, więc pierwszy miesiąc nie jest bezkosztowy.

- Świadczenie takich samych usług dla byłego pracodawcy - to może wykluczyć ulgę na start, preferencyjne składki, a przy podatku liniowym nawet wywołać dodatkowe problemy.

- Brak rezerwy gotówkowej - nieregularne zlecenia są normą, a nie wyjątkiem, więc przyda się poduszka na co najmniej kilka tygodni działania.

- Mieszanie wydatków prywatnych z firmowymi - na początku wygląda niewinnie, ale później utrudnia kontrolę kosztów i podatków.

W tle warto pamiętać o jeszcze jednym uproszczeniu, które często bywa mylące: zwolnienie z VAT nie jest wieczne ani automatyczne. W 2026 roku limit wynosi 240 000 zł sprzedaży, ale w niektórych branżach VAT trzeba rozważyć wcześniej. Dla budżetu to ma znaczenie, bo sprzedaż netto, brutto i realna marża to trzy różne liczby. Żeby zamknąć temat praktycznie, zostaje krótka lista rzeczy, które sam sprawdziłbym przed wystawieniem pierwszej faktury.

Co bym sprawdziła przed pierwszą fakturą

Jeśli miałabym wskazać tylko kilka rzeczy, które realnie porządkują start, wyglądałoby to tak:

- czy naprawdę potrzebujesz JDG, czy wystarczy jeszcze działalność nierejestrowana;

- czy lepiej wybrać skalę, liniowy podatek czy ryczałt;

- czy kwalifikujesz się do ulgi na start, preferencyjnych składek albo wakacji składkowych;

- czy musisz wejść w VAT od razu, czy możesz korzystać ze zwolnienia podmiotowego;

- czy twoja umowa nie przypomina w praktyce etatu bardziej niż współpracy biznesowej;

- czy masz bufor gotówkowy na podatki, składki i słabszy miesiąc.

Najbezpieczniej patrzeć na ten model nie jak na sposób na „wyższą wypłatę”, tylko jak na pełny system kosztów i decyzji finansowych. Jeśli policzysz składki, podatki, przerwy między zleceniami i rezerwę na gorszy okres, od razu zobaczysz, czy ten kierunek naprawdę ma sens. To właśnie ten rachunek, a nie sama stawka na fakturze, najczęściej oddziela dobrą decyzję od kosztownej pomyłki.