Fundacja rodzinna to przede wszystkim narzędzie do porządkowania majątku i sukcesji, ale w praktyce prawie zawsze wraca to samo pytanie: kiedy pojawia się podatek i kto faktycznie go płaci? Poniżej rozkładam ten model na konkretne elementy: opodatkowanie fundacji, wypłaty dla beneficjentów, wniesienie majątku, dozwoloną działalność i miejsca, w których korzyść podatkowa najłatwiej się psuje. Piszę o tym tak, żeby dało się po lekturze ocenić, czy to rozwiązanie pasuje do firmy rodzinnej, czy tylko dobrze wygląda na papierze.

Najkrócej to model odroczenia podatku, a nie jego zniknięcia

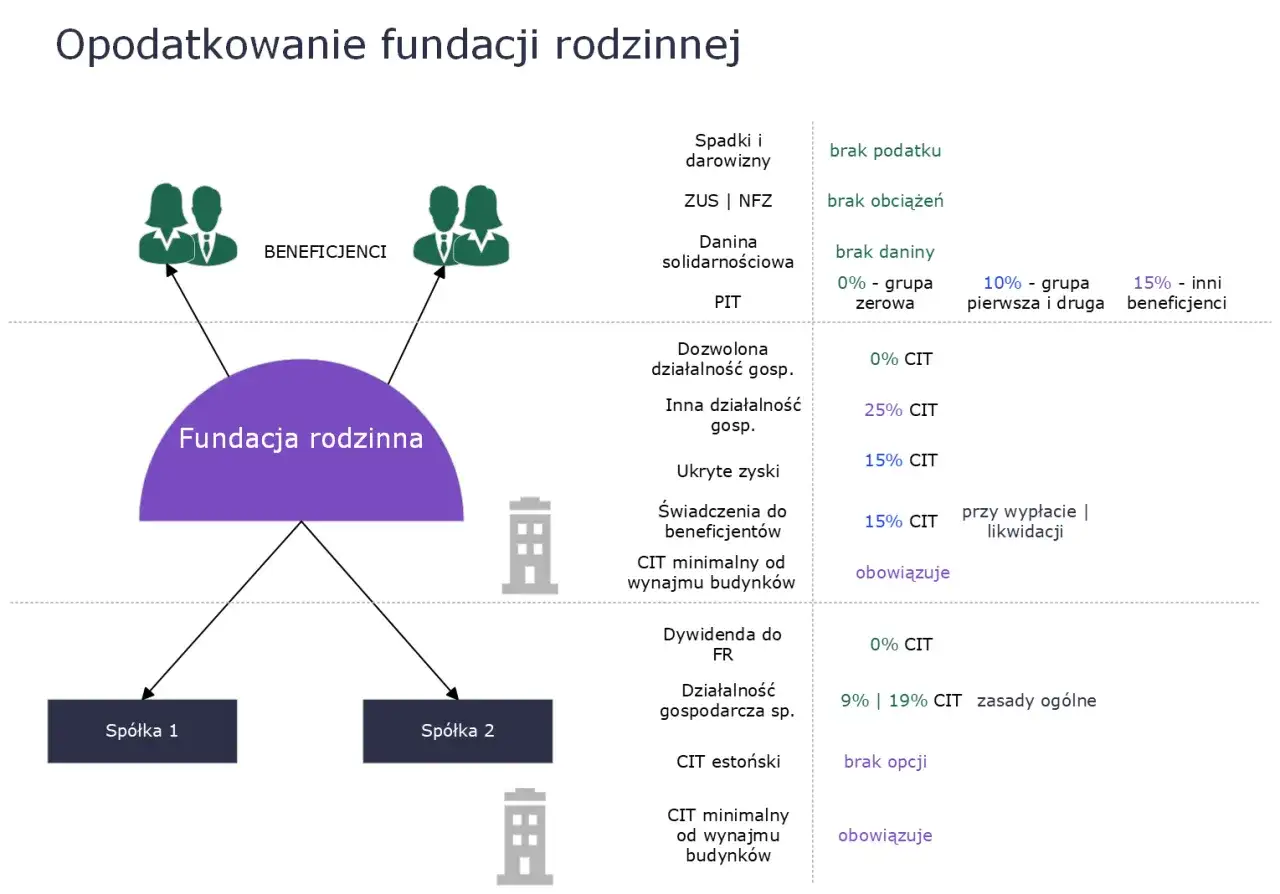

- Założenie fundacji nie wywołuje PCC, a wniesienie majątku jest co do zasady neutralne na wejściu.

- Fundacja płaci 15% CIT dopiero przy wypłacie świadczeń dla beneficjentów, a nie od każdego bieżącego zysku.

- Najbliższa rodzina fundatora zwykle nie płaci PIT od świadczeń, dalsza rodzina płaci 10%, a osoby spoza rodziny 15%.

- Działalność poza katalogiem ustawowym może wejść w 25% CIT, więc to nie jest narzędzie do dowolnego biznesu.

- VAT i inne daniny rozlicza się według zwykłych zasad, więc fundacja nie tworzy pełnej podatkowej „strefy neutralnej”.

- W 2026 roku trwa przegląd ustawy, dlatego przy nowych aktywach i nietypowych modelach trzeba patrzeć nie tylko na literę przepisów, ale też na kierunek interpretacji.

Jak działa opodatkowanie fundacji rodzinnej w praktyce

Ja zaczynam od prostego podziału: w tym modelu nie chodzi o stałe „zniknięcie” podatku, tylko o jego przesunięcie w czasie i ograniczenie do określonych zdarzeń. Na podatki.gov.pl Ministerstwo Finansów wskazuje wprost, że dla fundacji rodzinnej kluczowe są trzy momenty: wejście majątku, bieżące działanie w dozwolonym zakresie i wypłata świadczeń.

| Moment | Co dzieje się podatkowo | Najważniejszy efekt | Co to znaczy w praktyce |

|---|---|---|---|

| Założenie fundacji | Brak PCC | 0% PCC | Sam akt ustanowienia fundacji nie uruchamia podatku od czynności cywilnoprawnych. |

| Wniesienie mienia | Co do zasady neutralne CIT na wejściu | Brak podatku na etapie wniesienia | Majątek trafia do fundacji bez klasycznego opodatkowania „na start”. |

| Bieżące dochody z dozwolonej działalności | Dochód może pozostać w fundacji | Odroczenie opodatkowania | To właśnie daje efekt akumulacji kapitału. |

| Wypłata świadczenia beneficjentowi | 15% CIT po stronie fundacji | Podatek przy dystrybucji | Świadczenie uruchamia rozliczenie podatkowe. |

| Działalność poza katalogiem | Sankcyjny CIT | 25% CIT | To już nie jest zwykłe zarządzanie majątkiem, tylko wyjście poza ustawowy model. |

| Rozwiązanie fundacji | Rozliczenie według właściwych przepisów na moment likwidacji | Nie ma pełnej podatkowej amnestii | Likwidacja też wymaga policzenia skutków podatkowych. |

Najważniejszy wniosek jest prosty: fundacja rodzinna nie działa jak klasyczna spółka, w której wynik podatkowy rozlicza się po drodze „na bieżąco”. Tutaj istotne są zdarzenia graniczne, a największą różnicę robi to, czy środki zostają w strukturze, czy wychodzą do beneficjentów. Właśnie dlatego kolejnym krokiem jest sprawdzenie, kto płaci podatek przy wypłacie i ile on wynosi.

Co dzieje się przy wypłatach dla beneficjentów

Wypłata z fundacji nie musi oznaczać przelewu. W rozumieniu ustawy świadczeniem może być także przekazanie rzeczy, prawa albo oddanie składnika majątku do korzystania. Dlatego przy analizie podatków patrzę nie tylko na pieniądze, ale też na używanie mieszkania, auta, sprzętu czy innego majątku fundacyjnego.

| Beneficjent | PIT po stronie beneficjenta | Skutek podatkowy w praktyce |

|---|---|---|

| Najbliższa rodzina fundatora | 0% | Świadczenie jest zwolnione z PIT, a na poziomie fundacji pojawia się 15% CIT przy wypłacie. |

| Dalsza rodzina | 10% | Korzyść nadal istnieje, ale nie jest już pełna. Efekt podatkowy jest wyraźnie słabszy niż w grupie najbliższej. |

| Osoba spoza rodziny | 15% | To wariant najmniej preferencyjny podatkowo, więc wymaga dokładnego policzenia opłacalności. |

Najbliższa rodzina to w praktyce małżonek, zstępni, wstępni, rodzeństwo, pasierb, ojczym i macocha. Jeśli fundatorów jest kilku, preferencja nie działa automatycznie na całość świadczenia, tylko proporcjonalnie do majątku przypisanego do konkretnego fundatora. To ważny detal, bo przy strukturach mieszanych łatwo błędnie założyć pełne zwolnienie, którego w rzeczywistości nie ma.

Ja widzę tu najczęstszy błąd w myśleniu o fundacji: ludzie skupiają się na tym, co dzieje się na poziomie samej fundacji, a pomijają opodatkowanie odbiorcy. Tymczasem przy osobach spoza najbliższej rodziny efektywne obciążenie może być już zauważalne, więc sama konstrukcja nie zawsze daje przewagę, której ktoś oczekuje. Z tego powodu trzeba jeszcze sprawdzić, co fundacja może robić bez ryzyka wejścia w 25% CIT.

Co fundacja może robić bez ryzyka 25% CIT

Tu działa katalog zamknięty, a to oznacza, że wszystko, czego nie ma w ustawie, jest z punktu widzenia podatkowego obszarem podwyższonego ryzyka. Fundacja może działać, ale tylko w ściśle opisanym zakresie. Jak podaje podatki.gov.pl, obejmuje on zbywanie mienia, najem, uczestnictwo w spółkach i funduszach, obrót papierami wartościowymi, pożyczki dla określonych podmiotów oraz obrót walutą obcą do płatności związanych z działalnością fundacji.

- Zbywanie mienia - wolno sprzedawać aktywa, o ile nie zostały kupione wyłącznie po to, by je dalej od razu sprzedać.

- Najem, dzierżawa i udostępnianie - to jedna z podstawowych dróg budowania pasywnego dochodu w fundacji.

- Udziały, akcje i fundusze - fundacja może wchodzić i wychodzić z takich inwestycji, co dobrze pasuje do modelu holdingu rodzinnego.

- Papiery wartościowe i instrumenty pochodne - ten obszar służy raczej zarządzaniu kapitałem niż operacyjnej działalności handlowej.

- Pożyczki - dozwolone są określone pożyczki, m.in. dla spółek z udziałem fundacji, spółek osobowych, w których uczestniczy, oraz beneficjentów.

- Obrót walutą obcą - tylko w celu dokonywania płatności związanych z działalnością fundacji.

W praktyce to oznacza jedno: jeżeli fundacja ma zacząć działać jak zwykła firma usługowa, handel detaliczny, deweloper albo platforma do szybkiego obrotu aktywami, to zaczynają się kłopoty. Właśnie za przekroczenie tego katalogu ustawa przewiduje 25% CIT, a to już potrafi całkowicie zmienić opłacalność struktury. Następny krok to pytanie, jak bezpiecznie wnieść majątek i kiedy jego sprzedaż nadal mieści się w granicach prawa.

Jak wyglądają aport, sprzedaż i najem majątku w fundacji

W praktyce najwięcej emocji budzą nieruchomości, udziały i akcje. Ja rozdzielam te przypadki bardzo wyraźnie, bo podatkowo nie są to identyczne scenariusze. Samo wniesienie majątku do fundacji nie wywołuje PCC, ale późniejsze operacje trzeba już planować bardziej ostrożnie.

| Czynność | Skutek podatkowy | Na co uważać |

|---|---|---|

| Wniesienie majątku do fundacji | Brak PCC, co do zasady neutralny start podatkowy | Warto dobrze udokumentować wartość rynkową i cel wniesienia aktywów. |

| Sprzedaż aktywów wniesionych do fundacji | Dopuszczalna, jeśli mienie nie było nabyte wyłącznie w celu dalszej odsprzedaży | Krótki obrót aktywami i model „kup, odczekaj, sprzedaj” bywają problematyczne, jeśli wyglądają na optymalizację. |

| Najem długoterminowy | Zwykle mieści się w bezpiecznym zakresie działalności | To najczęściej najbardziej naturalny sposób wykorzystania nieruchomości w fundacji. |

| Najem krótkoterminowy lub model hotelowy | Obszar ryzyka interpretacyjnego | To właśnie ten segment najczęściej budzi spory, bo zbliża się do działalności operacyjnej. |

| Pożyczki i finansowanie powiązanych podmiotów | Możliwe, ale pod warunkiem zgodności z ustawą i warunkami rynkowymi | Tu fiskus szczególnie patrzy na sens ekonomiczny i dokumentację. |

W 2026 roku ten fragment przepisów jest szczególnie ważny, bo wokół fundacji rodzinnych nadal kręci się sporo dyskusji o tym, gdzie kończy się pasywne zarządzanie majątkiem, a zaczyna zwykła działalność zarobkowa. Ja patrzę na to bardzo praktycznie: jeśli aktywo ma pracować przez długi czas, model fundacyjny zwykle ma sens; jeśli ma się szybko obracać, ryzyko podatkowe rośnie razem z tempem transakcji. A ponieważ podatki nie kończą się na CIT i PIT, warto jeszcze sprawdzić, jakie daniny łatwo przeoczyć.

Podatki, o których łatwo zapomnieć poza CIT i PIT

W takich strukturach najłatwiej zgubić się nie na samym podatku dochodowym, tylko na pobocznych obowiązkach. Tu właśnie przydaje się chłodne podejście: fundacja nie jest magicznym parasolem od wszystkich danin, tylko osobnym podmiotem, który nadal działa w normalnym systemie podatkowym.

- VAT - rozlicza się na zasadach ogólnych, więc jeśli fundacja wykonuje czynności opodatkowane VAT, nie znika ten obowiązek tylko dlatego, że działa w formule sukcesyjnej.

- Podatek od spadków i darowizn - nabycie rzeczy lub praw od fundacji przez osobę fizyczną jest co do zasady wyłączone z tego podatku, także przy przekazaniu majątku po rozwiązaniu fundacji.

- PCC - sam moment ustanowienia fundacji nie uruchamia tego podatku, co jest jedną z bardziej praktycznych korzyści na starcie.

- Świadczenia w naturze - jeśli fundacja oddaje do korzystania rzecz albo prawo, podatek liczy się od wartości świadczenia, a nie od nazwy, jaką ktoś mu nadał w statucie.

To są elementy, które często giną w uproszczonych poradach, a później potrafią zaskoczyć w rozliczeniu. Gdy dopinam strukturę klienta, zawsze sprawdzam nie tylko samą stawkę CIT, ale też to, czy w tle nie pojawia się VAT, obowiązek dokumentacyjny albo błędne założenie co do zwolnienia z innych podatków. To prowadzi wprost do najczęstszych pomyłek.

Najczęstsze błędy, które psują korzyść podatkową

- Traktowanie fundacji jak firmy operacyjnej - jeśli jej aktywność wygląda jak normalny biznes usługowy albo handlowy, ryzyko 25% CIT rośnie bardzo szybko.

- Zbyt szybka sprzedaż wniesionych aktywów - sprzedaż sama w sobie nie jest zakazana, ale jeśli od początku chodziło tylko o odsprzedaż, argument podatkowy słabnie.

- Mieszanie majątku prywatnego i fundacyjnego - brak porządku w dokumentach, przepływach i celach transakcji zwykle kończy się sporami z fiskusem.

- Ignorowanie podatku po stronie beneficjenta - 15% CIT w fundacji nie oznacza, że odbiorca zawsze płaci 0%.

- Pożyczki bez sensownego uzasadnienia ekonomicznego - to obszar, w którym łatwo wejść w temat ukrytych zysków i sporów o rynkowość warunków.

- Zakładanie, że wszystko będzie niezmienne - w 2026 r. otwarty jest przegląd ustawy, więc nowe aktywa i nietypowe schematy trzeba oceniać ostrożnie.

Najuczciwiej powiedzieć to tak: fundacja rodzinna nie usuwa podatków, tylko porządkuje ich moment i zakres. Jeżeli struktura jest zbudowana do sukcesji i pasywnego zarządzania kapitałem, działa dobrze; jeśli ma stać się narzędziem agresywnej optymalizacji, prędzej czy później rodzi koszty, których nikt nie wpisał do pierwotnego biznesplanu. Na koniec warto jeszcze spojrzeć na to, co w 2026 roku faktycznie jest pod obserwacją ustawodawcy.

Co w 2026 roku naprawdę warto obserwować

Na gov.pl widać, że Ministerstwo Rozwoju i Technologii prowadzi przegląd funkcjonowania ustawy po pierwszych trzech latach jej obowiązywania. To ważny sygnał, bo pokazuje, że przepisy nie są martwe i że obszary takie jak sprzedaż aktywów, najem i pożyczki pozostają pod lupą. Nie oznacza to automatycznie zmiany całego modelu, ale oznacza jedno: przy nowych strukturach nie wolno zakładać, że dzisiejsza interpretacja będzie bezpieczna bez końca.

Ja szczególnie zwracam uwagę na trzy rzeczy: po pierwsze, czy fundacja rzeczywiście służy utrzymaniu rodzinnego majątku, po drugie, czy źródłem dochodu są pasywne aktywa, a nie działalność operacyjna, i po trzecie, czy dokumenty od początku pokazują spójny cel ekonomiczny. W 2026 roku to właśnie te elementy najlepiej oddzielają rozsądną sukcesję od struktury zbudowanej pod krótkoterminowy zysk podatkowy.

Kiedy fundacja rodzinna rzeczywiście się broni

W mojej ocenie ten model najlepiej działa wtedy, gdy rodzina chce zachować kontrolę nad majątkiem przez kilka pokoleń, a nie tylko „przenieść” firmę do innej formy prawnej. Najwięcej sensu widzę w strukturach, które opierają się na długoterminowym posiadaniu udziałów, nieruchomości lub innych aktywów przynoszących stabilny dochód.

- Jeśli celem jest sukcesja i ochrona majątku, fundacja zwykle daje realną przewagę organizacyjną i podatkową.

- Jeśli aktywa mają pracować w modelu pasywnym, podatki są przewidywalniejsze i łatwiejsze do obrony.

- Jeśli beneficjenci są w najbliższej rodzinie, struktura bywa wyjątkowo efektywna na etapie wypłat.

- Jeśli plan zakłada szybki obrót aktywami albo szeroką działalność operacyjną, korzyść podatkowa szybko się kurczy.

Najkrótsza rada brzmi tak: fundacja rodzinna ma sens wtedy, gdy ma być narzędziem sukcesji i długiego horyzontu, a nie techniką do obchodzenia zwykłych podatków. Jeśli chcesz, mogę w kolejnym kroku przygotować osobny, bardziej praktyczny wariant tego tekstu z przykładową kalkulacją podatku dla najbliższej rodziny, dalszych krewnych i osoby spoza rodziny.