Najważniejsze fakty, które warto mieć pod ręką

- Ostatnia ustawowa edycja była ograniczona czasowo i obowiązywała do końca 2024 r.

- W czasie zawieszenia nie płaciło się raty kapitałowo-odsetkowej, poza ewentualnym ubezpieczeniem.

- Program dotyczył kredytów mieszkaniowych w złotych, zaciągniętych przed 1 lipca 2022 r.

- Pomoc była uzależniona od kryteriów dochodowych albo od posiadania co najmniej trójki dzieci.

- Dziś realnymi alternatywami są karencja bankowa, restrukturyzacja i FWK.

- FWK może dać wsparcie do 3 tys. zł miesięcznie przez maksymalnie 40 miesięcy, a zwrot rozłożony jest na 200 nieoprocentowanych rat.

Jak działało zawieszenie rat i co zmieniało w budżecie

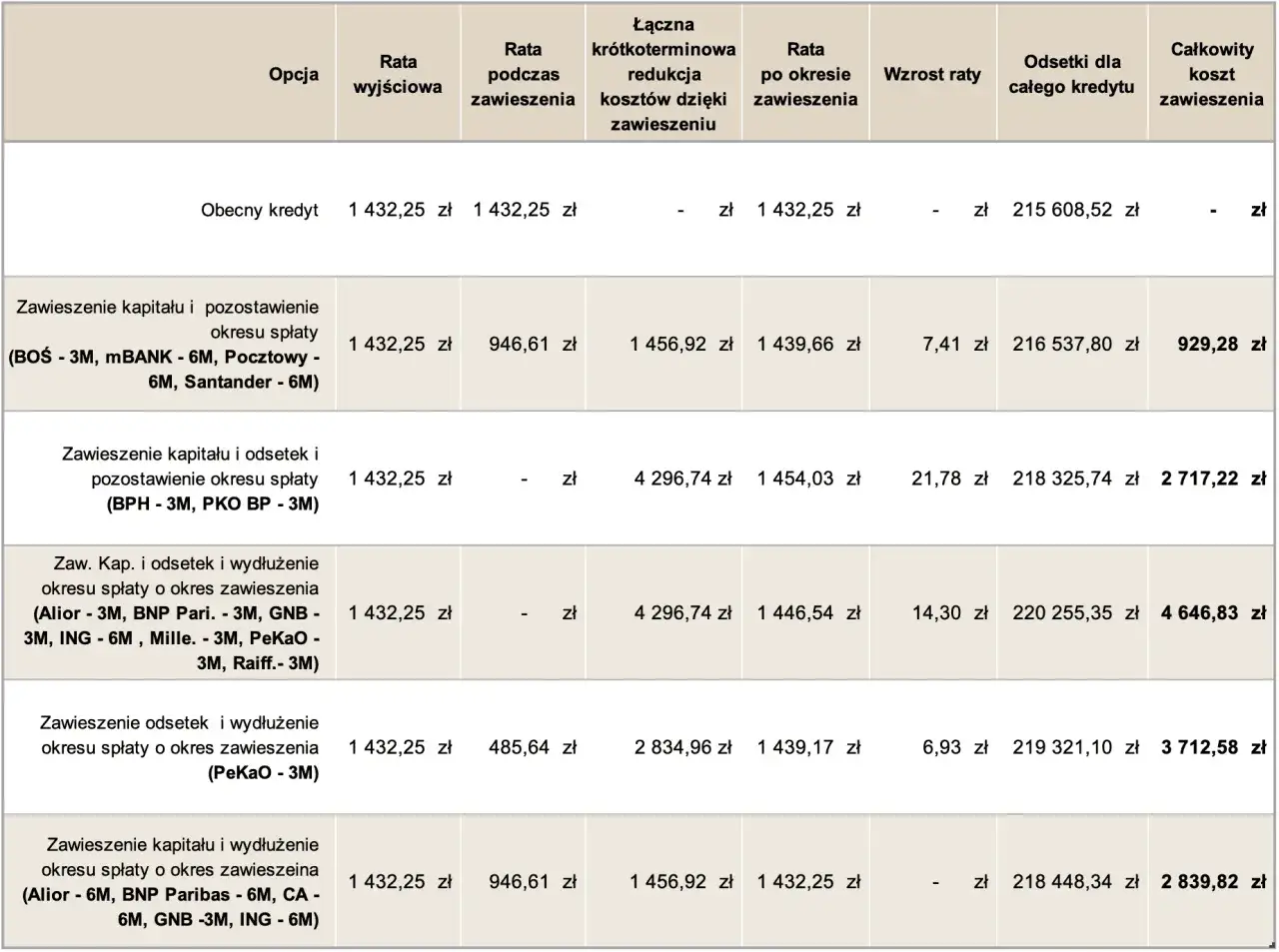

Najważniejsze było to, że na czas zawieszenia kredytobiorca nie płacił raty kapitałowo-odsetkowej. Jak przypomina UOKiK, w ustawowym wariancie nie naliczano odsetek ani innych opłat, poza składką ubezpieczeniową związaną z kredytem. To odróżniało ten mechanizm od zwykłego przesunięcia terminu płatności, które banki czasem nazywają podobnie, ale rozliczają już na własnych zasadach.W praktyce był to więc przede wszystkim ruch poprawiający płynność. Nie była to restrukturyzacja długu, tylko czasowy oddech. Jeśli ktoś miał jednorazowy spadek dochodu, pomagał przejść przez najtrudniejszy miesiąc albo dwa. Jeśli problem był stały, samo zawieszenie nie rozwiązywało sprawy, bo rata wracała po zakończeniu okresu ulgi.

| Element | Efekt dla kredytobiorcy |

|---|---|

| Rata kapitałowo-odsetkowa | była zawieszona |

| Odsetki i opłaty | nie były naliczane, z wyjątkiem składki ubezpieczeniowej |

| Okres spłaty | wydłużał się o miesiące zawieszenia |

| Budżet domowy | dostawał chwilowy oddech, ale nie znikał sam problem dochodowy |

To właśnie ta różnica między oddechem a realnym rozwiązaniem jest kluczowa, bo od niej zależy, czy w ogóle warto szukać podobnego mechanizmu dziś. Następny krok to sprawdzenie, kto mógł z niego korzystać i dlaczego zasady były tak mocno zawężone.

Kto mógł skorzystać z rządowej wersji

Ten program nie był dla wszystkich. Obejmował kredyt hipoteczny w złotych, zaciągnięty na własne potrzeby mieszkaniowe, podpisany przed 1 lipca 2022 r., z terminem spłaty przypadającym co najmniej 6 miesięcy po tej dacie. W praktyce oznaczało to, że z ulgi odpadały kredyty walutowe oraz zobowiązania niepowiązane z własnym mieszkaniem.

| Warunek | Znaczenie praktyczne |

|---|---|

| Waluta kredytu | tylko złote polskie |

| Cel finansowania | własne potrzeby mieszkaniowe |

| Data umowy | przed 1 lipca 2022 r. |

| Wartość kredytu | do 1,2 mln zł |

| Obciążenie budżetu | rata przekraczała 30% dochodu albo w gospodarstwie było co najmniej troje dzieci |

Według Ministerstwa Finansów, w 2024 r. można było skorzystać z dwóch miesięcy ulgi między 1 czerwca a 31 sierpnia oraz z kolejnych dwóch między 1 września a 31 grudnia. To była już ostatnia edycja, więc dziś sens ma raczej zrozumienie mechanizmu niż szukanie formularza do dawnego programu. Z tej perspektywy przechodzę do pytania ważniejszego dla 2026 roku: co realnie można zrobić zamiast tego.

Czym dziś zastąpić dawny program, jeśli rata robi się za ciężka

Ja zwykle zaczynam od trzech ścieżek: krótkiej karencji w banku, wsparcia z FWK albo restrukturyzacji umowy. Karencja, czyli czasowe zawieszenie spłaty części kapitałowej raty, bywa wygodna wtedy, gdy problem ma charakter przejściowy. Wybór zależy od tego, czy kłopot jest chwilowy, czy już trwa miesiącami. Warto od razu rozdzielić te opcje, bo mieszanie ich prowadzi do złych decyzji.

| Opcja | Kiedy ma sens | Najważniejszy plus | Ograniczenie |

|---|---|---|---|

| Karencja lub aneks bankowy | gdy problem jest krótkotrwały i chcesz tylko przesunąć obciążenie | łatwo zacząć, bo rozmawiasz ze swoim bankiem | warunki zależą od banku i mogą kosztować |

| FWK | gdy sytuacja finansowa jest naprawdę trudna, a rata przekracza 40% dochodu lub spełniasz kryterium dochodowe | możesz dostać wsparcie do 3 tys. zł miesięcznie przez maksymalnie 40 miesięcy | to pomoc zwrotna, choć 134 raty spłacone bez opóźnień uruchamiają umorzenie reszty |

| Restrukturyzacja | gdy problem nie jest jednorazowy i potrzebujesz zmiany konstrukcji kredytu | może obniżyć miesięczną ratę na dłużej | często wydłuża łączny koszt kredytu |

FWK jest dziś najbliższe idei państwowej pomocy, ale działa inaczej niż dawny program. Pieniądze są przekazywane przez BGK do banku kredytobiorcy, a od początku funkcjonowania funduszu zawarto już 19 542 umowy wsparcia na łączną kwotę ok. 1,26 mld zł. Tylko w II półroczu 2024 r. podpisano 2 070 takich umów, co dobrze pokazuje, że to realny instrument, a nie martwy zapis w ustawie.

Pomoc z FWK może trwać do 40 miesięcy, ale jej zwrot zaczyna się dopiero po dwóch latach od wypłaty ostatniej raty. Spłata odbywa się w 200 nieoprocentowanych ratach, więc to rozwiązanie bardziej przypomina odroczoną pożyczkę niż prostą ulgę. Dla części osób ważne będzie jeszcze jedno: o wsparcie mogą ubiegać się także kredytobiorcy, którzy wcześniej skorzystali z ustawowego zawieszenia spłaty.

Jeżeli ktoś sprzedał nieruchomość i po spłacie kredytu zostało zadłużenie, FWK przewiduje również pożyczkę na spłatę pozostałej kwoty, do 120 tys. zł. To już nie jest pierwsza linia pomocy, ale bywa ostatnią sensowną deską ratunku, gdy sprzedaż mieszkania nie zamknęła tematu długu. Po tej części naturalnie pojawia się pytanie, kiedy takie rozwiązania pomagają, a kiedy tylko przesuwają kłopot w czasie.

Na co uważać, żeby ulga nie zamieniła się w droższy kredyt

Największy błąd widzę zwykle wtedy, gdy ktoś traktuje każdą przerwę w spłacie jak darmowy bonus. To rzadko jest prawda. Jeśli bank daje karencję, sprawdź, czy zawiesza tylko kapitał, czy także część odsetkową, ile kosztuje aneks i jak zmieni się harmonogram po powrocie do normalnej spłaty.

- Nie myl krótkiej karencji z pełnym zawieszeniem raty.

- Nie zakładaj, że każdy miesiąc przerwy będzie bezkosztowy.

- Nie czekaj z kontaktem do momentu, gdy rata już się opóźniła.

- Nie wybieraj FWK tylko dlatego, że brzmi jak „darmowa” pomoc. To nadal zobowiązanie zwrotne.

- Nie bierz przerwy, jeśli problem jest stały i wymaga zmiany konstrukcji kredytu, a nie tylko odroczenia płatności.

Ja patrzę na to bardzo prosto: jeśli potrzebujesz oddechu na jeden lub dwa miesiące, wystarczy rozwiązanie pomostowe. Jeśli budżet nie domyka się od dłuższego czasu, lepiej rozmawiać o restrukturyzacji albo o FWK, bo sama przerwa nie naprawi matematyki domowych finansów. I właśnie dlatego w kolejnym kroku warto przejść przez decyzję bez emocji, na chłodno.

Jak wybrać sensowną drogę, gdy rata zaczyna zjadać budżet

Zaczynam zawsze od liczb: ile brakuje, na jak długo i czy problem wynika z jednego miesiąca, czy z trwałej zmiany dochodu. Dopiero potem patrzę na ofertę banku i porównuję ją z FWK, bo bez tego łatwo wybrać rozwiązanie, które pomaga tylko chwilowo, a później podbija koszty.

- Policz, jak długo wytrzymasz bez pełnej raty i czy chodzi o 1-3 miesiące, czy o dłuższy okres.

- Poproś bank o konkretne warunki karencji albo aneksu, najlepiej z nowym harmonogramem spłaty.

- Sprawdź, czy spełniasz warunki FWK, zwłaszcza próg 40% dochodu i sytuację dochodową gospodarstwa.

- Porównaj nie tylko wysokość najbliższej raty, ale też koszt całkowity po powrocie do regularnej spłaty.

Jeśli miałbym zostawić tylko jedną praktyczną zasadę, brzmiałaby tak: wybieraj rozwiązanie, które poprawia twoją płynność bez ukrytego przerzucania problemu na przyszłe miesiące. Właśnie dlatego warto rozumieć dawny program i jego następców razem, a nie osobno, bo dopiero wtedy widać, co naprawdę pomaga, a co tylko daje chwilę ciszy przed kolejną, droższą ratą.