W tym tekście pokazuję, jakie były warunki rządowych wakacji kredytowych, komu rzeczywiście przysługiwały i co działo się z kredytem po złożeniu wniosku. To ważne także dziś, bo w 2026 roku wiele osób nadal szuka sposobu na oddech dla domowego budżetu, a trzeba wyraźnie odróżnić dawny program ustawowy od rozwiązań, które nadal działają w bankach i w BGK.

Najważniejsze fakty o rządowych wakacjach kredytowych

- Program ustawowy nie działa już w 2026 roku - według UOKiK obowiązywał od sierpnia 2022 r. do końca 2024 r.

- Warunki dotyczyły kredytu hipotecznego w złotych, zaciągniętego na własne potrzeby mieszkaniowe przed 1 lipca 2022 r.

- W 2024 r. doszedł limit wartości kredytu do 1,2 mln zł oraz warunek dochodowy albo wyjątek dla rodzin z co najmniej trojgiem dzieci.

- W czasie zawieszenia nie płaciło się raty kapitałowo-odsetkowej, ale okres kredytowania wydłużał się o miesiące przerwy.

- Wniosek składało się do banku, pisemnie lub elektronicznie, a bank potwierdzał jego przyjęcie w ciągu 21 dni.

- Jeśli potrzebujesz wsparcia dziś, sensowniejsze są przede wszystkim Fundusz Wsparcia Kredytobiorców i restrukturyzacja zadłużenia.

Czy rządowe wakacje kredytowe jeszcze obowiązują

W 2026 roku nie złożysz już nowego wniosku o ustawowe wakacje kredytowe. To rozwiązanie było programem czasowym i zakończyło się z końcem 2024 r., więc większość aktualnych pytań dotyczy dziś nie samego programu, tylko tego, czy ktoś kwalifikowałby się do niego historycznie albo z jakiej pomocy może skorzystać teraz.

Ja patrzę na ten temat praktycznie: jeśli ktoś trafia dziś na poradnik o wakacjach kredytowych, zwykle chce wiedzieć, czy spełniał konkretne kryteria albo czego może użyć zamiast tego. I właśnie dlatego najpierw trzeba uporządkować zasady, a dopiero potem szukać alternatyw. To właśnie one decydują, czy wniosek miałby w ogóle sens, gdy program jeszcze działał.

Jakie warunki trzeba było spełnić

To była pomoc dla bardzo konkretnej grupy kredytobiorców, a nie dla każdego, kto miał problem z ratą. Najważniejsze warunki były formalne i bank nie oceniał ich „uznaniowo” według własnego widzimisię. Liczyła się przede wszystkim treść umowy, data jej podpisania i sytuacja dochodowa gospodarstwa domowego.

- Kredyt musiał być hipoteczny i w złotych - program nie obejmował kredytów walutowych ani zobowiązań indeksowanych lub denominowanych do obcej waluty.

- Umowa musiała być zawarta przed 1 lipca 2022 r. - to jedna z najważniejszych granic, która od razu wykluczała wiele nowszych kredytów.

- Spłata musiała kończyć się co najmniej 6 miesięcy po tej dacie - krótkie kredyty i te z końcem zbyt bliskim ustawowej granicy odpadały.

- W 2024 r. wartość kredytu nie mogła przekroczyć 1,2 mln zł - to był dodatkowy próg, o którym łatwo zapomnieć.

- Trzeba było spełnić warunek dochodowy - rata kapitałowo-odsetkowa musiała przekraczać 30% dochodu gospodarstwa domowego liczonego jako średnia z ostatnich 3 miesięcy albo kredytobiorca musiał utrzymywać co najmniej troje dzieci.

W praktyce ważny był też cel zawarcia umowy. Chodziło o kredyt zaciągnięty na własne potrzeby mieszkaniowe, czyli taki, który miał służyć zaspokojeniu potrzeb mieszkaniowych w chwili podpisywania umowy. Późniejszy wynajem lokalu nie przekreślał automatycznie uprawnienia, jeśli pierwotny zamiar był mieszkaniowy. Gdy warunki były spełnione, zaczynał się kolejny etap: to, co faktycznie działo się z ratami po zawieszeniu.

Co działo się z ratami po zawieszeniu

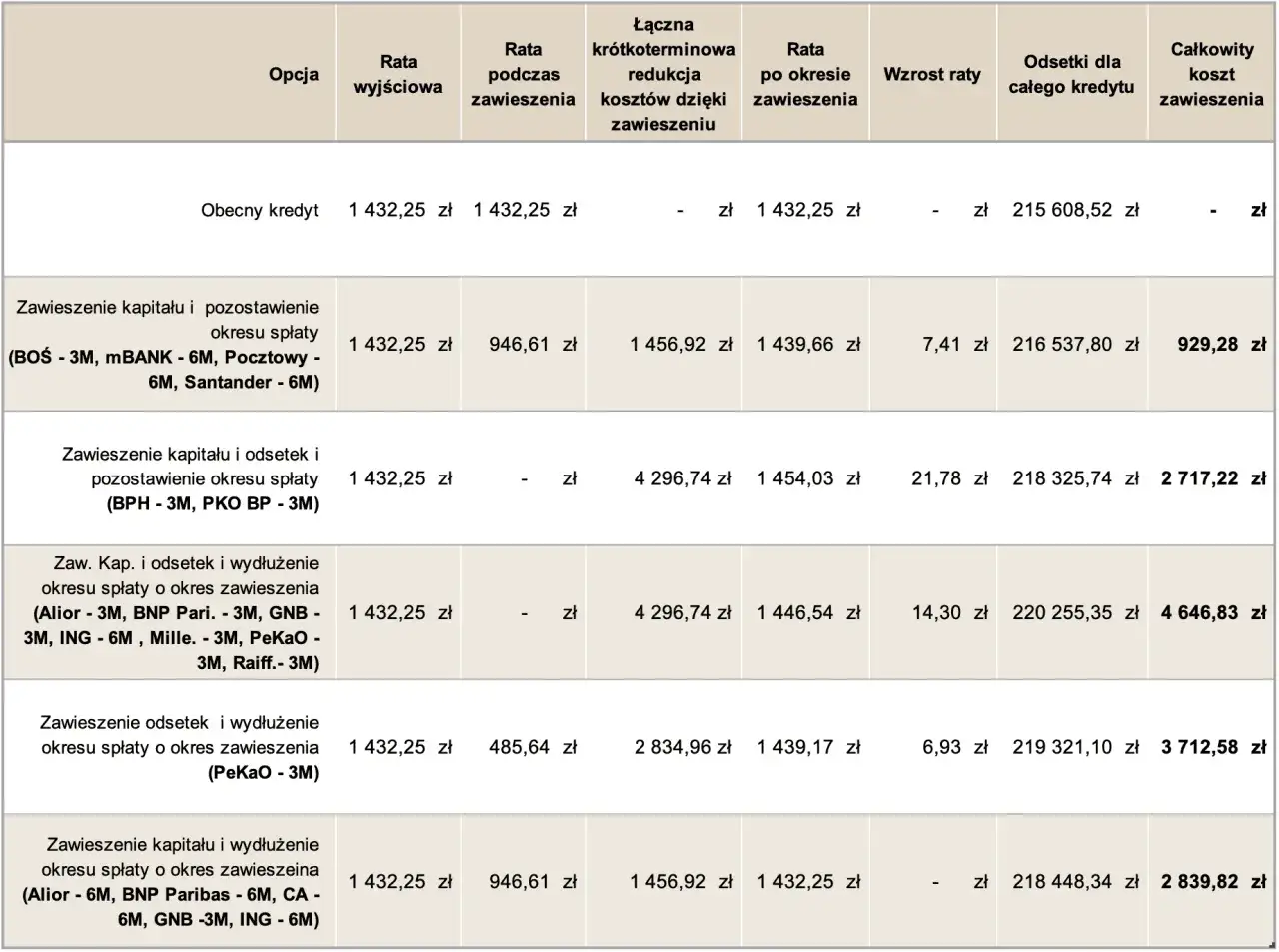

Najkrócej: nie była to żadna „magiczna przerwa”, tylko czasowe przesunięcie spłaty. Kredyt nie znikał, ale przez wskazany okres nie płaciło się raty kapitałowo-odsetkowej. Zwykle właśnie to było dla domowego budżetu najważniejsze, bo dawało realny oddech w miesiącach podwyższonych kosztów życia.

| Element | Skutek zawieszenia |

|---|---|

| Rata kapitałowo-odsetkowa | Nie była pobierana przez okres objęty wnioskiem. |

| Składki ubezpieczenia powiązanego z kredytem | Mogły nadal być należne, jeśli wynikały z umowy. |

| Okres kredytowania | Wydłużał się o miesiące zawieszenia. |

| Całkowity koszt kredytu | Nie malał automatycznie, bo spłata przesuwała się w czasie. |

To ważne rozróżnienie, bo część osób myliła wakacje kredytowe z umorzeniem długu. Tego typu przerwa poprawiała płynność tu i teraz, ale nie likwidowała zobowiązania. Co więcej, późniejsze działania UOKiK pokazały, że część banków błędnie skracała okres zawieszenia albo nieprawidłowo wydłużała spłatę, więc nawet przy prostym mechanizmie trzeba było pilnować szczegółów. Na papierze wyglądało to prosto, ale właśnie procedura była miejscem największej liczby błędów.

Jak wyglądał wniosek i gdzie łatwo było popełnić błąd

Wniosek składało się do banku, który obsługiwał kredyt, pisemnie albo przez bankowość elektroniczną, zależnie od tego, co bank udostępniał. Przy współkredytobiorcach wniosek mógł złożyć jeden z nich, więc brak działania drugiej osoby nie musiał blokować całej sprawy. Bank miał obowiązek potwierdzić przyjęcie wniosku, ale brak potwierdzenia nie unieważniał samego zawieszenia.

Najczęstsze błędy nie wynikały z matematyki, tylko z niedokładnego sprawdzenia warunków. Zestawiłem je poniżej, bo właśnie one najczęściej przesądzały o odmowie albo o późniejszych sporach z bankiem.

| Błąd | Dlaczego szkodził | Jak było poprawnie |

|---|---|---|

| Kredyt walutowy | Program dotyczył wyłącznie kredytów w PLN. | Najpierw trzeba było sprawdzić walutę umowy. |

| Mylenie celu mieszkalnego z obecnym sposobem używania lokalu | Liczył się zamiar przy podpisaniu umowy, a nie wyłącznie to, co dzieje się dziś z nieruchomością. | Trzeba było wykazać, że kredyt był zaciągnięty na własne potrzeby mieszkaniowe. |

| Nowy kredyt po 1 lipca 2022 r. | Nowe umowy nie mieściły się w ustawowej dacie granicznej. | Warunek daty zawarcia umowy był bezwzględny. |

| Bezpieczny kredyt 2% | To inny program, uruchomiony później. | Nie można było traktować go jak kolejnej wersji wakacji kredytowych. |

Jeśli ktoś dziś analizuje stare dokumenty, właśnie te punkty warto sprawdzić jako pierwsze. Skoro program ustawowy już nie działa, sensowniejsze staje się porównanie z rozwiązaniami, które nadal są dostępne i mogą realnie odciążyć ratę.

Co ma sens zamiast tego w 2026 roku

Na dziś najważniejsze są dwa kierunki: Fundusz Wsparcia Kredytobiorców i restrukturyzacja zadłużenia w banku. Jak podaje BGK, FWK jest pomocą dla osób w trudnej sytuacji finansowej, a także dla tych, które sprzedały nieruchomość, ale z uzyskanej kwoty nie spłaciły kredytu w całości. To rozwiązanie nie jest darmowym prezentem, ale bywa bardzo skuteczne, gdy problem jest poważniejszy niż jednorazowa luka w budżecie.

| Rozwiązanie | Dla kogo | Najważniejsze warunki | Ograniczenie |

|---|---|---|---|

| FWK - wsparcie na raty | Dla osób z problemem ze spłatą kredytu mieszkaniowego | Jedna z przesłanek: bezrobocie, rata powyżej 40% dochodu albo niski dochód po kosztach kredytu | Wsparcie jest zwrotne; maksymalnie 40 miesięcy i do 3 000 zł miesięcznie |

| FWK - pożyczka po sprzedaży nieruchomości | Dla osób, które sprzedały dom lub mieszkanie, ale dług nie zniknął w całości | Trzeba wykazać pozostałe zadłużenie po sprzedaży | Limit pożyczki to 120 000 zł, spłata w 200 ratach |

| Restrukturyzacja w banku | Dla osób, które chcą zmienić sposób spłaty zamiast tylko ją odroczyć | Bank może czasowo zawiesić spłatę, obniżyć ratę, wydłużyć okres kredytowania albo zaproponować inne rozwiązanie | Zależy od decyzji banku i od oceny sytuacji klienta |

Jeżeli problem z ratą jest chwilowy, czasem lepiej działa właśnie restrukturyzacja niż szukanie „wakacji” na siłę. Jeśli problem jest głębszy, FWK daje bardziej uporządkowaną ścieżkę pomocy. To zwykle lepszy trop niż liczenie, że bank sam zaproponuje coś analogicznego do starego programu ustawowego.

Co z tego wynika dla kredytobiorcy dziś

Najważniejszy wniosek jest prosty: rządowe wakacje kredytowe były rozwiązaniem czasowym, obwarowanym bardzo konkretnymi warunkami i zakończonym z końcem 2024 r. Jeśli ktoś dziś wraca do tego tematu, powinien najpierw ustalić, czy chodzi mu o historyczne zasady, czy o realną pomoc na 2026 rok. Te dwie rzeczy wyglądają podobnie tylko z nazwy.

W praktyce ja zaczynałbym od sprawdzenia trzech rzeczy: czy rata rzeczywiście zagraża płynności, czy można wejść do FWK, oraz czy bank nie ma dla danej umowy sensownej restrukturyzacji. Dopiero potem warto myśleć o refinansowaniu albo innych zmianach w kredycie. Dobrze dobrane rozwiązanie nie musi być spektakularne - ma po prostu dać odczuwalny oddech i nie pogorszyć sytuacji za pół roku.