Najważniejsze decyzje to koszt, termin i wpływ na budżet

- Przy kredycie ze zmiennym oprocentowaniem bank może pobrać rekompensatę tylko w określonym oknie, zwykle do 36 miesięcy od uruchomienia, a jej wysokość jest ustawowo ograniczona.

- Przy stałej stopie opłata może pojawić się w okresie obowiązywania tej stopy, jeśli przewiduje to umowa.

- Nadpłata zwykle daje dwa warianty: skracasz okres albo obniżasz ratę; pierwszy wariant zazwyczaj oszczędza więcej odsetek.

- Najpierw warto zostawić sobie 3-6 miesięcy wydatków w rezerwie, a dopiero potem wysyłać nadwyżkę na kredyt.

- Po spłacie przed terminem bank powinien rozliczyć część kosztów pobranych przy umowie, jeśli kredyt został zawarty po 21 lipca 2017 r.

Co naprawdę zmienia spłata przed terminem

Mechanizm jest prosty: im szybciej zmniejszasz kapitał, tym mniej odsetek naliczy bank w kolejnych miesiącach. Dlatego największy efekt daje nadpłata zrobiona wcześnie i na sensowną kwotę, a nie symboliczny przelew na końcu harmonogramu. Ja patrzę na to jak na bezpieczny, „gwarantowany” zysk równy oprocentowaniu kredytu, ale tylko wtedy, gdy nie zjada go opłata bankowa.

W uproszczonym modelu kredytu na 300 000 zł, z oprocentowaniem 7% i 20 latami do końca, jednorazowa nadpłata 30 000 zł od razu po starcie, przy utrzymaniu raty na poziomie około 2 326 zł, skraca okres spłaty z 240 do 195 miesięcy i obniża łączne odsetki o około 76 000 zł. Jeśli ta sama nadpłata pojawi się dopiero po 5 latach, efekt nadal jest wyraźny, ale słabszy: w tym samym modelu oszczędność spada do około 48 000 zł.

| Moment nadpłaty | Efekt w tym samym modelu | Co z tego wynika |

|---|---|---|

| Na początku spłaty | Największy spadek odsetek, krótszy okres o kilka lat | To zwykle najlepszy moment, jeśli masz już rezerwę gotówki |

| Po kilku latach | Efekt nadal duży, ale wyraźnie mniejszy | Nadpłata ma sens, ale jej „siła” słabnie z czasem |

| W końcówce kredytu | Oszczędność jest najmniejsza | Wtedy często bardziej liczy się płynność niż agresywne skracanie długu |

To pokazuje najważniejszą rzecz: liczy się nie tylko kwota, ale też moment. Żeby przejść od teorii do praktyki, trzeba jeszcze wiedzieć, jak bank ma to rozliczyć i co wpisać w dyspozycji.

Jak wygląda to w banku krok po kroku

Najwięcej problemów nie robi sam przelew, tylko brak jasnej dyspozycji. Bank musi wiedzieć, czy chcesz obniżyć ratę, skrócić okres, czy zamknąć całe zobowiązanie. Jeśli tego nie doprecyzujesz, możesz dostać rozliczenie, które technicznie jest poprawne, ale nie daje najlepszego efektu dla twojego budżetu.

Zanim wyślesz pieniądze

- Sprawdź w umowie, czy kredyt ma oprocentowanie zmienne czy stałe oraz czy w tabeli opłat jest zapisana rekompensata za wcześniejszą spłatę.

- Poproś bank o symulację dwóch wariantów: skrót okresu i obniżenie raty.

- Ustal kwotę tak, żeby po przelewie został ci bufor na nieprzewidziane wydatki.

- Złóż dyspozycję w bankowości albo w oddziale i wskaż, jak ma zostać rozliczona nadpłata.

Po zaksięgowaniu środków

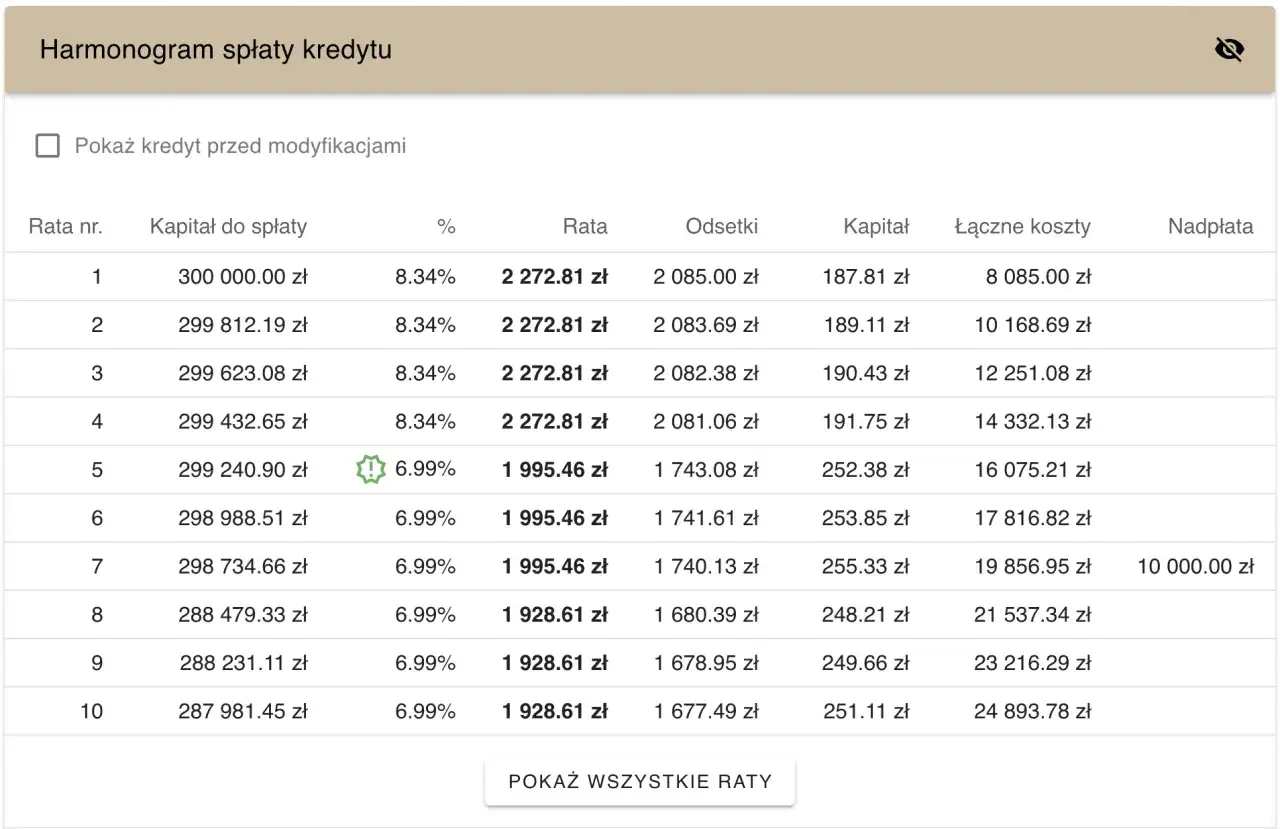

Bank powinien przeliczyć harmonogram i wystawić nowy plan spłat, jeśli nadpłata nie zamyka kredytu całkowicie. To ważny dokument, bo pokazuje, ile od tej chwili wynosi rata albo jak bardzo skrócił się okres spłaty. W praktyce to właśnie nowy harmonogram mówi ci, czy cała operacja naprawdę pracuje na twoją korzyść.

Przeczytaj również: Po jakim czasie provident oddaje do windykacji i jak tego uniknąć

Przy całkowitym zamknięciu

Jeśli spłacasz kredyt w całości, nie kończy się to na przelewie. Potrzebujesz jeszcze potwierdzenia całkowitej spłaty, a potem dokumentów do wykreślenia hipoteki z księgi wieczystej. Bez tego nieruchomość nadal będzie obciążona zabezpieczeniem, choć sam dług już zniknie.

Dopiero po tej stronie technicznej widać, ile cała operacja może kosztować i czy opłata bankowa nie zjada części oszczędności.

Ile bank może pobrać za wcześniejsze zamknięcie kredytu

Tu najłatwiej o nieporozumienia. W Polsce wcześniejsza spłata jest dozwolona, ale w określonych sytuacjach bank może naliczyć rekompensatę. Jak podaje UOKiK, przy kredytach hipotecznych zawartych po 21 lipca 2017 r. bank powinien też rozliczyć proporcjonalnie część kosztów pobranych przy zawarciu umowy.| Sytuacja | Co zwykle wynika z przepisów | Na co patrzeć w umowie |

|---|---|---|

| Zmienna stopa, pierwsze 36 miesięcy | Bank może przewidzieć rekompensatę | Limit to co do zasady nie więcej niż 3% spłacanej kwoty, a także nie więcej niż odsetki, które naliczyłyby się w ciągu roku od spłaty, jeśli to mniej |

| Zmienna stopa po 36 miesiącach | Najczęściej brak rekompensaty | Sprawdź, czy bank nie pobiera już tylko technicznych opłat za aneks lub zaświadczenie |

| Stała stopa | Rekompensata może pojawić się w okresie obowiązywania stałej stopy, jeśli umowa to przewiduje | Liczy się treść umowy i to, czy opłata nie przekracza kosztów banku bezpośrednio związanych z wcześniejszą spłatą |

| Oferta promocyjna | Czasem opłata wynosi 0 zł, a czasem w pierwszych 3 latach pojawia się np. 2% | Nie zakładaj, że wszystkie banki liczą to tak samo |

W praktyce największa różnica między bankami nie dotyczy samej możliwości spłaty, tylko tego, czy w pierwszym okresie zapłacisz coś dodatkowo. Jeśli opłata jest niska albo zerowa, kalkulacja jest prosta. Jeśli bank nalicza wyższą rekompensatę, trzeba już porównać ją z odsetkami, których unikniesz po nadpłacie.

Kiedy koszty są już jasne, zostaje najważniejszy wybór: obniżyć ratę czy skrócić okres.

Obniżenie raty czy skrócenie okresu

To decyzja, którą bank zwykle zostawia klientowi, a która ma bardzo różne skutki. Zostawiając dotychczasową ratę i skracając okres, zazwyczaj oszczędzasz więcej odsetek. Obniżając ratę, poprawiasz płynność domowego budżetu, ale całkowita oszczędność jest mniejsza. Ja zwykle wybieram skrócenie okresu, jeśli po nadpłacie nadal zostaje mi bezpieczna rezerwa gotówki.

| Kryterium | Skrócenie okresu | Obniżenie raty |

|---|---|---|

| Wpływ na budżet miesięczny | Rata zwykle pozostaje podobna | Rata spada i daje większy luz w miesiącu |

| Łączny koszt kredytu | Najniższy z dostępnych wariantów | Wyższy niż przy skróceniu okresu |

| Kiedy ma sens | Gdy masz stabilne dochody i chcesz maksymalnej oszczędności | Gdy ważniejsza jest elastyczność i bezpieczeństwo płynności |

| Ryzyko | Trzeba udźwignąć dotychczasowy poziom raty | Możesz spłacać dłużej i mniej obniżyć odsetki |

Nie ma tu jednego uniwersalnego wyboru. Jeśli rata już dziś jest dla ciebie komfortowa, skrócenie okresu zwykle wygrywa. Jeśli każda dodatkowa złotówka w budżecie ma znaczenie, obniżenie raty może być rozsądniejsze niż maksymalizowanie oszczędności na papierze.

Nie zawsze jednak większa oszczędność odsetek jest najlepszym ruchem, bo czasem ważniejsza okazuje się gotówka w rezerwie.

Kiedy taka decyzja się opłaca, a kiedy lepiej poczekać

Tu patrzę szerzej niż tylko na hipotekę. Jeżeli masz kartę kredytową, limit w koncie albo pożyczkę ratalną z wyraźnie wyższym kosztem niż kredyt mieszkaniowy, najpierw spłać droższy dług. Jeśli natomiast nadpłata miałaby niemal wyzerować twoją poduszkę finansową, lepiej się wstrzymać. Bez rezerwy 3-6 miesięcy wydatków nawet dobra decyzja o spłacie przed terminem może okazać się zbyt ryzykowna.

- Opłaca się bardziej, gdy koszt kredytu jest wyższy niż bezpieczny zysk z alternatywnych form lokowania pieniędzy.

- Opłaca się bardziej, gdy nie masz droższych zobowiązań do zamknięcia w pierwszej kolejności.

- Opłaca się mniej, gdy w ciągu najbliższych 6-12 miesięcy czeka cię duży wydatek i potrzebujesz płynności.

- Opłaca się mniej, gdy bankowa rekompensata lub opłata za aneks zjada znaczną część potencjalnej oszczędności.

Ja traktuję kredyt jak koszt, który można ograniczać, ale nie kosztem bezpieczeństwa finansowego. Jeśli po nadpłacie zostajesz bez bufora, to już nie jest dobra optymalizacja, tylko wymiana jednego ryzyka na drugie.

Jeśli te warunki są spełnione, pozostaje dopilnować kilku szczegółów technicznych, które łatwo przeoczyć.

Trzy szczegóły, które najczęściej decydują o końcowym wyniku

Po pierwsze, zawsze sprawdzam, czy przelew ma pójść na kapitał, a nie po prostu zmniejszyć przyszłe obciążenie bez jasnej dyspozycji. Po drugie, pilnuję nowego harmonogramu, bo dopiero on pokazuje realny efekt nadpłaty. Po trzecie, przy całkowitej spłacie nie odkładam na później dokumentów do wykreślenia hipoteki.

- Sprawdź saldo kapitału na dzień spłaty, a nie tylko kwotę z ostatniej raty.

- Zobacz, czy bank pobiera opłatę za aneks, zaświadczenie albo zmianę harmonogramu.

- Przy częściowej nadpłacie wybierz świadomie: skrócenie okresu albo obniżenie raty.

- Przy pełnym zamknięciu odbierz potwierdzenie spłaty i dokumenty do wykreślenia hipoteki.

- Nie schodź z gotówką poniżej poziomu, który zapewnia ci spokój na najbliższe miesiące.

Najlepsza decyzja to taka, która jednocześnie zmniejsza koszt kredytu i nie rozbraja twojej rezerwy finansowej. Właśnie dlatego przed wysłaniem pieniędzy zawsze warto policzyć nie tylko odsetki, ale też własną płynność i to, co zostaje po wszystkim na koncie.