VAT w Polsce jest prosty tylko na poziomie hasła. W praktyce chodzi o to, kiedy doliczyć podatek do sprzedaży, jak odliczyć go od zakupów i które terminy naprawdę decydują o wyniku rozliczenia. Ten tekst porządkuje temat od podstaw: wyjaśnia, kto rozlicza podatek od towarów i usług, jakie są stawki, kiedy powstaje obowiązek podatkowy i jak wygląda raportowanie w JPK_V7.

Najważniejsze zasady rozliczania VAT w firmie

- VAT jest podatkiem pośrednim: przedsiębiorca go rozlicza, ale ekonomicznie najczęściej ponosi go klient końcowy.

- Obowiązek podatkowy zwykle powstaje w dniu sprzedaży lub wykonania usługi, a przy zaliczce już w dniu jej otrzymania.

- W 2026 roku limit zwolnienia podmiotowego wynosi 240 000 zł sprzedaży, liczonej bez samego podatku.

- Czynny podatnik składa JPK_V7 elektronicznie do 25. dnia miesiąca, a przy rozliczeniu kwartalnym część ewidencyjna nadal trafia co miesiąc.

- VAT naliczony można odliczyć dopiero wtedy, gdy spełnione są warunki ustawowe, a standardowy zwrot od 1 lutego 2026 r. trwa 40 dni.

Jak działa VAT i kto go rozlicza

W praktyce patrzę na VAT jak na podatek, który „przechodzi” przez firmę, ale nie powinien w niej zostawać. Sprzedajesz towar lub usługę, doliczasz VAT należny, a przy zakupach sprawdzasz, czy wolno Ci odliczyć VAT naliczony. Różnica między tymi kwotami decyduje o tym, czy dopłacasz do urzędu, czy masz nadwyżkę do zwrotu albo przeniesienia na kolejny okres.

To rozwiązanie obejmuje nie tylko sprzedaż krajową. W rozliczeniach pojawiają się też import i eksport, dostawy wewnątrzwspólnotowe oraz zakupy usług od zagranicznych kontrahentów. Dla przedsiębiorcy ważne jest przede wszystkim to, że VAT rozlicza ten, kto wykonuje czynność opodatkowaną, a nie zawsze ten, kto finalnie płaci rachunek.

- Opodatkowaniu podlegają m.in. sprzedaż towarów, usługi, import i eksport, wewnątrzwspólnotowa dostawa towarów (WDT) oraz wewnątrzwspólnotowe nabycie towarów (WNT).

- Podatnikiem zwykle jest osoba prowadząca działalność, spółka lub inna jednostka działająca samodzielnie.

- Jeżeli działalność spełnia warunki zwolnienia, nie zawsze trzeba rejestrować się jako czynny podatnik.

Największa różnica między teorią a praktyką zaczyna się wtedy, gdy trzeba ustalić, w którym momencie dany VAT trzeba pokazać w rozliczeniu. To prowadzi bezpośrednio do obowiązku podatkowego.

Kiedy powstaje obowiązek podatkowy

Obowiązek podatkowy, czyli moment, od którego liczysz VAT do rozliczenia, najczęściej powstaje przy dostawie towaru albo wykonaniu usługi. Jeśli wcześniej otrzymasz zaliczkę, przedpłatę, zadatek albo ratę, VAT rozpoznajesz już w dniu wpływu pieniędzy - od tej części, którą faktycznie dostałeś.

To ważne, bo w praktyce wiele firm myli datę wystawienia faktury z datą rozliczenia. Faktura jest dokumentem, ale nie zawsze wyznacza moment podatkowy. Przy części transakcji - zwłaszcza przy imporcie usług, czyli zakupie usług od zagranicznego kontrahenta, oraz przy zakupach z UE - reguły są bardziej szczegółowe i zależą od rodzaju czynności oraz statusu kontrahenta. Właśnie tu najłatwiej o błąd, jeśli ktoś prowadzi rozliczenia „na pamięć”.

Warto zapamiętać jedną rzecz: sam wpływ zaliczki może uruchomić VAT wcześniej niż finalna dostawa. Jeśli tego nie uwzględnisz, łatwo przesuniesz podatek do złego okresu i potem korygujesz całą dokumentację.

Jakie stawki i zwolnienia zmieniają rozliczenie

Stawka VAT nie jest dodatkiem dekoracyjnym do faktury. To ona decyduje, ile naprawdę wpłynie od klienta i ile podatku trzeba później wykazać. W 2026 roku podstawą jest stawka 23%, ale w wielu branżach działa też 8%, 5% albo 0% - i właśnie tu kryje się najwięcej pomyłek.

| Stawka lub status | Jak działa | Co warto wiedzieć |

|---|---|---|

| 23% | Stawka podstawowa dla większości towarów i usług. | To najczęstszy wariant, więc błędy przy niej najczęściej wychodzą dopiero po czasie. |

| 8% | Obniżona stawka dla wybranych towarów i usług, m.in. części usług gastronomicznych, budownictwa społecznego, transportu pasażerskiego czy niektórych usług związanych z kulturą, sportem i opieką. | Nie wystarczy „podobna branża” - trzeba sprawdzić, czy dana czynność mieści się w katalogu. |

| 5% | Dotyczy wybranych produktów, zwłaszcza części żywności, książek i niektórych artykułów dla dzieci. | Tu decyduje szczegółowy zakres towaru, a nie sam ogólny opis sklepu. |

| 0% | Stawka zerowa dla określonych transakcji, np. eksportu towarów przy spełnieniu warunków dokumentacyjnych. | 0% to nadal VAT, tylko naliczany według stawki zerowej - to nie jest to samo co zwolnienie. |

| Zwolnienie podmiotowe | Brak obowiązku doliczania VAT do sprzedaży do określonego limitu. | W 2026 roku limit wynosi 240 000 zł sprzedaży bez podatku, a przy starcie w trakcie roku liczy się go proporcjonalnie. |

Nie każda działalność może korzystać z tego zwolnienia. Wyłączenia dotyczą m.in. części usług prawniczych i doradczych, usług jubilerskich, ściągania długów, wybranych towarów akcyzowych oraz niektórych sprzedaży towarów wrażliwych. To ważne, bo sam niski obrót nie wystarczy, jeśli profil działalności jest ustawowo wyłączony.

Jeżeli przekroczysz limit zwolnienia, traci ono moc od czynności, którą go przekroczyłeś. W praktyce trzeba wtedy szybko przestawić fakturowanie, bo od tego momentu sprzedaż jest już rozliczana jako VAT czynny. To dobry moment, żeby przejść od stawek do samego procesu rozliczania.

Jak wygląda rozliczenie VAT w praktyce

JPK_V7, czyli elektroniczny plik łączący ewidencję i deklarację VAT, jest dziś podstawowym narzędziem rozliczenia. Dla większości czynnych podatników oznacza to jeden stały rytm: zbierasz sprzedaż i zakupy, sprawdzasz stawki, pilnujesz terminów i wpłacasz ewentualną różnicę na mikrorachunek podatkowy, czyli indywidualny numer konta do wpłat podatków. Jeżeli prowadzisz transakcje z zagranicą, dochodzi jeszcze VAT-UE, czyli informacja podsumowująca o transakcjach unijnych, i osobne terminy dla tego obowiązku.

| Tryb rozliczenia | Kto zwykle z niego korzysta | Co składasz | Praktyczny efekt |

|---|---|---|---|

| Miesięczny | Większość czynnych podatników. | JPK_V7 do 25. dnia następnego miesiąca. | Najprostszy rytm, ale wymaga regularnej kontroli dokumentów. |

| Kwartalny | Wybrani mali podatnicy i część firm, które spełniają warunki ustawowe. | Część ewidencyjna co miesiąc, a część deklaracyjna po kwartale. | Mniej pełnych deklaracji, ale nie mniej pracy po stronie ewidencji. |

| Metoda kasowa | Mały podatnik, który złożył zawiadomienie do urzędu. | Rozliczenie zwykle kwartalne, a VAT należny pojawia się po otrzymaniu zapłaty. | Lepsza płynność, ale większa dyscyplina w pilnowaniu płatności kontrahentów. |

Najczęstsza pułapka polega na tym, że ktoś myśli „rozliczam się kwartalnie, więc wysyłam dokumenty kwartalnie”. W VAT to nie zawsze prawda: część ewidencyjną JPK_V7 trzeba składać co miesiąc także przy rozliczeniu kwartalnym. A sam podatek za miesiąc lub kwartał wpłacasz do 25. dnia odpowiednio następnego miesiąca albo następnego miesiąca po kwartale.

Przy przelewie liczy się mikrorachunek, więc nie wpłaca się VAT „na ogólne konto urzędu”. To drobny detal, ale w praktyce potrafi oszczędzić niepotrzebnej korespondencji z fiskusem.

Skoro rytm rozliczenia jest już jasny, trzeba jeszcze dobrze zrozumieć samą różnicę między VAT-em należnym i naliczonym. To właśnie ona decyduje o tym, czy firma dopłaci, czy odzyska pieniądze.

VAT należny, naliczony i zwrot

VAT należny to podatek, który doliczasz do sprzedaży. VAT naliczony to podatek ukryty w zakupach firmowych i ten, który - przy spełnieniu warunków - możesz odliczyć. W mojej ocenie właśnie tutaj najłatwiej zobaczyć sens całego systemu: firma nie powinna płacić podatku od tego samego etapu obrotu dwa razy, ale musi umieć to poprawnie udowodnić dokumentami.

Prosty przykład wygląda tak: sprzedajesz usługę za 10 000 zł netto i doliczasz 23% VAT, więc klient płaci 12 300 zł. W tym samym okresie kupujesz sprzęt za 3 000 zł netto + 690 zł VAT. Jeśli masz prawo do odliczenia, do urzędu oddajesz 2 300 zł - 690 zł = 1 610 zł. To właśnie różnica między podatkiem należnym a naliczonym.

- VAT naliczony odliczasz najwcześniej w okresie, w którym powstał obowiązek podatkowy u sprzedawcy i masz odpowiedni dokument.

- Jeśli nie odliczysz go od razu, zwykle możesz zrobić to w kolejnych 3 okresach miesięcznych albo 2 kwartalnych.

- Po tym czasie pozostaje korekta, ale tylko do 5 lat od początku roku, w którym powstało prawo do odliczenia.

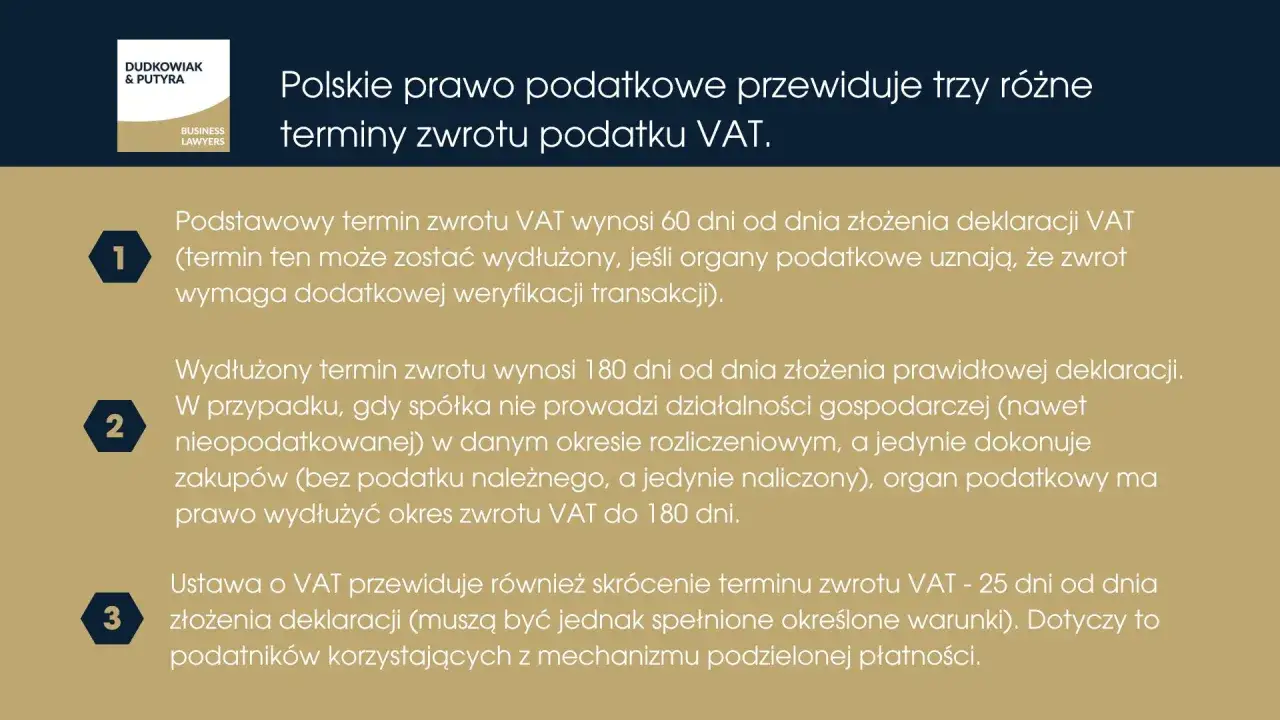

- Nadwyżkę VAT naliczonego nad należnym możesz przenieść na następny okres albo wystąpić o zwrot.

Od 1 lutego 2026 r. standardowy termin zwrotu wynosi 40 dni od złożenia JPK_V7 z deklaracją. Krótszy, 25-dniowy zwrot nadal jest możliwy, ale wymaga spełnienia dodatkowych warunków, w tym odpowiedniego stażu rejestracyjnego, potwierdzonych płatności i ograniczenia kwotowego dla części zakupów. To nie jest bonus „z automatu”, tylko rozwiązanie dla firm, które mają porządek w dokumentach.

Ten fragment systemu szczególnie dobrze pokazuje, że VAT to nie tylko stawka na fakturze, ale także kontrola terminów i papierów. I właśnie od tego zależy, czy zwolnienie z VAT ma dla firmy sens, czy będzie tylko pozorną oszczędnością.

Kiedy zwolnienie z VAT ma sens, a kiedy lepiej być czynnym

Zwolnienie podmiotowe, czyli brak obowiązku doliczania VAT do sprzedaży do określonego limitu, bywa bardzo wygodne dla małych firm. Nie oznacza jednak „lepszego” rozwiązania w każdej branży. Jeśli sprzedajesz głównie klientom indywidualnym i masz niewielkie koszty zakupów, prostsze rozliczenia mogą realnie poprawić marżę. Jeśli natomiast inwestujesz w sprzęt, oprogramowanie, reklamę albo obsługujesz firmy, rejestracja jako czynny podatnik często daje więcej korzyści niż szkód.

| Cecha | Zwolnienie podmiotowe | VAT czynny |

|---|---|---|

| Sprzedaż | Faktury bez VAT do czasu utraty prawa do zwolnienia. | Faktury z VAT i pełne rozliczenie podatku należnego. |

| Odliczanie zakupów | Co do zasady brak prawa do odliczenia. | Możliwość odliczania VAT naliczonego. |

| Obowiązki formalne | Mniej bieżących rozliczeń, zwykle bez regularnego JPK_V7. | Stałe deklaracje, ewidencje i kontrola terminów. |

| Najlepsze zastosowanie | Małe obroty, mało zakupów z VAT, sprzedaż do konsumentów. | Duże zakupy, inwestycje, sprzedaż B2B, eksport lub import. |

Trzeba też pamiętać o wyłączeniach. Z tego zwolnienia nie skorzystają wszystkie branże: ustawowo wyłączone są m.in. część usług doradczych i prawniczych, usługi jubilerskie, ściąganie długów czy niektóre dostawy towarów, a także kilka kategorii towarów objętych szczególnymi ograniczeniami. Dlatego sama wysokość sprzedaży nie wystarcza - liczy się również to, co dokładnie sprzedajesz.

Gdy ta część jest już uporządkowana, zostaje ostatni praktyczny problem: co najczęściej psuje rozliczenia i jak nie wpaść w korekty oraz zaległości.

Najczęstsze błędy, które psują rozliczenie

Najwięcej kosztują mnie w praktyce nie egzotyczne interpretacje, tylko zwykłe niedopatrzenia. VAT lubi porządek, a karze za pośpiech. Jeśli miałbym wskazać kilka błędów, które wracają najczęściej, wyglądałoby to tak:

- zastosowanie złej stawki, bo opis towaru lub usługi był zbyt ogólny;

- przesunięcie obowiązku podatkowego na niewłaściwy miesiąc, zwłaszcza przy zaliczkach;

- odliczenie VAT bez prawa do odliczenia albo bez właściwego dokumentu;

- mylenie zwolnienia podmiotowego ze stawką 0%, która działa zupełnie inaczej;

- nieskorygowanie rozliczeń po przekroczeniu limitu 240 000 zł;

- zapomnienie o dodatkowych obowiązkach przy transakcjach unijnych i imporcie usług;

- pominięcie korekt przy likwidacji działalności lub przy środkach trwałych z okresem korekty.

Każdy z tych błędów ma inny skutek. Czasem kończy się tylko korektą deklaracji, ale przy większych kwotach może dojść do odsetek, dodatkowej pracy księgowej i zamrożenia środków, które mogłyby zostać w firmie. Dlatego przy VAT lepiej działać według prostego schematu: sprawdź stawkę, sprawdź datę, sprawdź dokument, dopiero potem księguj.

Właśnie ten schemat najlepiej zamyka cały temat i pokazuje, co naprawdę warto pilnować na co dzień, żeby rozliczenia były przewidywalne.

Na co zwracam uwagę przed wysyłką JPK_V7

Przed wysyłką sprawdzam zawsze pięć rzeczy: zgodność dat sprzedaży z obowiązkiem podatkowym, poprawną stawkę VAT, prawo do odliczenia, limit zwolnienia oraz to, czy wszystkie faktury kosztowe trafiły do ewidencji. To zajmuje mniej czasu niż późniejsza korekta, a przy większej liczbie dokumentów potrafi oszczędzić realne pieniądze.

- czy sprzedaż została ujęta w tym okresie, w którym rzeczywiście powstał obowiązek podatkowy;

- czy przy zaliczkach nie zabrakło wcześniejszego rozliczenia VAT;

- czy stawka 0% nie została pomylona ze zwolnieniem;

- czy dokumenty kosztowe dają prawo do odliczenia i są poprawnie opisane;

- czy w razie likwidacji działalności lub przekroczenia limitu masz przygotowane korekty i spis z natury.

Jeśli firma zbliża się do granicy zwolnienia albo planuje większą inwestycję, warto policzyć VAT nie tylko „na dziś”, ale na kilka miesięcy do przodu. W rozliczeniach największą różnicę robią zwykle nie wielkie teorie, tylko trzy proste rzeczy: właściwa stawka, właściwy termin i pełna dokumentacja.