Rozliczenie roczne składki zdrowotnej to moment, w którym przedsiębiorca sprawdza, czy miesięczne wpłaty były zgodne z rzeczywistym przychodem albo dochodem i czy trzeba coś dopłacić lub odzyskać. W praktyce to nie jest wyłącznie formalność dla księgowości: od poprawnego wyliczenia zależą terminy płatności, zwrot nadpłaty i ewentualna korekta dokumentów. Poniżej wyjaśniam, kto musi to zrobić, jak przygotować dane i gdzie najczęściej pojawiają się błędy.

Najważniejsze zasady w skrócie

- Obowiązek dotyczy przedsiębiorców na skali podatkowej, podatku liniowym i ryczałcie od przychodów ewidencjonowanych.

- Rozliczenie składa się w dokumentach za kwiecień 2026 r., najpóźniej do 20 maja 2026 r.

- Nadpłata może zostać zwrócona po złożeniu wniosku RZS-R, o ile na koncie nie ma zaległości.

- Niedopłatę trzeba dopłacić razem ze składką za kwiecień 2026 r., również do 20 maja 2026 r.

- Na ryczałcie liczy się przychód narastająco od początku roku, a progi 60 000 zł i 300 000 zł zmieniają podstawę składki.

Kto musi złożyć roczne rozliczenie, a kto może je pominąć

Jeśli prowadziłeś działalność gospodarczą i w danym roku byłeś objęty ubezpieczeniem zdrowotnym, musisz sprawdzić, czy roczna składka zgadza się z wpłatami miesięcznymi. ZUS wskazuje, że obowiązek obejmuje osoby opodatkowane na zasadach ogólnych, liniowo albo ryczałtem, a rozliczenie trafia do dokumentów za kwiecień następnego roku.

| Sytuacja | Czy trzeba składać | Co to oznacza w praktyce |

|---|---|---|

| Skala podatkowa, podatek liniowy, ryczałt | Tak | Porównujesz roczną podstawę z sumą miesięcznych wpłat i sprawdzasz, czy wychodzi dopłata albo nadpłata. |

| Działalność zawieszona przez cały 2025 r. | Nie | Wyjątek pojawia się wtedy, gdy działalność została wznowiona w styczniu 2026 r. i rozliczasz się na zasadach ogólnych. |

| Działalność zakończona lub zawieszona w 2025 r., ale choć przez jeden dzień była opłacana składka | Tak | Sam fakt objęcia ubezpieczeniem w roku wywołuje obowiązek rozliczenia. |

| Start działalności w styczniu 2026 r. na zasadach ogólnych | Tak | To potrzebne do ustalenia składki zdrowotnej za styczeń 2026 r. |

Ja zawsze zaczynam od tej części, bo tu najłatwiej o błędne założenie: ktoś kończy działalność w połowie roku i zakłada, że temat go nie dotyczy. W praktyce bywa odwrotnie. Kiedy już wiadomo, że rozliczenie jest potrzebne, warto zebrać dane, bo właśnie na tym etapie ginie najwięcej czasu.

Jakie dane warto przygotować, zanim usiądziesz do formularza

Do rocznego wyliczenia nie wystarczy sama suma przelewów do ZUS. Potrzebujesz danych podatkowych, informacji o formie opodatkowania i zestawienia miesięcy, za które faktycznie była opłacana składka. Przy przychodach ryczałtowych ważne jest też liczenie narastające od początku roku, bo progi 60 000 zł i 300 000 zł zmieniają podstawę składki.

- suma rocznych przychodów albo dochodów z działalności, zależnie od formy opodatkowania;

- miesięczne dokumenty ZUS DRA lub ZUS RCA za cały rok;

- informacja o zmianie formy opodatkowania w trakcie roku, jeśli taka była;

- dane o sprzedaży środków trwałych i wartości niematerialnych, jeśli wystąpiła;

- numer rachunku bankowego, jeśli spodziewasz się zwrotu;

- informacja o ewentualnych zaległościach, bo mogą zablokować szybki zwrot.

Warto też pamiętać o jednym niuansie, który od 2025 r. realnie wpływa na wynik: przy ustalaniu podstawy składki nie uwzględnia się przychodów i kosztów związanych ze sprzedażą składników majątku. Przedsiębiorcy na skali i liniowym mogą jednak zdecydować, że uwzględnią je w rocznym wyliczeniu, ale wtedy trzeba złożyć odpowiednie oświadczenie. Mając te liczby pod ręką, samo wpisanie danych do formularza staje się dużo prostsze.

Jak wypełnić dokumenty krok po kroku

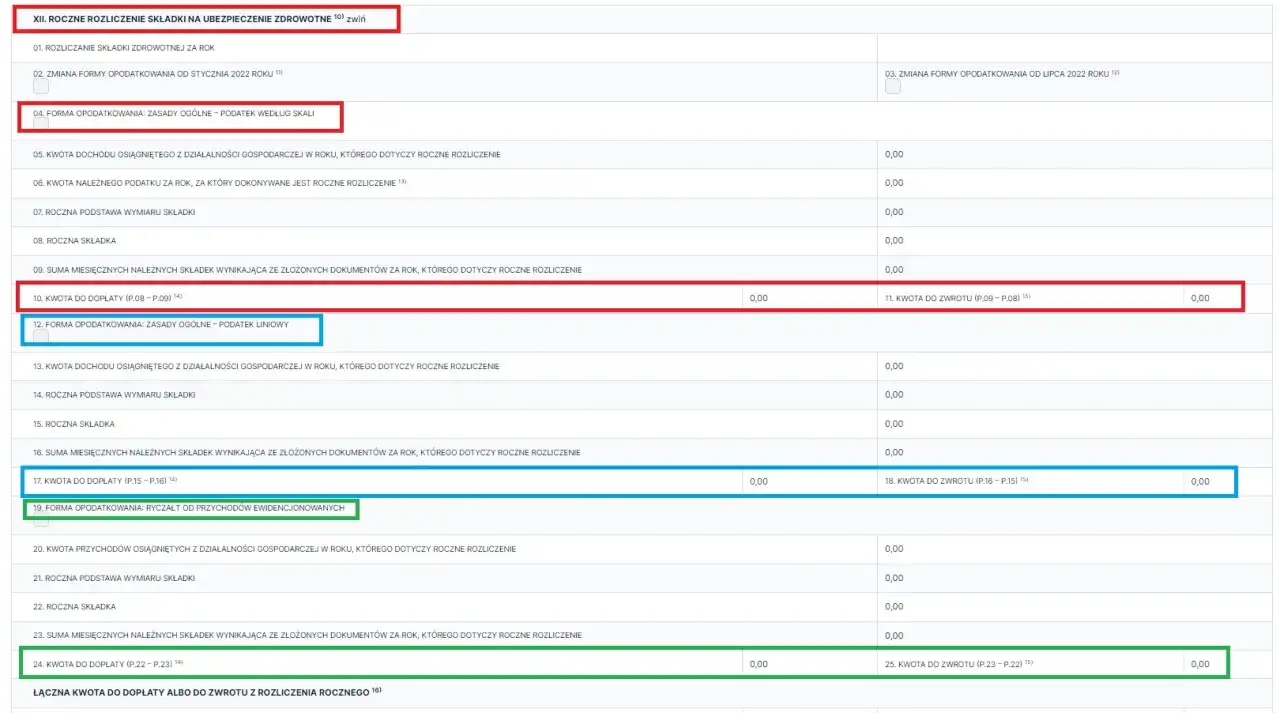

Roczne rozliczenie trafia do dokumentów za kwiecień 2026 r., więc nie składa się go jako osobnego formularza. W praktyce przedsiębiorca uzupełnia odpowiedni blok w deklaracji albo raporcie i wysyła go razem z bieżącym rozliczeniem. Od 1 maja 2026 r. obowiązują też nowe wzory ZUS DRA i ZUS RCA, więc korzystaj z aktualnej wersji programu lub formularza.

| Dokument | Kiedy składasz | Gdzie wpisujesz roczne rozliczenie | Dla kogo |

|---|---|---|---|

| ZUS DRA | Za kwiecień 2026 r. | Blok XII | Osoba prowadząca działalność jednoosobową |

| ZUS RCA | Za kwiecień 2026 r. | Blok III.F | Przedsiębiorca, który opłaca składki za siebie i za inne osoby |

- Otwórz dokument rozliczeniowy za kwiecień 2026 r.

- Wypełnij blok rocznego rozliczenia składki zdrowotnej.

- Podaj dane osobno dla każdej formy opodatkowania, jeśli w roku pojawiła się zmiana.

- Jeśli uwzględniasz sprzedaż składników majątku, zaznacz to w odpowiednim polu oświadczenia.

- Sprawdź wynik w eZUS po wysłaniu dokumentów i porównaj go z własnym wyliczeniem.

Ja patrzę na ten etap bardzo praktycznie: jeśli program księgowy pokazuje coś innego niż Twoje obliczenia, nie zakładam z góry, że winny jest system. Najpierw sprawdzam formę opodatkowania, miesiące objęte ubezpieczeniem i to, czy nie pominąłem zmiany w PIT. Po wysłaniu dokumentów liczy się już tylko wynik: dopłata, zwrot albo korekta.

Co się dzieje przy nadpłacie i niedopłacie

Najprostszy scenariusz jest wtedy, gdy roczna składka wychodzi wyższa niż suma wpłat miesięcznych lub niższa od nich. Przy niedopłacie trzeba dopłacić brakującą kwotę razem ze składką za kwiecień 2026 r., czyli najpóźniej do 20 maja 2026 r. Przy nadpłacie ZUS może przygotować automatyczny wniosek o zwrot, ale tylko wtedy, gdy na koncie nie ma zaległości ani nienależnie pobranych świadczeń.

| Sytuacja | Co robi ZUS | Co robisz Ty | Termin |

|---|---|---|---|

| Nadpłata i brak zaległości | Automatycznie tworzy wniosek RZS-R w eZUS | Weryfikujesz wniosek, wpisujesz rachunek bankowy, podpisujesz i odsyłasz | Do 1 czerwca 2026 r. |

| Nadpłata, ale brak wniosku RZS-R | Rozlicza nadpłatę na koncie | Nie musisz robić nic od razu, jeśli nie zależy Ci na szybkim zwrocie | Do końca roku |

| Niedopłata | Oczekuje na dopłatę wynikającą z rozliczenia | Dopłacasz różnicę z bieżącą składką za kwiecień | Do 20 maja 2026 r. |

Jeśli chcesz odzyskać pieniądze szybko, nie odkładaj wniosku RZS-R na później. Na zwrot ZUS ma czas do 3 sierpnia 2026 r., ale im wcześniej poprawnie podpiszesz wniosek, tym szybciej zamkniesz temat. To szczególnie ważne, gdy nadpłata jest wyraźna i nie chcesz, żeby środki po prostu „leżały” na koncie.

Najczęstsze błędy, które psują wynik rozliczenia

W rocznych rozliczeniach nie przegrywa się zwykle na samym wzorze, tylko na szczegółach. Z mojego punktu widzenia najczęściej problem robią cztery rzeczy: zły okres, zła forma opodatkowania, pominięta korekta podatkowa i nieprzemyślane rozliczenie sprzedaży majątku.

- mylenie dokumentu za kwiecień z terminem zapłaty do 20 maja;

- niezaktualizowanie formy opodatkowania po zmianie w trakcie roku;

- liczenie przychodu na ryczałcie bez narastania od początku roku;

- pomijanie sprzedaży środka trwałego albo wartości niematerialnej tam, gdzie trzeba ją uwzględnić lub świadomie wyłączyć;

- brak korekty ZUS po korekcie zeznania PIT;

- niezaglądanie do eZUS po wysłaniu dokumentów i pozostawienie niewypełnionego wniosku o zwrot.

Warto też pamiętać o terminie korekty: jeśli nie składasz wniosku o zwrot nadpłaty, dokumenty z rocznym rozliczeniem można poprawiać do 1 lipca 2026 r. Po tym terminie każda późniejsza zmiana może wymagać dodatkowej weryfikacji. Jeśli natomiast korygujesz zeznanie podatkowe w urzędzie skarbowym, trzeba skorygować również roczne rozliczenie składki zdrowotnej. To zamyka temat dopiero wtedy, gdy oba rozliczenia są ze sobą spójne.

Jak forma opodatkowania zmienia sposób patrzenia na składkę

Tu najlepiej widać, dlaczego to rozliczenie nie jest identyczne dla wszystkich. Skala i podatek liniowy opierają się na dochodzie, a ryczałt na przychodzie liczonym narastająco. Ja zawsze zwracam szczególną uwagę na ryczałt, bo to właśnie tam przedsiębiorcy najczęściej zaskakują się po zakończeniu roku.

| Forma | Co liczy się do rocznego rozliczenia | Co zwykle przesądza o wyniku | Praktyczny komentarz |

|---|---|---|---|

| Skala podatkowa | Dochód z działalności | Sezonowość, różnice między miesiącami, koszty i ewentualna sprzedaż składników majątku | Roczna dopłata bywa niewielka, ale przy dużych wahaniach dochodu potrafi zaskoczyć. |

| Podatek liniowy | Dochód z działalności | Podobnie jak przy skali, ale wynik mocniej czuć przy wyższych dochodach | Jeśli w roku zmieniałeś sposób rozliczania, sprawdź spójność wszystkich miesięcy. |

| Ryczałt od przychodów ewidencjonowanych | Przychód narastająco od początku roku | Progi 60 000 zł i 300 000 zł | Tu najłatwiej o dopłatę, bo jeden próg potrafi zmienić podstawę dla całego roku. |

W 2026 r. ryczałt wygląda tak: do 60 000 zł przychodu podstawę stanowi 5 537,18 zł, między 60 000 zł a 300 000 zł 9 228,64 zł, a powyżej 300 000 zł 16 611,55 zł. To przekłada się odpowiednio na składkę 498,35 zł, 830,58 zł i 1 495,04 zł miesięcznie. Jeśli wiesz z wyprzedzeniem, że wejdziesz w wyższy próg, czasem rozsądniej płacić wyższą stawkę od razu niż czekać na roczne wyrównanie.

Checklista przed wysłaniem dokumentów i po otrzymaniu wyniku

Na końcu zostaje już krótka kontrola, która oszczędza nerwów. Jeśli odhaczysz te punkty, roczne rozliczenie przestaje być chaotycznym obowiązkiem, a staje się zwykłą weryfikacją danych.

- sprawdź, czy rozliczasz rok 2025 w dokumentach za kwiecień 2026 r.;

- upewnij się, że używasz właściwego formularza: ZUS DRA albo ZUS RCA;

- porównaj roczną podstawę z sumą miesięcznych składek;

- zweryfikuj, czy na pewno uwzględniłeś zmianę formy opodatkowania, jeśli była;

- przy nadpłacie od razu sprawdź wniosek RZS-R w eZUS;

- po korekcie PIT nie zapomnij o korekcie ZUS;

- zapisz potwierdzenie wysyłki i pilnuj salda konta do czasu zakończenia sprawy.