W praktyce faktura imienna to po prostu dokument sprzedaży wystawiony na osobę prywatną, a nie na firmę. Taki dokument przydaje się jako dowód zakupu, ułatwia reklamację albo zwrot i porządkuje rozliczenie po stronie sprzedawcy. Poniżej wyjaśniam, kiedy ma sens, jakie dane powinny się na nim znaleźć i co zmienia w 2026 r. KSeF oraz ewidencja VAT.

Najważniejsze rzeczy, które warto wiedzieć od razu

- Dokument dla osoby prywatnej potwierdza zakup, ale nie służy do odliczenia VAT przez konsumenta.

- Najczęściej wystarczą dane osobowe kupującego, zwykle bez NIP-u.

- Sprzedawca musi go wystawić na żądanie zgłoszone w terminie 3 miesięcy od końca miesiąca zakupu, usługi lub zapłaty.

- Jeśli sprzedaż była na kasie fiskalnej, faktura do paragonu trafia do JPK z oznaczeniem FP.

- Sprzedaż na rzecz osoby prywatnej nie wchodzi do obowiązkowego KSeF, choć można taki dokument wystawić dobrowolnie w systemie.

- Najwięcej błędów wynika z mylenia dokumentu dla konsumenta z fakturą wystawianą dla przedsiębiorcy.

Kiedy dokument dla osoby prywatnej ma sens

Ja patrzę na taki dokument przede wszystkim jak na narzędzie praktyczne, a nie formalność do odhaczenia. Dla kupującego jest dowodem zakupu, który pomaga przy reklamacji, zwrocie, gwarancji, rozliczeniu wydatku z pracodawcą albo po prostu przy lepszym porządku w domowym budżecie. Dla sprzedawcy to z kolei sposób na udokumentowanie sprzedaży w sposób zgodny z zasadami VAT i ewidencji.

| Sytuacja | Co daje dokument | Moja praktyczna ocena |

|---|---|---|

| Zakup prywatny do domu | Dowód zakupu, pomoc przy zwrocie lub reklamacji | Warto, zwłaszcza przy droższych rzeczach |

| Wydatek, który ma zwrócić pracodawca lub instytucja | Łatwiejsze rozliczenie kosztu | Warto poprosić od razu o poprawne dane |

| Zakup do działalności gospodarczej | To już nie ten wariant dokumentu | Lepiej od razu podać dane firmy i NIP |

| Drobny zakup bez potrzeby archiwizacji | Tylko dodatkowe potwierdzenie transakcji | Opcjonalnie, bez większego znaczenia podatkowego |

W praktyce najczęściej chodzi o zwykłą sprzedaż konsumencką, a nie o dokument dla przedsiębiorcy. I tu pojawia się ważna granica: jeśli kupujący planuje wydatek wrzucić w koszty firmy, powinien od razu poprosić o fakturę z danymi działalności, bo późniejsza korekta bywa kłopotliwa. To prowadzi do pytania, co dokładnie powinno znaleźć się na takim dokumencie.

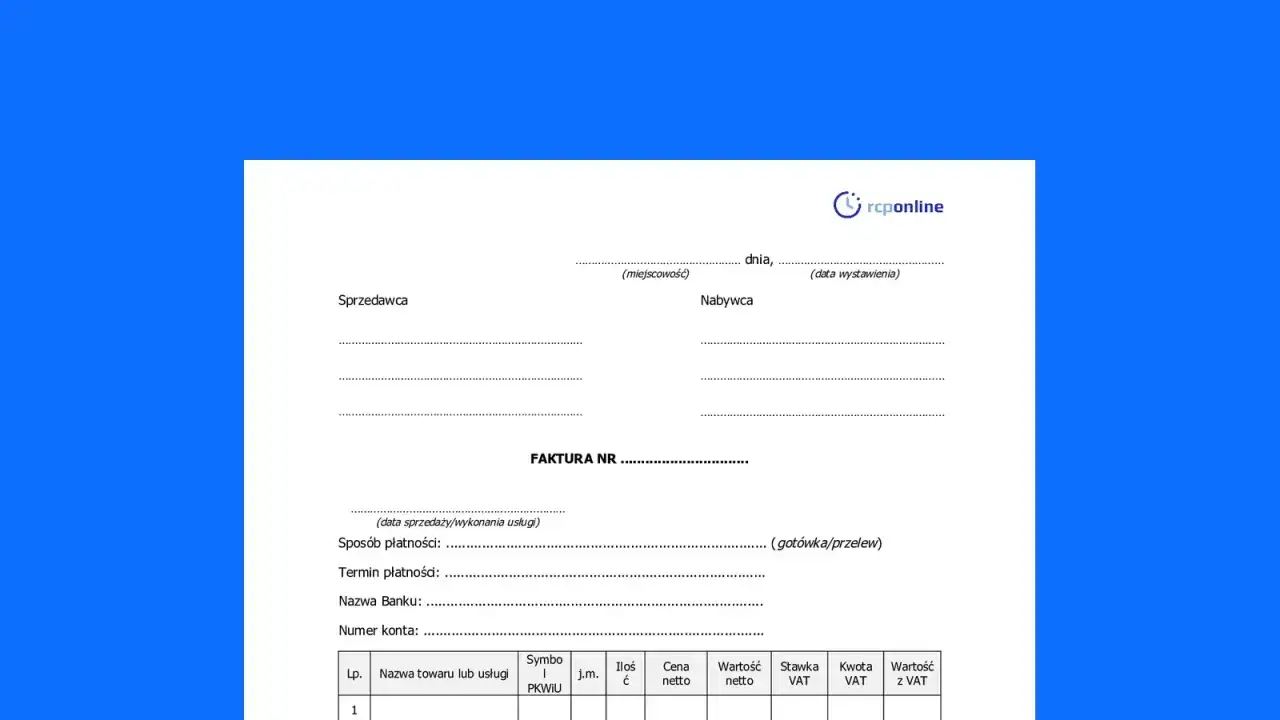

Jakie dane powinny znaleźć się na dokumencie

Standardowy dokument dla osoby prywatnej nie wygląda inaczej tylko dlatego, że odbiorca nie prowadzi działalności. Musi po prostu zawierać dane, które pozwalają jednoznacznie zidentyfikować sprzedawcę, kupującego i samą transakcję. W praktyce najczęściej wpisuje się imię i nazwisko oraz adres nabywcy, a NIP nie jest potrzebny, jeśli kupujący nie występuje jako przedsiębiorca.

| Element | Co wpisać | Dlaczego to ważne |

|---|---|---|

| Dane sprzedawcy | Nazwa, adres, identyfikator podatkowy | Bez tego dokument nie jest kompletny |

| Dane kupującego | Imię, nazwisko i zwykle adres | To pozwala przypisać zakup do konkretnej osoby |

| NIP nabywcy | Najczęściej brak | Osoba prywatna nie musi go podawać |

| Data wystawienia i sprzedaży | Obie daty, jeśli są różne | Ma znaczenie dla terminów i ewidencji |

| Opis towaru lub usługi | Co dokładnie sprzedano | Chroni przed sporami i niejasnościami |

| Ilość, cena, stawka VAT | Zgodnie z transakcją | To baza do poprawnego rozliczenia |

| Numer dokumentu | Unikalny numer kolejny | Ułatwia księgowanie i kontrolę |

PESEL nie jest standardowym elementem faktury i zwykle nie ma potrzeby go wpisywać. Jeśli system księgowy automatycznie podstawia pole „BRAK” przy NIP-ie osoby prywatnej, to właśnie tak ma to wyglądać. Warto też pamiętać, że dla kupującego najważniejsza jest spójność danych, a nie formalne „dopasowanie” do firmy. Gdy dane są już jasne, pozostaje kwestia najważniejsza z perspektywy sprzedawcy: kiedy taki dokument trzeba wystawić.

Kiedy sprzedawca ma obowiązek wystawić dokument

Tu najczęściej pojawia się nieporozumienie. Sprzedawca nie wystawia takiego dokumentu zawsze z automatu, ale musi to zrobić, jeśli kupujący zgłosi żądanie w odpowiednim terminie. Co do zasady chodzi o 3 miesiące, licząc od końca miesiąca, w którym dostarczono towar, wykonano usługę albo otrzymano zapłatę. Po tym terminie obowiązek zwykle już nie powstaje.

| Sytuacja | Czy powstaje obowiązek | Co z tego wynika |

|---|---|---|

| Żądanie zgłoszone w terminie 3 miesięcy | Tak | Dokument trzeba wystawić |

| Żądanie zgłoszone po terminie | Co do zasady nie | Można wystawić dobrowolnie, ale nie ma już typowego obowiązku |

| Sprzedaż zwolniona z VAT | Tak, jeśli żądanie mieści się w terminie | Brak VAT nie zwalnia z obowiązku dokumentacyjnego |

| Najem prywatny dla osoby fizycznej | Wyjątek | Przepisy mogą wyłączyć obowiązek nawet na żądanie |

Właśnie te wyjątki są najtrudniejsze, bo nie da się ich wrzucić do jednego prostego schematu. Ja traktuję je jako sygnał, że przy nietypowych usługach warto sprawdzić konkretny przepis, zamiast zakładać, że każda sprzedaż konsumencka działa tak samo. To ważne zwłaszcza wtedy, gdy temat przechodzi z prostego wystawienia dokumentu do ewidencji VAT, JPK i KSeF.

Jak to wygląda w VAT, JPK i KSeF

Od strony rozliczeń nie chodzi tylko o sam papier lub plik, ale o to, gdzie ten dokument trafia i jak wpływa na ewidencję. Jeśli sprzedaż została zarejestrowana na kasie fiskalnej, a później wystawiasz fakturę do paragonu, to w JPK pojawia się ona z oznaczeniem FP. Taka faktura nie powinna być traktowana jak druga, niezależna sprzedaż do opodatkowania w tym samym okresie.

| Sytuacja | JPK VAT | KSeF |

|---|---|---|

| Faktura do paragonu | Oznaczenie FP | Poza obowiązkowym KSeF |

| Sprzedaż bez kasy fiskalnej, dokument dla konsumenta wystawiony na żądanie | Zgodnie z ewidencją sprzedaży, bez FP | Można wystawić poza systemem lub dobrowolnie w KSeF |

| Sprzedaż na rzecz osoby prywatnej w 2026 r. | Rozliczana jak zwykła sprzedaż konsumencka | Nie ma obowiązku wystawiania w KSeF |

W praktyce KSeF nie komplikuje sprzedaży konsumenckiej tak bardzo, jak wielu przedsiębiorców się obawia. W 2026 r. obowiązkowy system dotyczy przede wszystkim relacji między podatnikami, natomiast sprzedaż na rzecz osoby fizycznej nieprowadzącej działalności gospodarczej pozostaje poza obowiązkiem. Jeśli sprzedawca zdecyduje się wystawić dokument w KSeF dobrowolnie, musi go przekazać kupującemu w uzgodniony sposób, na przykład jako wizualizację z kodem QR. Dzięki temu dokument dalej działa jak zwykłe potwierdzenie zakupu, ale jego obieg jest już cyfrowy. Skoro technicznie da się to zrobić na kilka sposobów, warto wiedzieć, czego unikać.

Najczęstsze błędy, które psują rozliczenie

Najwięcej problemów widzę tam, gdzie sprzedawca miesza dokument dla konsumenta z fakturą firmową. To brzmi banalnie, ale właśnie z takich drobiazgów biorą się późniejsze korekty, pytania od księgowości i niepotrzebne nerwy. Poniżej zebrałam błędy, które zdarzają się najczęściej.

| Błąd | Skutek | Jak tego uniknąć |

|---|---|---|

| Wpisanie danych firmy zamiast osoby prywatnej | Dokument trafia do złej kategorii | Od początku ustal, czy kupujący działa prywatnie, czy jako przedsiębiorca |

| Wymuszanie NIP-u przy zakupie konsumenckim | Niepotrzebny chaos w danych | Przy osobie prywatnej NIP zwykle nie jest potrzebny |

| Pominięcie adresu lub imienia i nazwiska | Dokument jest niepełny | Wypełnij dane tak, aby dało się jednoznacznie wskazać nabywcę |

| Mylenie faktury do paragonu z osobną sprzedażą | Ryzyko podwójnego ujęcia w ewidencji | Sprawdź, czy sprzedaż była nabita na kasę fiskalną |

| Wystawienie po terminie i założenie, że skutki są identyczne | Niepotrzebne spory o obowiązek | Trzymaj się terminu 3 miesięcy od końca miesiąca |

| Mylenie z fakturą uproszczoną | Zły obieg dokumentu | Paragon z NIP-em do 450 zł brutto to inny przypadek niż dokument dla osoby prywatnej |

W praktyce najlepiej działa prosta zasada: najpierw ustalam, kto kupuje, potem sprawdzam, czy sprzedaż była na kasie fiskalnej, a dopiero na końcu decyduję o formie dokumentu. To zwykle usuwa 90 procent problemów jeszcze przed wystawieniem. Zostaje już tylko krótka checklista, która pomaga zamknąć temat bez zbędnych korekt.

Co sprawdzić przed wystawieniem, żeby nie wracać do korekty

- Czy kupujący to rzeczywiście osoba prywatna, a nie przedsiębiorca.

- Czy żądanie wystawienia dokumentu padło w terminie 3 miesięcy od końca miesiąca sprzedaży.

- Czy sprzedaż była zarejestrowana na kasie fiskalnej.

- Czy system wymaga imienia, nazwiska i adresu, a nie NIP-u.

- Czy dokument ma trafić poza KSeF, czy sprzedawca chce skorzystać z wystawienia dobrowolnego w systemie.

- Czy kupujący potrzebuje dokumentu wyłącznie jako potwierdzenia zakupu, czy do rozliczenia w działalności.

Jeśli patrzę na zwykły zakup prywatny, najważniejsze są trzy rzeczy: termin zgłoszenia, prawidłowe dane kupującego i to, czy sprzedaż była obsłużona przez kasę fiskalną. Gdy te elementy się zgadzają, dokument dla osoby prywatnej jest prosty do wystawienia, poprawny podatkowo i nie wymaga później zbędnych poprawek.