Rozliczenie prywatnego auta używanego do celów służbowych wygląda prosto tylko na pierwszy rzut oka. W praktyce liczą się trzy rzeczy: właściwa stawka za kilometr, poprawna ewidencja i rozróżnienie, czy mowa o delegacji, czy o jazdach lokalnych. Poniżej wyjaśniam, jak działa ten mechanizm, jakie są aktualne zasady w 2026 roku i gdzie najczęściej pojawiają się błędy.

Najważniejsze zasady rozliczenia prywatnego auta w pracy

- Zwrot liczy się od przejechanych kilometrów, a nie od wydatku na paliwo.

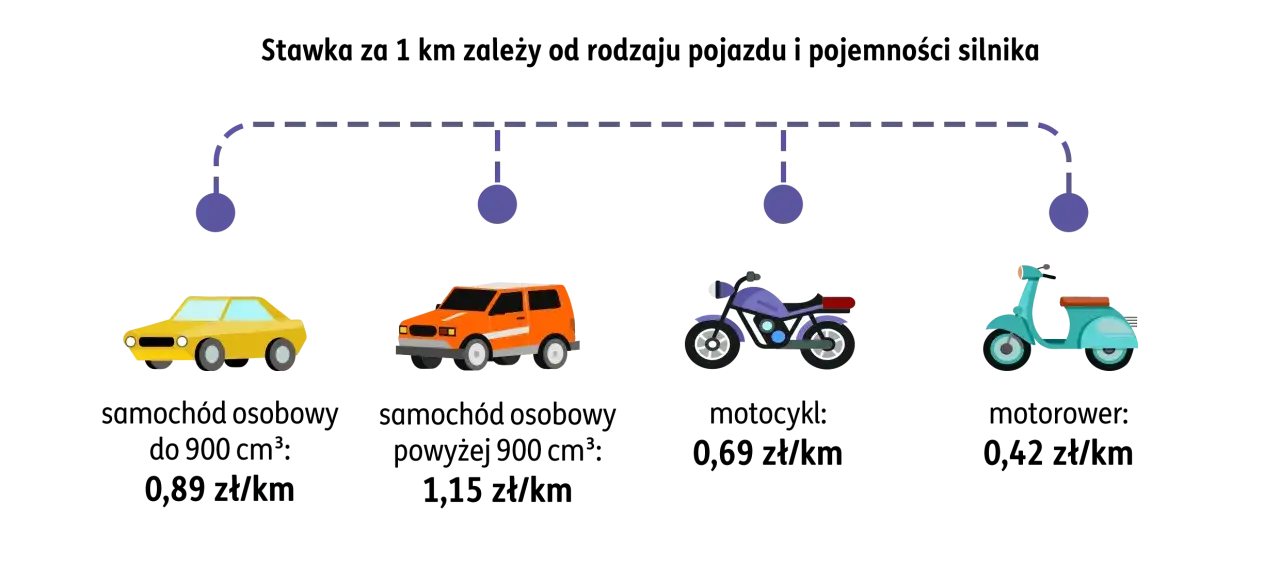

- Obowiązują stawki maksymalne zależne od rodzaju pojazdu i pojemności silnika.

- Dla samochodu osobowego stawka wynosi 0,89 zł albo 1,15 zł za 1 km, zależnie od pojemności silnika.

- Motocykl i motorower mają osobne stawki: 0,69 zł i 0,42 zł za 1 km.

- Najważniejszy dokument to ewidencja przebiegu pojazdu, chyba że rozliczenie odbywa się w formie ryczałtu lokalnego.

- Przepisy nie premiują automatycznie każdego przejazdu - znaczenie ma cel służbowy, zgoda pracodawcy i poprawna dokumentacja.

Na czym polega zwrot kosztów za prywatne auto

Ja patrzę na ten mechanizm przede wszystkim jak na zwrot poniesionych kosztów za użycie własnego pojazdu do zadań służbowych. To nie jest dodatkowy bonus ani premia za posiadanie auta. Pieniądze należą się wtedy, gdy pracownik faktycznie jedzie w sprawach firmy, a pracodawca akceptuje taki sposób dojazdu.

W polskich realiach najczęściej chodzi o dwa scenariusze. Pierwszy to podróż służbowa, czyli wyjazd poza stałe miejsce pracy, na przykład do klienta, oddziału albo na spotkanie poza miejscowością. Drugi to jazdy lokalne, gdy pracownik porusza się po swoim terenie pracy i regularnie używa prywatnego samochodu do obowiązków służbowych.

W praktyce to rozróżnienie ma duże znaczenie, bo od niego zależy dokumentacja, sposób liczenia zwrotu i to, czy rozliczenie jest miesięczne, czy jednorazowe. Warto to uporządkować od początku, bo później większość problemów bierze się właśnie z pomieszania tych dwóch trybów.

W następnej kolejności przejdę do samego rachunku, bo to właśnie tam najczęściej pojawia się pierwsza pomyłka.

Jak policzyć należną kwotę krok po kroku

Najprostszy wzór jest bardzo konkretny: liczba kilometrów × właściwa stawka za 1 km. Jeśli rozliczenie dotyczy trasy służbowej, bierzesz faktycznie przejechany dystans. Jeśli dotyczy jazd lokalnych w modelu ryczałtowym, patrzysz na miesięczny limit zapisany w umowie lub regulaminie.

- Ustalasz, czy przejazd był służbowy i czy pracodawca go zaakceptował.

- Sprawdzasz, jaki pojazd był użyty i jaka stawka dotyczy danego rodzaju auta, motocykla albo motoroweru.

- Licząc trasę, przyjmujesz rzeczywisty przebieg, a nie samą odległość „na oko”.

- Mnożysz kilometry przez stawkę i zapisujesz wynik w rozliczeniu.

- Jeśli firma zwraca też opłaty dodatkowe, oddzielasz je od samej stawki za przebieg.

Ja zawsze zwracam uwagę na jedno: jeśli ktoś już na etapie wpisywania trasy nie wie, skąd i dokąd jechał, to później prawie na pewno będzie miał problem z obroną rozliczenia. Właśnie dlatego stawki warto znać, ale jeszcze ważniejsze jest rozumienie, skąd bierze się podstawa do ich zastosowania.

Skoro sam wzór jest prosty, przechodzę do liczb, które obowiązują obecnie i które trzeba wpisać bez zgadywania.

Aktualne stawki i limity w 2026 roku

W 2026 roku nadal obowiązują stawki maksymalne wynikające z rozporządzenia Ministra Infrastruktury. Warto je mieć pod ręką, bo w praktyce są to liczby, od których zaczyna się każde poprawne rozliczenie.

| Rodzaj pojazdu | Stawka maksymalna za 1 km | Co to oznacza w praktyce |

|---|---|---|

| Samochód osobowy do 900 cm3 | 0,89 zł | Niższy limit dla aut z mniejszą pojemnością silnika |

| Samochód osobowy powyżej 900 cm3 | 1,15 zł | Najczęściej stosowana stawka przy zwykłym aucie osobowym |

| Motocykl | 0,69 zł | Osobna stawka dla przejazdów motocyklem |

| Motorower | 0,42 zł | Najniższa stawka w tym zestawieniu |

To są stawki graniczne, a nie obowiązkowa kwota, którą musi wypłacić każdy pracodawca. Firma może przyjąć niższy poziom zwrotu, jeśli tak wynika z regulaminu, umowy albo polityki wewnętrznej. Ja jednak zawsze patrzę na to ostrożnie, bo zbyt niska stawka szybko rodzi spory i zwykle nie wygląda dobrze przy regularnym używaniu prywatnego auta do pracy.

Ważna uwaga: obecny system nadal opiera się na pojemności silnika auta osobowego. Jeśli ktoś szuka stawki dla konkretnego napędu, powinien sprawdzić, czy jego firma nie stosuje dodatkowych zasad wewnętrznych, bo sama podstawowa tabela nie rozwiązuje wszystkich przypadków organizacyjnych.

Po stawkach naturalnie pojawia się pytanie o dokumenty, bo bez nich nawet poprawna kwota może zostać zakwestionowana.

Jakie dokumenty porządkują rozliczenie

Jeśli mam wskazać jeden element, który decyduje o jakości całego rozliczenia, to jest nim ewidencja przebiegu pojazdu. To ona potwierdza, że przejazd rzeczywiście miał miejsce i że kwota nie została policzona „z pamięci”.

W praktyce taka ewidencja powinna zawierać co najmniej:

- imię, nazwisko i adres osoby używającej pojazdu,

- numer rejestracyjny samochodu, motocykla albo motoroweru,

- pojemność silnika, jeśli rozliczenie dotyczy samochodu osobowego,

- kolejny numer wpisu,

- datę wyjazdu i jego cel,

- trasę od punktu startu do punktu docelowego,

- liczbę faktycznie przejechanych kilometrów,

- zastosowaną stawkę i wyliczoną kwotę,

- podpis pracownika i potwierdzenie po stronie pracodawcy, jeśli takie rozwiązanie stosuje firma.

Do tego często dochodzi jeszcze polecenie wyjazdu albo inna forma akceptacji trasy. W wielu firmach wystarczy zgoda przełożonego, ale przy bardziej formalnych rozliczeniach potrzebny jest dokument, który jasno pokazuje, że przejazd był służbowy, a nie prywatny.

Jeśli w grę wchodzą opłaty dodatkowe, takie jak parking czy autostrada, nie wrzucałbym ich automatycznie do jednego worka ze stawką kilometrową. Najczęściej rozlicza się je osobno, na podstawie biletu, faktury albo innego dowodu zapłaty, o ile polityka firmy to przewiduje.

Dokumentacja jest więc nie tylko formalnością. To ona przesądza, czy zwrot kosztów będzie bezpieczny dla pracownika i czy firma nie zakwestionuje później całego wyliczenia. Z tego wynika następna ważna rzecz: różne tryby rozliczenia działają inaczej i nie warto ich mieszać.

Ryczałt, ewidencja i podróż służbowa nie są tym samym

Najwięcej nieporozumień widzę wtedy, gdy ktoś wrzuca do jednego worka trzy różne rozwiązania. A one służą do trochę innych sytuacji. Dla przejrzystości rozkładam je poniżej w prostym zestawieniu.

| Forma rozliczenia | Kiedy ma sens | Dokumenty | Największy plus | Główna wada |

|---|---|---|---|---|

| Zwrot za konkretne przejazdy | Wyjazdy sporadyczne, delegacje, nieregularne trasy | Ewidencja przebiegu, zgoda na wyjazd, rozliczenie kosztów | Dokładność i jasny związek z rzeczywistą trasą | Więcej papierów i większe ryzyko błędu w danych |

| Miesięczny ryczałt za jazdy lokalne | Stała praca mobilna na tym samym obszarze | Oświadczenie, umowa albo regulamin, czasem limit kilometrów | Mniej rozliczania każdej trasy osobno | Można dostać mniej, niż wynikałoby z faktycznego przebiegu |

| Ryczałt z ewidencją lokalną | Gdy firma chce zachować większą kontrolę nad przebiegiem | Ewidencja albo uproszczony zapis limitu i użycia | Lepsza kontrola i większa czytelność dla kadr | Wymaga systematyczności, więc nie każdemu odpowiada |

W praktyce ryczałt ma sens wtedy, gdy pracownik codziennie porusza się w terenie i nie chce co chwilę rozliczać pojedynczych tras. Z kolei rozliczenie za faktyczne kilometry działa lepiej przy wyjazdach okazjonalnych, bo wtedy nie trzeba z góry zakładać stałego miesięcznego wzorca.

Warto też pamiętać o tym, że w wielu regulaminach ryczałt jest pomniejszany za dni nieobecności, urlopu albo dni, w których pracownik nie korzystał z samochodu. To drobny zapis, ale finansowo bywa odczuwalny, więc ja zawsze sprawdzam go przed podpisaniem umowy. Z tego już tylko krok do najczęstszych błędów, które potrafią unieważnić cały zwrot.

Najczęstsze błędy, które psują rozliczenie

Przy takich rozliczeniach nie przegrywa się zwykle na wielkich kwotach, tylko na detalach. I właśnie te detale najczęściej generują korekty albo opóźnienia w wypłacie.

- Mylenie dojazdu do pracy z przejazdem służbowym - codzienny dojazd do biura zwykle nie jest tym samym co wyjazd w zadaniu służbowym.

- Brak zgody pracodawcy - nawet poprawnie policzona trasa może nie zostać uznana, jeśli wcześniej nie było akceptacji użycia prywatnego auta.

- Zła stawka za kilometr - najczęściej pomyłka dotyczy progu pojemności silnika albo użycia nieaktualnej kwoty.

- Liczenie według kosztu paliwa - to częsty odruch, ale w tym systemie liczy się przebieg, a nie paragon ze stacji.

- Niepełna ewidencja - bez trasy, celu i daty rozliczenie robi się słabe dowodowo.

- Mieszanie stawki kilometrowej z dodatkowymi kosztami - parking, autostrada czy prom to osobny temat i warto go rozdzielić.

- Przyjmowanie, że każda forma zwrotu jest automatycznie neutralna podatkowo - nadwyżki ponad limit trzeba oceniać osobno.

Ja mam tu jedną zasadę praktyczną: jeśli dane z rozliczenia nie pozwalają komuś obcemu odtworzyć całej trasy, to dokument jest zbyt słaby. Taka prosta kontrola oszczędza później wiele kłopotów w kadrach i księgowości.

Żeby domknąć temat, zostaje jeszcze ostatni krok: co konkretnie sprawdzić, zanim prześlesz rozliczenie albo podpiszesz umowę o używanie prywatnego auta.

Co sprawdzić, zanim oddasz rozliczenie do kadr

Jeśli mam wskazać najpraktyczniejszą listę kontrolną, to zaczynam od pięciu rzeczy: rodzaju pojazdu, trasy, celu służbowego, stawki i dokumentu akceptującego przejazd. Bez tego łatwo o zwrot, który potem trzeba poprawiać albo korygować.

- Sprawdź, czy auto mieści się w właściwej kategorii stawki.

- Porównaj trasę z faktycznym przebiegiem, a nie z orientacyjną odległością z mapy.

- Upewnij się, że pracodawca przewidział taki sposób zwrotu w regulaminie lub poleceniu wyjazdu.

- Oddziel przejazd służbowy od kosztów dodatkowych, takich jak parking albo autostrada.

- Zadbaj o to, by wpisy były robione na bieżąco, a nie po kilku tygodniach z pamięci.

Jeżeli korzystasz z prywatnego samochodu regularnie, najlepiej prowadzić jeden prosty, uporządkowany plik albo formularz na każdy miesiąc. To banalna rzecz, ale właśnie ona najczęściej decyduje o tym, czy rozliczenie przejdzie bez pytań, czy wróci do poprawy. W przypadku prywatnego auta w pracy dobra organizacja jest po prostu tańsza niż późniejsze wyjaśnienia.