Sprzedaż do klientów z innych krajów UE szybko komplikuje VAT, bo trzeba ustalić właściwą stawkę, kraj opodatkowania i sposób raportowania. Procedura OSS porządkuje ten chaos: pozwala rozliczać sprzedaż B2C do Unii w jednym państwie, zamiast rejestrować się osobno w każdym rynku. Poniżej pokazuję, kiedy ten model faktycznie się opłaca, jak przejść przez rejestrację, jakie terminy pilnować i gdzie najczęściej pojawiają się kosztowne pomyłki.

Najważniejsze fakty o rozliczaniu VAT w procedurze OSS

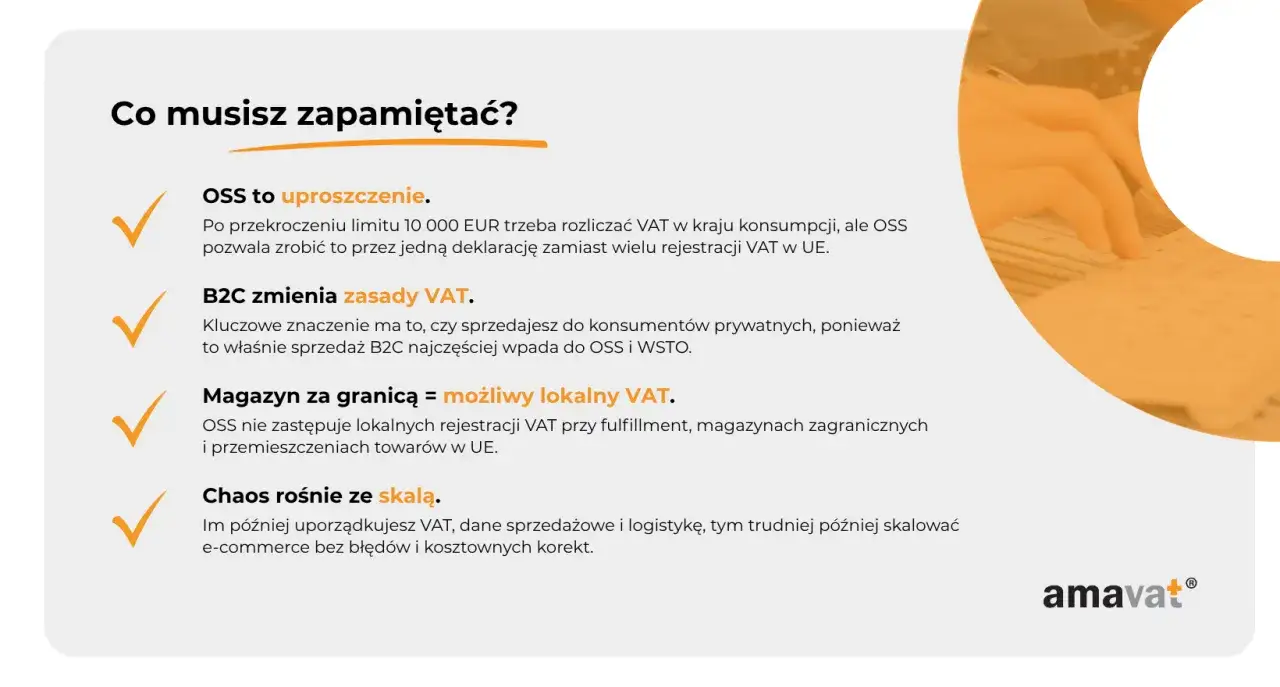

- OSS służy głównie do rozliczania sprzedaży B2C do konsumentów w innych krajach UE.

- Przy sprzedaży towarów na odległość i wybranych usługach obowiązuje unijny próg 10 tys. euro, czyli około 42 tys. zł.

- Po przekroczeniu progu VAT liczy się zwykle według kraju konsumpcji, a nie kraju sprzedawcy.

- Deklarację VIU-DO składa się kwartalnie, a płatność idzie na specjalny rachunek, nie na mikrorachunek.

- Ewidencję sprzedaży trzeba przechowywać 10 lat od końca roku, w którym dokonano transakcji.

- OSS nie zastępuje całej księgowości VAT, tylko upraszcza część związaną ze sprzedażą transgraniczną w UE.

Co realnie daje procedura OSS w sprzedaży do UE

Ja traktuję OSS nie jako „magiczny skrót od VAT”, tylko jako narzędzie do uporządkowania sprzedaży zagranicznej. Największa różnica jest prosta: zamiast rozliczać się osobno w każdym państwie konsumpcji, przedsiębiorca składa jedną deklarację w jednym kraju i jedną płatność dla całej objętej nią sprzedaży.

Jak podaje Komisja Europejska, w e-commerce działa unijny próg 10 tys. euro dla sprzedaży towarów na odległość i wybranych usług TBE, czyli telekomunikacyjnych, nadawczych i elektronicznych. Poniżej tego poziomu część sprzedaży może pozostać opodatkowana w kraju, w którym firma jest zarejestrowana. Po przekroczeniu progu zwykle wchodzi VAT kraju klienta, a OSS staje się wygodnym sposobem na jego rozliczenie.

W praktyce daje to trzy korzyści: mniej rejestracji, mniej lokalnych formalności i mniej przypadkowych błędów przy stawkach VAT. W zamian trzeba jednak pilnować danych sprzedażowych z większą dyscypliną, bo w OSS nie ma miejsca na „przybliżenia”. Z tego powodu najpierw sprawdzam, kto w ogóle może korzystać z tej procedury i które transakcje faktycznie do niej wpadają.

Kto może z niej skorzystać i czego nie obejmuje

OSS jest przede wszystkim dla sprzedaży B2C, czyli do konsumentów. Jeśli sprzedajesz do firm, rozliczanie wygląda inaczej i sama procedura OSS nie rozwiąże tego problemu. To ważne rozróżnienie, bo na poziomie logiki sprzedaży internetowej łatwo wrzucić do jednego worka klientów indywidualnych, firmy i marketplace’y, a to później kończy się błędną stawką albo złą deklaracją.

| Rodzaj transakcji | Czy OSS ma zastosowanie | Co warto wiedzieć |

|---|---|---|

| Sprzedaż towarów z Polski do konsumenta w innym kraju UE | Tak | To klasyczny przypadek sprzedaży na odległość. |

| Usługi elektroniczne, telekomunikacyjne lub nadawcze dla konsumenta z UE | Tak | Liczy się miejsce konsumpcji, więc często potrzebna jest stawka kraju klienta. |

| Sprzedaż B2B do firmy z UE | Nie | To osobny model rozliczenia, zwykle poza OSS. |

| Import towarów spoza UE do 150 euro | Nie | Tu działa IOSS, a nie OSS. |

| Sprzedaż realizowana przez platformę lub marketplace | Czasem | W niektórych przypadkach obowiązek VAT przejmuje operator platformy. |

Właśnie platformy są miejscem, w którym najłatwiej się pomylić. Część sprzedawców zakłada, że skoro to marketplace sprzedaje „pod ich marką”, to VAT zawsze leży po ich stronie. Nie zawsze tak jest. Trzeba sprawdzić, czy platforma nie jest uznana za podmiot, który sam dokonuje dostawy dla celów VAT. Gdy już to wiesz, proces rozliczenia staje się dużo prostszy.

Jak przechodzę przez rejestrację i rozliczenie krok po kroku

Ja zwykle rozbijam cały proces na pięć prostych etapów, bo wtedy łatwiej zobaczyć, gdzie mogą wejść błędy. Sama procedura nie jest skomplikowana, ale wymaga porządku w danych sklepu, stawkach i raportowaniu.

- Sprawdzam, czy sprzedaż kwalifikuje się do OSS. To pierwszy filtr: kraj klienta, rodzaj towaru lub usługi oraz model sprzedaży.

- Rejestruję się do procedury unijnej. Dla polskiego przedsiębiorcy zwykle oznacza to zgłoszenie VIU-R i wejście do systemu przez administrację w kraju identyfikacji.

- Ustawiam sklep pod stawki kraju konsumpcji. Jeśli klient kupuje z Niemiec, Francji czy Czech, rozliczenie opiera się na stawce właściwej dla tego kraju, a nie automatycznie na polskiej stawce.

- Prowadzę osobną ewidencję dla sprzedaży OSS. To nie jest zbędna papierologia. Bez tej ewidencji nie da się później obronić stawki, kraju konsumpcji i podstawy opodatkowania.

- Składam kwartalną deklarację VIU-DO i płacę VAT. Całość idzie zbiorczo, ale dane muszą być rozpisane precyzyjnie według państw i stawek.

Największy komfort OSS polega na tym, że po uporządkowaniu tych kroków można obsługiwać kilka rynków bez mnożenia rejestracji. Z drugiej strony, jeśli sklep ma źle skonfigurowane stawki albo marketplace miesza role sprzedawcy i pośrednika, oszczędność szybko znika. Dlatego dalej skupiam się już na terminach i płatności, bo to właśnie tam pojawia się najwięcej potknięć.

Terminy, deklaracje i płatność bez potknięć

W praktyce Biznes.gov przypomina, że deklaracje VIU-DO składa się kwartalnie, do końca miesiąca następującego po kwartale. To ważne, bo w rozliczeniach międzynarodowych wiele osób automatycznie szuka terminów miesięcznych, a tutaj rytm jest inny. Kwartalny cykl pomaga, ale tylko wtedy, gdy sprzedaż jest na bieżąco przypisana do właściwych krajów i stawek.

Sama płatność też ma swoje zasady. VAT w OSS wpłaca się w euro na specjalny rachunek Drugiego Urzędu Skarbowego Warszawa-Śródmieście. Nie używa się mikrorachunku, a w tytule przelewu należy podać wyłącznie unikatowy numer referencyjny, czyli UNR. Jeden dopisek za dużo i przelew może zostać odrzucony albo źle przypisany.

Ja w takich sprawach nie traktuję płatności jako formalności na końcu procesu. To element systemu rozliczeń, więc warto go ustawić razem z księgowością i bankiem firmowym już na starcie. Dzięki temu unikasz sytuacji, w której deklaracja jest poprawna, ale płatność utknie na poziomie technicznym albo wróci z powodu błędnego opisu.

Najczęstsze błędy, które później kosztują

W OSS nie przegrywa się zwykle na wielkich, spektakularnych błędach. Problem robią drobiazgi powtarzane miesiącami: zły próg, zła stawka, zła ścieżka płatności albo brak ewidencji. To właśnie te rzeczy generują korekty, odsetki i niepotrzebną pracę dla księgowości.

Mylenie OSS ze zwolnieniem z VAT

OSS nie zwalnia z VAT. On tylko przenosi obowiązek rozliczenia do jednego punktu i upraszcza raportowanie. Jeśli ktoś liczy na to, że wejście do procedury automatycznie obniży podatek, rozczarowanie pojawi się bardzo szybko.

Przyjmowanie polskiej stawki dla każdej sprzedaży

To jeden z klasycznych błędów przy sklepach internetowych. Gdy klient kupuje z innego kraju UE, często trzeba zastosować stawkę właściwą dla kraju konsumpcji. Jeśli system nalicza „z automatu” polski VAT, a sprzedaż powinna być opodatkowana inaczej, powstaje rozjazd, który trzeba później prostować.

Wysyłka płatności na zwykły rachunek podatkowy

W OSS to nie działa. Płatność idzie na specjalny rachunek, a nie na mikrorachunek. Do tego potrzebny jest też właściwy UNR. Tę część procesu naprawdę warto opisać w procedurze wewnętrznej, a nie zostawiać „na pamięć” jednej osoby w firmie.

Przeczytaj również: Spis z natury - Jak go przygotować i uniknąć błędów w rozliczeniu?

Brak ewidencji albo zbyt krótka archiwizacja

Ewidencję trzeba przechowywać 10 lat od końca roku, w którym dokonano transakcji. To brzmi jak formalny szczegół, ale w praktyce decyduje o tym, czy przy kontroli da się odtworzyć cały łańcuch rozliczenia. Ja zawsze zakładam, że jeśli dane nie są zebrane od razu, później koszt ich odtworzenia będzie dużo wyższy niż koszt porządnego procesu.

Jeżeli trzeba skorygować rozliczenie, część korekt można w określonych sytuacjach złożyć bezpośrednio do Polski jako państwa konsumpcji. To dobre zabezpieczenie, ale nie powinno zastępować porządnej kontroli danych na wejściu. Z tego punktu łatwo już przejść do pytania, kiedy lepiej użyć OSS, a kiedy inne rozwiązanie będzie po prostu rozsądniejsze.

OSS, IOSS i lokalna rejestracja to nie to samo

W e-commerce te trzy modele często są mylone, a to duży błąd. Każdy z nich rozwiązuje inny problem. Jeśli sprzedajesz do UE, ale nie wiesz jeszcze, czy chodzi o towar, usługę, import czy lokalny magazyn, najpierw trzeba zmapować cały proces dostawy.

| Model | Kiedy ma sens | Największa zaleta | Ograniczenie |

|---|---|---|---|

| OSS | Sprzedaż B2C do klientów w UE, głównie towary na odległość i wybrane usługi | Jedna rejestracja i jedna kwartalna deklaracja | Nie obejmuje sprzedaży B2B ani importu towarów spoza UE |

| IOSS | Import towarów spoza UE do konsumentów, zwykle do 150 euro | Upraszcza rozliczenie VAT przy małowartościowych przesyłkach | Dotyczy tylko importu i niższej wartości przesyłki |

| Lokalna rejestracja VAT | Gdy masz magazyn w danym kraju, większą operację lokalną albo specyficzne obowiązki | Pełna obsługa lokalnego rynku | Więcej formalności, więcej deklaracji i więcej kosztów administracyjnych |

W praktyce nie zawsze „więcej uproszczenia” oznacza „lepiej”. Jeśli sprzedajesz głównie do jednego kraju i masz tam magazyn, lokalna rejestracja może być bardziej logiczna niż OSS. Jeśli jednak klientami są konsumenci z wielu państw UE, a Twój model sprzedaży jest lekki operacyjnie, OSS zwykle daje najlepszy stosunek porządku do pracy. Po takim porównaniu zostaje już ostatnia rzecz: szybka kontrola przed startem sprzedaży.

Zanim wystawisz pierwszą fakturę do UE, sprawdź te elementy

Ja przed wejściem na rynek unijny robię zawsze ten sam przegląd. Dzięki niemu od razu widać, czy OSS naprawdę pasuje do modelu sprzedaży, czy tylko wygląda wygodnie na papierze.

- Sprawdzam, czy sprzedaję B2C, a nie B2B, bo od tego zależy sam sens OSS.

- Sumuję sprzedaż objętą progiem 10 tys. euro, żeby wiedzieć, kiedy wchodzą zasady kraju konsumpcji.

- Weryfikuję, czy sklep liczy VAT według kraju klienta, a nie według jednej polskiej stawki dla wszystkich.

- Ustalam, kto odpowiada za role sprzedawcy i platformy, jeśli sprzedaż idzie przez marketplace.

- Uzgadniam z księgowością, co trafia do zwykłego rozliczenia VAT w Polsce, a co do VIU-DO.

- Ustawiam archiwizację danych tak, by ewidencja była dostępna przez 10 lat.

- Przygotowuję ścieżkę płatności z numerem UNR, żeby przelew nie wracał z powodów technicznych.

Jeżeli ten porządek masz ustawiony przed pierwszą sprzedażą, OSS naprawdę upraszcza życie. Jeżeli nie, zamienia się w kolejną warstwę chaosu w rozliczeniach. W 2026 nadal wygrywa nie ten, kto zna sam skrót, tylko ten, kto dobrze ustawi dane, stawki, terminy i odpowiedzialność za każdy etap sprzedaży.