Wokół pytania o drugi próg podatkowy 120 tys brutto czy netto najwięcej niejasności budzi jedno: ludzie widzą kwotę z umowy i zakładają, że to ona decyduje o wejściu w wyższą stawkę. W praktyce chodzi jednak o podstawę opodatkowania, czyli kwotę po odjęciu kosztów i odliczeń, a nie o samą wypłatę z umowy. W tym tekście rozbijam temat na prosty język: pokazuję, kiedy naprawdę wchodzi drugi próg, jak go policzyć i czego nie mylić przy rozliczeniu.

Najkrócej mówiąc, liczy się podstawa opodatkowania, a nie sama wypłata

- Próg 120 tys. zł dotyczy podatku w skali, nie pensji brutto ani netto.

- Po przekroczeniu 120 tys. zł stawka 32% obejmuje tylko nadwyżkę ponad ten limit.

- Do progu nie wlicza się „gołej” wypłaty, tylko dochód po kosztach i odliczeniach.

- Na etacie 120 tys. brutto rocznie zwykle nie oznacza 120 tys. podstawy opodatkowania.

- Netto jest najmniej przydatne do oceny progu, bo zależy też od ZUS, zdrowotnej i ulg.

Co naprawdę oznacza drugi próg podatkowy

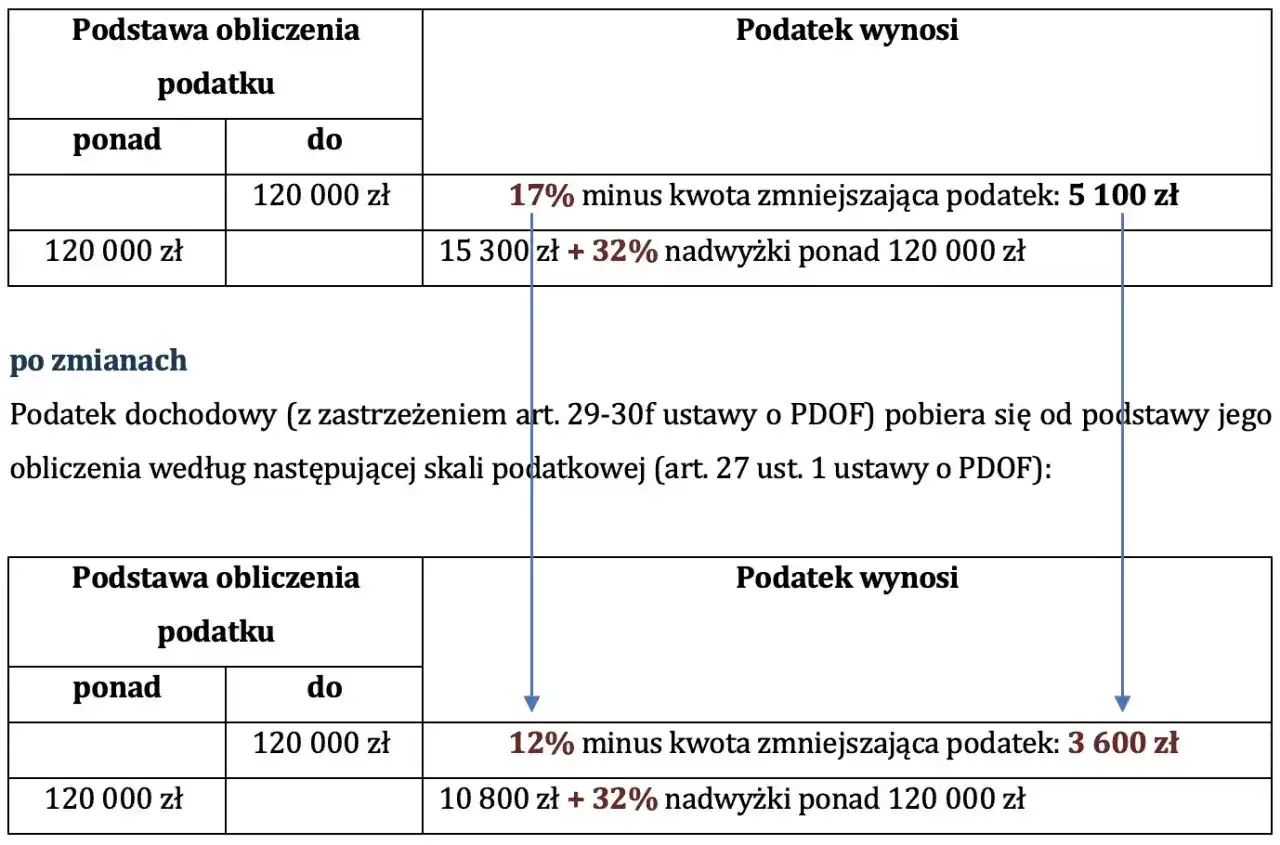

W skali podatkowej nadal działa zasada, że do 120 000 zł podstawy obliczenia podatku stosuje się 12% minus kwota zmniejszająca podatek 3 600 zł, a od nadwyżki ponad ten poziom wchodzi 32%. To ważne rozróżnienie: nie cały dochód przechodzi nagle na 32%, tylko wyłącznie część powyżej progu.

Ja traktuję ten próg jako granicę w PIT, a nie jako etykietę wynagrodzenia. Jeśli ktoś zarabia więcej niż 120 tys. zł brutto rocznie, nadal może nie przekroczyć limitu podatkowego, bo przed opodatkowaniem odejmuje się składki i koszty uzyskania przychodu. Dlatego samo „brutto” bywa mylące już na starcie.

W praktyce o drugim progu najczęściej mówi się w kontekście umowy o pracę, zlecenia albo działalności rozliczanej według skali. Żeby zobaczyć, skąd biorą się te różnice, trzeba najpierw rozdzielić kilka pojęć, które w potocznej rozmowie często wrzuca się do jednego worka. Żeby to uporządkować, przejdźmy do podstawowych definicji.

Brutto, netto, przychód i dochód to nie to samo

To właśnie tu najczęściej pojawia się pomyłka. Wynagrodzenie brutto pokazuje kwotę przed potrąceniami, netto to to, co trafia na konto, a próg podatkowy odnosi się do podstawy opodatkowania. Poniżej rozpisuję to prosto, bez żargonu.

| Pojęcie | Co oznacza | Czy decyduje o progu 120 tys. zł |

|---|---|---|

| Brutto | Kwota przed potrąceniem składek i podatku | Nie |

| Netto | Kwota wypłacona „na rękę” | Nie |

| Przychód | Cała kwota uzyskana z pracy lub działalności przed kosztami | Nie bezpośrednio |

| Dochód | Przychód pomniejszony o koszty uzyskania przychodu | Blisko, ale jeszcze nie to samo |

| Podstawa opodatkowania | Dochód po odliczeniach od dochodu | Tak |

Jak podaje podatki.gov.pl, najpierw liczy się dochód, potem podstawę opodatkowania, a dopiero później sam podatek. To nie jest detal księgowy, tylko sedno całego problemu: ta sama pensja brutto może prowadzić do bardzo różnych podstaw opodatkowania, zależnie od kosztów, ulg i rodzaju umowy.

Właśnie dlatego pytanie o brutto czy netto jest trochę mylące. Lepiej pytać: jaka jest moja podstawa obliczenia podatku i z jakich źródeł ona się składa? To prowadzi nas do prostego sposobu sprawdzenia, czy próg faktycznie został przekroczony.

Jak sprawdzić, czy faktycznie przekraczasz próg

Jeśli chcesz ocenić to bez zgadywania, przejdź przez cztery kroki. Ja zawsze zaczynam od rocznego ujęcia, bo próg 120 tys. zł jest limitem rocznym, a nie miesięcznym.

- Zbierz wszystkie dochody opodatkowane według skali podatkowej, na przykład z etatu, zlecenia albo działalności na zasadach ogólnych.

- Odejmij koszty uzyskania przychodu, bo to one oddzielają przychód od dochodu.

- Uwzględnij odliczenia od dochodu, jeśli masz do nich prawo.

- Porównaj wynik z limitem 120 000 zł, a nie z kwotą brutto ani z wypłatą netto.

Ten porządek ma znaczenie także wtedy, gdy masz kilka źródeł dochodu. Próg nie „resetuje się” po zmianie pracodawcy czy przejściu na kolejną umowę. Liczy się suma roczna, więc jedna premia, trzynastka albo dodatkowe zlecenie potrafi przesunąć wynik bardziej niż regularna pensja.

Jeżeli rozliczasz się liniowo albo ryczałtem, mechanika jest inna i sam drugi próg skali nie działa w ten sam sposób. To ważna granica systemowa, bo wiele osób porównuje różne formy opodatkowania tak, jakby obowiązywały je te same zasady. Żeby zobaczyć, jak to przekłada się na konkretne złotówki, spójrzmy na przykłady.

Jak wyglądają obliczenia na prostych przykładach

Najczytelniej widać to na liczbach. Poniższa tabela pokazuje, co dzieje się przy kilku różnych podstawach opodatkowania.

| Podstawa opodatkowania | Jak liczy się podatek | Wynik |

|---|---|---|

| 100 000 zł | 100 000 × 12% - 3 600 zł | 8 400 zł |

| 120 000 zł | 120 000 × 12% - 3 600 zł | 10 800 zł |

| 130 000 zł | 10 800 zł + 32% z 10 000 zł | 14 000 zł |

| 150 000 zł | 10 800 zł + 32% z 30 000 zł | 20 400 zł |

Najważniejsze jest tu jedno: po przekroczeniu limitu nie tracisz całego 12-procentowego opodatkowania. Płacisz 32% tylko od tej części, która przekracza 120 tys. zł podstawy. To dlatego próg boli mniej, niż sugeruje sam nagłówek w rozmowach o podatkach.

Jeżeli ktoś ma na umowie 120 tys. zł brutto rocznie, to nadal nie oznacza automatycznie 120 tys. zł podstawy opodatkowania. Na etacie przed podatkiem odlicza się składki społeczne i koszty uzyskania przychodu, więc realna podstawa bywa wyraźnie niższa. Z kolei 120 tys. zł netto rocznie mówi jeszcze mniej, bo netto zależy także od składki zdrowotnej, ulg i rodzaju zatrudnienia. Tu właśnie widać, dlaczego sama wysokość wypłaty nie wystarcza do oceny progu.

To prowadzi do kolejnej pułapki: wiele osób patrzy tylko na jedną liczbę, a w podatkach liczy się cały zestaw potrąceń i odliczeń.

Najczęstsze błędy przy ocenie drugiego progu

W rozmowach o PIT widzę kilka pomyłek, które powtarzają się wyjątkowo często. Nie są efektowne, ale potrafią kompletnie zaburzyć ocenę sytuacji.

- Mylenie brutto z podstawą opodatkowania - pensja z umowy nie jest jeszcze kwotą, od której liczy się próg.

- Patrzenie na netto - kwota „na rękę” zależy od wielu potrąceń i ulg, więc nie nadaje się do oceny progu.

- Liczenie tylko jednej umowy - jeśli masz kilka źródeł dochodu, limit sumuje się rocznie.

- Zapominanie o kosztach uzyskania przychodu - one realnie obniżają podstawę opodatkowania.

- Mylenie podatku z zaliczką - miesięczna zaliczka może wyglądać inaczej niż wynik roczny po rozliczeniu.

Ja zwracam szczególną uwagę na ostatni punkt, bo właśnie tam pojawia się najwięcej zaskoczeń. Ktoś przez większość roku nie widzi wysokiego podatku, a potem w zeznaniu rocznym okazuje się, że roczna suma dochodów już przekroczyła próg i część zarobku podlega 32-procentowej stawce. Wtedy liczy się już nie miesięczny obraz, tylko całość roku podatkowego.

Jeśli chcesz uniknąć takich niespodzianek, warto na koniec roku sprawdzić nie tylko samą kwotę wypłat, ale też formę opodatkowania i wszystkie dochody, które do niej wchodzą. To dobry moment, żeby spojrzeć szerzej na to, co jeszcze może przesunąć cię ponad limit.

Co jeszcze sprawdzić przed rozliczeniem

Na końcu zostają rzeczy, które często decydują o tym, czy drugi próg w ogóle cię dotknie albo jak mocno odczujesz jego wejście. To praktyczne niuanse, ale w rozliczeniach robią dużą różnicę.

- Wspólne rozliczenie małżonków - przy odpowiednich warunkach może ograniczyć wejście w wyższy próg, bo liczenie odbywa się na zasadzie połowy łącznych dochodów.

- Premie i dodatki roczne - trzynastka, bonus roczny czy nadgodziny potrafią przesunąć wynik ponad limit.

- Ulgi i odliczenia - nie wszystkie działają tak samo, więc warto sprawdzić, czy obniżają dochód, czy sam podatek.

- Forma opodatkowania - przy skali próg ma znaczenie, przy podatku liniowym mechanika jest inna, a przy ryczałcie patrzy się przede wszystkim na przychód.

- Kilka źródeł zarobku - etat, zlecenie i działalność na skali sumują się w jednym rozliczeniu rocznym.

Jeśli miałbym zostawić jedną praktyczną wskazówkę, to właśnie tę: nie oceniaj progu po samej pensji z umowy. Zanim uznasz, że wchodzisz w 32%, sprawdź roczną podstawę opodatkowania, bo dopiero ona odpowiada na pytanie, czy limit 120 tys. zł został faktycznie przekroczony. To prosty krok, który oszczędza najwięcej nieporozumień przy rozliczeniu.