Rozliczenie kryptowalut w Polsce da się zamknąć bez nerwów, ale trzeba dobrze rozróżnić sprzedaż, wymianę krypto na krypto i zwykłe trzymanie aktywów. Poniżej wyjaśniam, kiedy powstaje podatek, jak działa PIT-38, co można wrzucić w koszty oraz jak patrzeć na temat, jeśli transakcje dotyczą firmy lub działalności gospodarczej. Dorzucam też przykłady liczbowe, bo przy walutach wirtualnych to one najlepiej pokazują, gdzie najłatwiej o błąd.

Najważniejsze zasady rozliczenia kryptowalut w jednym miejscu

- Opodatkowane jest m.in. sprzedanie kryptowaluty za złotówki, zapłata krypto za towar lub usługę oraz spłata zobowiązania krypto.

- Wymiana jednej kryptowaluty na inną nie podlega opodatkowaniu.

- Rozliczenie trafia do PIT-38, a za rok 2025 termin przypada od 15 lutego do 30 kwietnia 2026 r.

- Kosztami są przede wszystkim udokumentowane wydatki na zakup walut wirtualnych i koszty ich sprzedaży.

- Nie zaliczysz do kosztów sprzętu do kopania ani energii elektrycznej zużytej przy mining’u.

- Sama działalność gospodarcza nie przenosi automatycznie rozliczenia do firmy, jeśli obracasz własnymi krypto.

Co w obrocie kryptowalutami jest opodatkowane

Najpierw trzeba odciąć jeden popularny mit: nie każda operacja na krypto oznacza podatek. W praktyce liczy się to, czy dochodzi do odpłatnego zbycia waluty wirtualnej, czyli takiej transakcji, po której pojawia się realna korzyść w pieniądzu, towarze, usłudze albo prawie majątkowym. Na podatki.gov.pl urząd wprost rozdziela te sytuacje, a to bardzo ułatwia życie.

| Czynność | Czy podlega PIT | Co to oznacza w praktyce |

|---|---|---|

| Sprzedaż krypto za PLN lub inną walutę fiat | Tak | To klasyczne odpłatne zbycie, które trafia do rozliczenia rocznego. |

| Płatność kryptowalutą za towar lub usługę | Tak | Jeśli płacisz krypto za laptop, usługę księgową albo reklamę, powstaje przychód do rozliczenia. |

| Uregulowanie zobowiązania kryptowalutą | Tak | Spłata długu lub innego zobowiązania krypto też jest traktowana jak odpłatne zbycie. |

| Wymiana jednej kryptowaluty na inną | Nie | Swap BTC na ETH, ETH na SOL czy inna zamiana krypto-krypto jest neutralna podatkowo. |

To rozróżnienie jest ważniejsze niż sam kurs Bitcoina. Jeśli kupujesz i sprzedajesz między giełdami, a w środku robisz wiele zamian krypto-krypto, to właśnie te neutralne podatkowo ruchy najczęściej mylą podatników. Ja zawsze zaczynam od prostego pytania: czy w danej transakcji wyszedłem z krypto do pieniądza, towaru, usługi albo zobowiązania? Jeśli tak, temat wchodzi do PIT-38. Jeśli nie, zwykle pozostaje poza podatkiem. Ten punkt prowadzi prosto do kolejnego pytania: co zmienia się, gdy obrót odbywa się w ramach firmy.

PIT-38 a firma i działalność gospodarcza

Tu pojawia się najwięcej nieporozumień. Sam fakt, że transakcje robi przedsiębiorca, nie oznacza jeszcze, że rozlicza je jak zwykły koszt i przychód firmy. W przypadku obrotu własnymi walutami wirtualnymi urząd oczekuje co do zasady PIT-38, nawet jeśli transakcje są wykonywane w ramach prowadzonej działalności gospodarczej. Wyjątek dotyczy sytuacji, w której przedsiębiorca prowadzi działalność w zakresie walut wirtualnych w rozumieniu przepisów AML i działa w ramach tej regulowanej aktywności.

| Sytuacja | Zwykle gdzie trafia rozliczenie | Na co uważać |

|---|---|---|

| JDG kupuje i sprzedaje własne krypto | PIT-38 | Sama forma firmy nie zmienia zasad opodatkowania. |

| Przedsiębiorca płaci krypto za towar lub usługę | PIT-38 | To nadal może być odpłatne zbycie waluty wirtualnej. |

| Firma świadczy usługi w zakresie walut wirtualnych | Rozliczenie w ramach działalności | To działalność regulowana i wymaga wpisu do właściwego rejestru. |

| Spółka obraca krypto | Odrębne zasady podatkowe | W praktyce trzeba tu osobno sprawdzić skutki po stronie spółki, a nie osoby fizycznej. |

W praktyce patrzę na to bardzo prosto: jeśli inwestujesz we własnym imieniu, nawet przy firmowym zapleczu organizacyjnym, najczęściej zostajesz przy rozliczeniu rocznym dla walut wirtualnych. Jeśli natomiast twoim biznesem jest świadczenie usług związanych z krypto dla klientów, wchodzą już zasady działalności regulowanej i porządek w rejestrach. Ten podział ma znaczenie, bo od niego zależy nie tylko formularz, ale i cała logika księgowania.

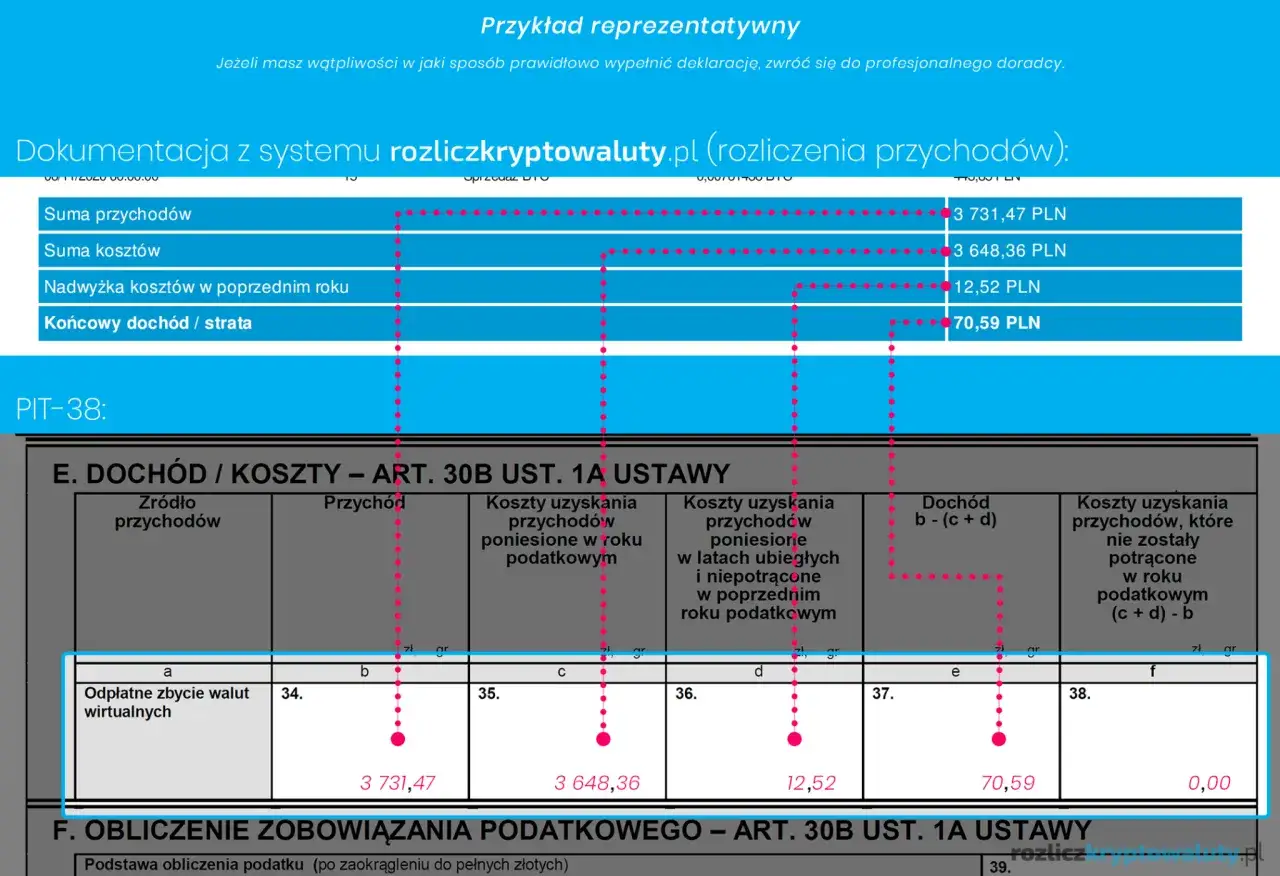

Jak policzyć dochód i koszty bez pomyłek

Dochód z walut wirtualnych liczy się według prostego wzoru: przychód minus koszty uzyskania przychodów. Problem w tym, że przy krypto ludzie często źle rozumieją, co jest kosztem, a co nim nie jest. Jeżeli przychód jest niższy niż koszty, nie powstaje klasyczna strata do odliczenia, tylko nadwyżka kosztów, którą przenosisz na kolejny rok jako koszt do dalszego rozliczenia.

| Możesz uwzględnić | Nie możesz uwzględnić |

|---|---|

| Udokumentowany zakup kryptowaluty | Kosztu kredytu lub pożyczki zaciągniętej na zakup krypto |

| Prowizje giełdy, kantoru lub pośrednika przy sprzedaży | Wydatków na sprzęt do kopania |

| Inne bezpośrednie koszty nabycia i zbycia | Rachunków za energię elektryczną zużytą do mining’u |

| Koszty poniesione w danym roku, nawet jeśli nie było sprzedaży | Wydatków niezwiązanych bezpośrednio z nabyciem lub sprzedażą walut wirtualnych |

Przykład jest tu najlepszy. Kupujesz ETH za 12 000 zł, płacisz 80 zł prowizji przy zakupie, a potem sprzedajesz je za 15 500 zł, ponosząc 50 zł prowizji sprzedażowej. Koszt wynosi 12 080 zł, a przychód 15 500 zł, więc dochód to 3 420 zł? Nie, właśnie tutaj łatwo o błąd: skoro prowizja sprzedaży też jest kosztem, dochód wynosi 3 370 zł, a podatek przy stawce 19% to 640,30 zł. Takie drobne rozjazdy robią dużą różnicę, zwłaszcza przy wielu transakcjach.

Drugi, równie ważny scenariusz: w danym roku kupujesz kryptowaluty za 5 000 zł, ale niczego nie sprzedajesz. Nadal wykazujesz koszty w zeznaniu, tylko podatek nie wystąpi. To szczególnie istotne dla osób, które robią regularne zakupy i czekają na lepszy moment wyjścia z rynku. Właśnie dlatego kolejny krok to porządne złożenie samego zeznania i dokumentacji.

Jak wypełnić zeznanie i nie pogubić roku podatkowego

Rozliczenie sprowadza się do kilku kroków, ale warto zrobić je po kolei, a nie „na oko” z poziomu historii na giełdzie. Ja polecam zamknąć temat dopiero wtedy, gdy masz uporządkowane transakcje, koszty i waluty obce, jeśli korzystasz z zagranicznych platform.

- Zbierz historię operacji ze wszystkich giełd, kantorów i portfeli, z których korzystałeś.

- Oddziel transakcje opodatkowane od neutralnych, czyli sprzedaż i płatności krypto od wymian krypto-krypto.

- Policz koszty zakupu oraz koszty sprzedaży, najlepiej z potwierdzeniami i eksportem CSV.

- Jeśli kwoty są w walucie obcej, przelicz je na złote według średniego kursu NBP z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu lub poniesienia kosztu.

- Wpisz dane do PIT-38 i złóż zeznanie elektronicznie albo papierowo.

- Dopełnij terminu: za rok 2025 rozliczenie składasz od 15 lutego do 30 kwietnia 2026 r.

W praktyce masz trzy wygodne drogi: Twój e-PIT, e-Urząd Skarbowy albo formularz papierowy. Jeśli złożysz zeznanie wcześniej, urząd i tak uzna je za złożone 15 lutego, więc nie ma sensu robić tego w pośpiechu na kilka miesięcy wcześniej. Ważniejsze jest to, by dane były spójne. Jedna nieprzeliczona prowizja potrafi rozsypać cały wynik, a przy większej liczbie transakcji błąd zwykle widać dopiero po czasie.

Najczęstsze błędy, które podbijają podatek albo wywołują korektę

Z doświadczenia najczęściej powtarzają się te same potknięcia. Nie są spektakularne, ale właśnie dlatego są groźne: podatnik jest przekonany, że wszystko policzył dobrze, a w rzeczywistości pomija ważną część historii.

- Mylenie swapów z opodatkowaną sprzedażą - wymiana krypto na krypto nie jest tym samym co sprzedaż za złotówki.

- Liczenie tylko przychodu, bez kosztów zakupu - to najprostszy sposób na zawyżenie podatku.

- Wrzucanie do kosztów sprzętu do kopania i prądu - w rozliczeniu walut wirtualnych takie wydatki są wyłączone.

- Brak zeznania, bo nie było sprzedaży - jeśli były koszty nabycia, obowiązek złożenia deklaracji zwykle nadal zostaje.

- Mieszanie prywatnych i firmowych transakcji - bez oddzielnej ewidencji łatwo zgubić dokumenty i pomylić źródło przychodu.

- Brak dowodów na prowizje i opłaty - jeśli coś ma wejść w koszt, musi być sensownie udokumentowane.

Najbardziej kosztowny błąd, jaki widzę, to traktowanie krypto jak zwykłego aktywa firmowego bez sprawdzenia, czy dana aktywność nie wpada w odrębny reżim podatkowy albo regulacyjny. Drugi problem to chaos dokumentacyjny: kiedy po roku trzeba odtworzyć wszystkie ruchy z kilku giełd, nagle okazuje się, że oszczędność czasu sprzed miesięcy kosztuje wiele godzin teraz. Z tego powodu ostatnia sekcja jest bardziej praktyczna niż teoretyczna.

Co uporządkować przed kolejnym rozliczeniem, żeby nie płacić za chaos

Jeśli chcesz, żeby rozliczenie kryptowalut było rutyną, a nie corocznym gaszeniem pożaru, wprowadź kilka prostych nawyków. Nie są efektowne, ale realnie obniżają ryzyko błędu i skracają czas pracy przy deklaracji.

- Prowadź osobny arkusz albo plik z każdą transakcją: data, para, kwota, prowizja, typ operacji.

- Raz w miesiącu zapisuj eksport z giełdy, zanim historia transakcji stanie się trudniejsza do odzyskania.

- Oddziel portfel prywatny od firmowego, jeśli obrót dotyczy działalności, bo mieszanie obu światów komplikuje rozliczenie.

- Do każdej płatności krypto zapisuj wartość w złotych na dzień transakcji.

- Jeśli świadczysz usługi związane z walutami wirtualnymi, sprawdź od razu wymogi rejestrowe, zamiast odkładać to do końca roku.

W praktyce właśnie takie proste porządki robią największą różnicę. Gdy masz komplet danych, rozliczenie jest szybkie, a temat podatku od kryptowalut przestaje być zagadką. Jeśli chcesz, mogę też przygotować osobny, jeszcze bardziej techniczny materiał o tym, jak wypełnić PIT-38 na konkretnym przykładzie transakcji z giełdy i portfela prywatnego.