Podatkowa księga przychodów i rozchodów to jedno z najpraktyczniejszych narzędzi rozliczeniowych dla małej firmy w Polsce. Dobrze prowadzona pozwala szybko policzyć dochód, ustalić zaliczki na PIT i trzymać w ryzach dokumenty kosztowe, zamiast nadrabiać wszystko na koniec roku. W tym tekście pokazuję, kto może z niej korzystać, co się do niej wpisuje, jak prowadzić ją bez bałaganu i na co uważać w 2026 roku.

Najważniejsze rzeczy do zapamiętania o KPiR

- To uproszczona ewidencja dla firm, które rozliczają dochód, a nie sam przychód.

- Najczęściej korzystają z niej jednoosobowe działalności i część spółek osób fizycznych.

- Wpisy trzeba robić chronologicznie i zwykle nie później niż do 20. dnia następnego miesiąca.

- Na koniec roku liczy się też remanent, czyli spis z natury, który może zmienić wynik podatkowy.

- Od 2026 roku część podatników prowadzi tę ewidencję wyłącznie w programie komputerowym, a papier zostaje tylko w wąskim wyjątku.

- Duże znaczenie mają dokumenty źródłowe, ewidencja środków trwałych i rozróżnienie kosztów firmowych od prywatnych.

Kto prowadzi tę ewidencję i kiedy ma to sens

W praktyce ta forma rozliczeń jest przeznaczona dla mniejszych biznesów, które chcą liczyć podatek od dochodu, czyli przychodu pomniejszonego o koszty. Najczęściej korzystają z niej osoby prowadzące jednoosobową działalność, a także część spółek, które nie muszą od razu wejść w pełne księgi. Ja patrzę na nią jak na narzędzie do kontroli rentowności, a nie tylko obowiązek wobec urzędu.

To nie jest rozwiązanie dla każdego. Jeśli rozliczasz się ryczałtem, nie prowadzisz takiej ewidencji kosztów, bo podatek liczysz od przychodu. Jeśli firma rośnie i wchodzi w obowiązek pełnej księgowości, ta uproszczona forma przestaje wystarczać. Właśnie dlatego przed wyborem metody rozliczeń warto sprawdzić nie tylko stawkę PIT, ale też to, ile papierów naprawdę będziesz obrabiać co miesiąc.

Jak podaje Biznes.gov.pl, od 1 stycznia 2026 roku część podatników PIT zobowiązanych do wysyłki JPK_V7M prowadzi księgę wyłącznie w programie komputerowym, a papier zostaje tylko w wąskim wyjątku, m.in. przy działalności na podstawie umów agencyjnych i umów na warunkach zlecenia. To ważna zmiana, bo oznacza, że dla wielu małych firm forma prowadzenia ewidencji przestaje być kwestią wyboru. Gdy już wiesz, kto faktycznie korzysta z tej metody, trzeba zejść poziom niżej i zobaczyć, co dokładnie trafia do zapisów.

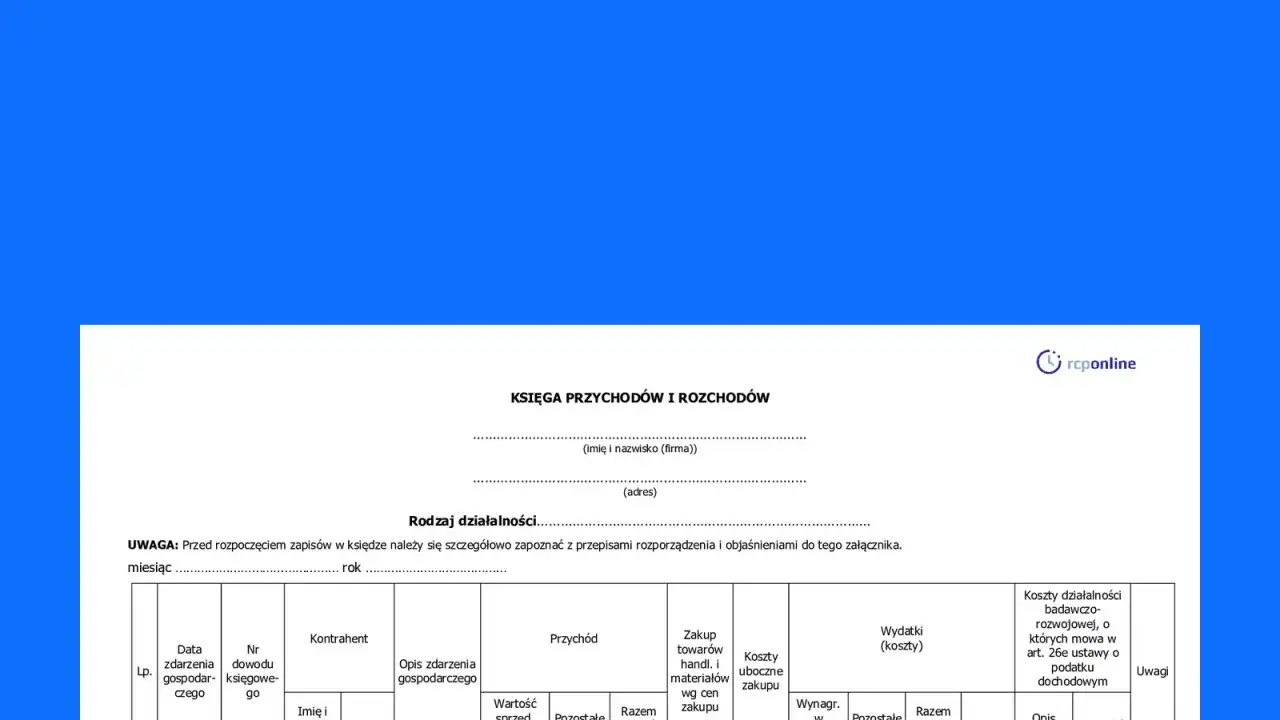

Co wpisuje się do środka, a czego lepiej nie mieszać z kosztami

Najprościej mówiąc, do księgi trafiają zdarzenia, które mają znaczenie dla podatku: sprzedaż, zakup towarów, koszty bieżące, wynagrodzenia, amortyzacja i inne wydatki firmowe. Nie chodzi o to, żeby wpisać wszystko, co przeszło przez konto, tylko to, co da się obronić dokumentem i związać z działalnością gospodarczą. Brak tego rozróżnienia to jeden z najczęstszych powodów korekt.

| Co zwykle trafia do ewidencji | Dlaczego to ma znaczenie |

|---|---|

| Sprzedaż towarów i usług | Na tej podstawie liczysz przychód, a potem dochód do opodatkowania. |

| Zakup towarów handlowych i materiałów | Obniża dochód, jeśli zakup był firmowy i dobrze udokumentowany. |

| Najem, media, telefon, internet, oprogramowanie | To typowe koszty bieżące, ale tylko w części związanej z firmą. |

| Wynagrodzenia i związane z nimi obciążenia | Istotne, gdy zatrudniasz pracowników albo współpracujesz na umowach. |

| Amortyzacja środków trwałych | Rozkłada większy wydatek w czasie zamiast wrzucać go jednorazowo. |

Kluczowy jest też temat dokumentów. Podstawą zapisu są zwykle faktury, dokumenty celne, rachunki, listy płac i inne dowody księgowe przewidziane przepisami. Jeżeli odliczasz VAT, koszt w księdze najczęściej ujmujesz w kwocie netto; jeśli nie masz prawa do odliczenia, bywa to kwota brutto. To drobiazg tylko z pozoru, bo właśnie tu najłatwiej zawyżyć albo zaniżyć wynik podatkowy.

Środki trwałe i amortyzacja

Jeśli kupujesz składnik majątku o większej wartości, nie zawsze trafia on od razu w koszty. Według Biznes.gov.pl do ewidencji środków trwałych i wartości niematerialnych oraz prawnych wpisuje się składniki o wartości przekraczającej 10 000 zł netto, a u niektórych podatników brutto. Potem rozlicza się je przez amortyzację, czyli stopniowe ujmowanie kosztu w czasie. To szczególnie ważne przy sprzęcie komputerowym, wyposażeniu biura, maszynach czy większym oprogramowaniu.

Przeczytaj również: Jak prawidłowo rozliczyć bony podarunkowe i uniknąć błędów podatkowych

Remanent na koniec roku

Na 31 grudnia sporządza się spis z natury, czyli remanent. Obejmuje on m.in. towary handlowe, materiały, półwyroby i produkcję w toku. W praktyce taki spis potrafi realnie zmienić wynik podatkowy, zwłaszcza w handlu i produkcji. Na starcie działalności też ma znaczenie, bo uwzględnia rzeczy kupione przed założeniem firmy, jeśli będą służyć działalności. Gdy dokumenty są już uporządkowane, pozostaje pytanie, jak prowadzić to wszystko bez codziennego chaosu.

Jak prowadzić księgę bez codziennego chaosu

Najlepsza zasada jest zaskakująco prosta: nie zapisuję niczego z pamięci. Każdy koszt i każdy przychód trafia do ewidencji na podstawie dokumentu, w kolejności chronologicznej, zanim zniknie kontekst transakcji. Jeśli ktoś ma nawyk odkładania faktur na później, to po kilku miesiącach zaczyna płacić za to czasem, korektami i nerwami.

Według Biznes.gov.pl zapisy powinny być dokonywane najpóźniej do 20. dnia następnego miesiąca za miesiąc poprzedni. To ważne również wtedy, gdy księgę prowadzi biuro rachunkowe, bo termin nie znika tylko dlatego, że pracę oddajesz na zewnątrz. Ja zawsze rekomenduję prosty rytm: raz w tygodniu porządkujesz dokumenty, raz w miesiącu zamykasz miesiąc, a raz w roku robisz pełny przegląd remanentu i kosztów.

- Zbieraj dokumenty od razu po zakupie lub sprzedaży.

- Opisuj koszty tak, żeby po kilku miesiącach było jasne, czego dotyczą.

- Oddzielaj wydatki firmowe od prywatnych już na etapie płatności.

- Kontroluj ewidencję środków trwałych i amortyzację osobno od bieżących kosztów.

- Nie zostawiaj remanentu na ostatnią chwilę, bo wtedy najłatwiej o pomyłki.

W rozliczeniach rocznych pamiętaj też o PIT. Przy skali podatkowej albo podatku liniowym zeznanie składasz zwykle do 30 kwietnia następnego roku. Sama księga ma więc sens tylko wtedy, gdy jest prowadzona regularnie, bo inaczej roczne rozliczenie zamienia się w odtwarzanie historii z kilku tysięcy dokumentów. To prowadzi prosto do pytania, czy ta metoda rzeczywiście jest najlepsza dla każdej małej firmy.

KPiR, ryczałt czy pełne księgi

Wybór formy rozliczeń to nie tylko kwestia podatku, ale też tego, ile informacji chcesz mieć o firmie. KPiR daje dobry balans między prostotą a kontrolą kosztów. Ryczałt upraszcza życie, ale odbiera możliwość uwzględniania kosztów. Pełne księgi są najbardziej wymagające, za to najlepiej pokazują finansowy obraz firmy.

| Forma | Dla kogo | Jak liczony jest podatek | Kiedy ma sens |

|---|---|---|---|

| KPiR | Małe firmy rozliczające dochód | Przychód minus koszty | Gdy koszty są istotne i chcesz pilnować marży |

| Ryczałt | Wybrane branże i podatnicy spełniający warunki | Od przychodu, bez kosztów | Gdy masz niskie koszty i zależy Ci na prostocie |

| Pełne księgi | Większe podmioty albo firmy po przekroczeniu ustawowych progów | Na podstawie pełnej ewidencji księgowej | Gdy działalność rośnie i potrzebujesz szerszej kontroli finansów |

Ryczałt bywa kuszący prostotą, zwłaszcza w usługach o niskich kosztach, ale nie daje takiej informacji o rentowności jak księga. Z kolei pełne księgi często stają się naturalnym kolejnym krokiem, gdy firma ma więcej pracowników, większy obrót albo złożone przepływy finansowe. W praktyce nie chodzi więc o to, co jest „lepsze” w oderwaniu od realiów, tylko o to, która forma najlepiej pasuje do modelu biznesowego. Nawet przy dobrej formie rozliczeń można jednak łatwo popełnić błędy, które potem kosztują czas i pieniądze.

Najczęstsze błędy, które później kosztują najwięcej

Najwięcej problemów widzę nie przy skomplikowanych operacjach, ale przy prostych rzeczach robionych byle jak. Ktoś wrzuca prywatny zakup w koszty, ktoś inny księguje faktury po terminie, a jeszcze ktoś pomija remanent, bo „przecież w firmie nic się nie zmieniało”. Niestety, urząd nie patrzy na to tak samo.

- Opóźnione wpisy - im większy odstęp między dokumentem a zapisem, tym większe ryzyko pomyłki.

- Mieszanie wydatków prywatnych z firmowymi - to częsty powód zakwestionowania kosztu.

- Brak ewidencji środków trwałych - szczególnie bolesny przy droższym sprzęcie i amortyzacji.

- Pomijanie remanentu - potrafi zmienić dochód bardziej, niż wielu przedsiębiorców zakłada.

- Złe rozróżnienie netto i brutto - zwłaszcza gdy firma częściowo odlicza VAT.

- Myślenie, że zawieszenie działalności kasuje obowiązki - przychody i koszty z całego roku nadal trafiają do rozliczenia rocznego.

Na co przygotować firmę, zanim prosta ewidencja przestanie wystarczać

Jeżeli prowadzisz biznes samodzielnie, największym zagrożeniem nie jest sama księga, tylko brak systemu wokół niej. W praktyce pomaga prosta automatyzacja: stały obieg faktur, jedno miejsce do archiwizacji, jasny podział kosztów prywatnych i firmowych oraz narzędzie, które nie zawiedzie przy eksportach i raportach. Im mniej ręcznej przepisywanki, tym mniejsze ryzyko błędu.

Według Biznes.gov.pl pierwsze przesłanie KPiR w strukturze JPK_PKPIR nastąpi w 2027 roku za rok 2026. To oznacza, że jeśli dziś prowadzisz ewidencję ręcznie albo w półautomatycznym arkuszu, warto już teraz sprawdzić, czy wybrane rozwiązanie poradzi sobie z eksportem danych i archiwizacją dokumentów. W tym temacie najpraktyczniejsza rada jest jedna: nie czekaj do ostatniego miesiąca roku, bo wtedy każda zmiana narzędzia boli dwa razy bardziej.

Jeśli firma zaczyna mieć coraz więcej dokumentów, warto też rozważyć stałą współpracę z biurem rachunkowym albo przejście na bardziej rozbudowany system księgowy. Nie dlatego, że prostsze rozwiązanie jest złe, tylko dlatego, że przestaje odpowiadać skali działalności. Dobrze prowadzona KPiR pomaga pilnować kosztów i podatku, ale jej największa wartość wychodzi wtedy, gdy jest częścią uporządkowanego procesu, a nie zbiorem faktur odkładanych „na później”.