Najważniejsze skutki dla kredytów i oszczędności

- Po marcowej obniżce stopa referencyjna NBP wynosi 3,75%, a w kwietniu 2026 r. RPP utrzymała ją bez zmian.

- Kredyty ze zmienną stopą reagują szybciej niż umowy ze stałą stopą, ale zmiana zwykle pojawia się dopiero przy kolejnym przeliczeniu raty.

- Przy pełnym przeniesieniu obniżki o 0,25 p.p. rata kredytu 500 tys. zł na 25 lat może spaść o około 80 zł miesięcznie.

- Lokaty i konta oszczędnościowe zwykle tanieją po cięciu stóp, choć promocje bankowe nie znikają jednego dnia.

- Najbardziej zyskują osoby z dużym saldem długu i długim okresem spłaty, a najmniej ci, którzy mają kredyt ze stałą stopą.

Co w praktyce oznacza decyzja RPP

Patrzę na taki ruch przede wszystkim przez pryzmat stopy referencyjnej NBP, bo to ona najczytelniej ustawia koszt pieniądza w gospodarce. Według NBP po marcowej obniżce z 2026 roku stopa referencyjna wynosi 3,75%, a w komunikacie z kwietnia Rada utrzymała ją bez zmian. To ważne, bo jednorazowe cięcie i początek całego cyklu to dwa zupełnie różne sygnały dla banków, kredytobiorców i oszczędzających.

| Stopa NBP | Poziom | Co zwykle oznacza |

|---|---|---|

| Referencyjna | 3,75% | Główny punkt odniesienia dla kosztu pieniądza i wyceny kredytu |

| Lombardowa | 4,25% | Wyższy koszt krótkiego finansowania banków |

| Depozytowa | 3,25% | Dolna granica krótkoterminowych stawek międzybankowych |

| Redyskontowa weksli | 3,80% | Stawka techniczna ważna głównie dla sektora bankowego |

| Dyskontowa weksli | 3,85% | Druga ze stóp technicznych, także istotna głównie dla banków |

Ekonomicznie działa to w trzech krokach: tanieje finansowanie banków, potem spada koszt części kredytów, a dopiero z opóźnieniem zmienia się skłonność do wydawania i inwestowania. Ja zawsze traktuję taki mechanizm jako kanał z opóźnieniem, a nie jako natychmiastową ulgę w portfelu. Z tego właśnie powodu warto najpierw sprawdzić, jak obniżka przekłada się na raty, a dopiero później na oszczędności.

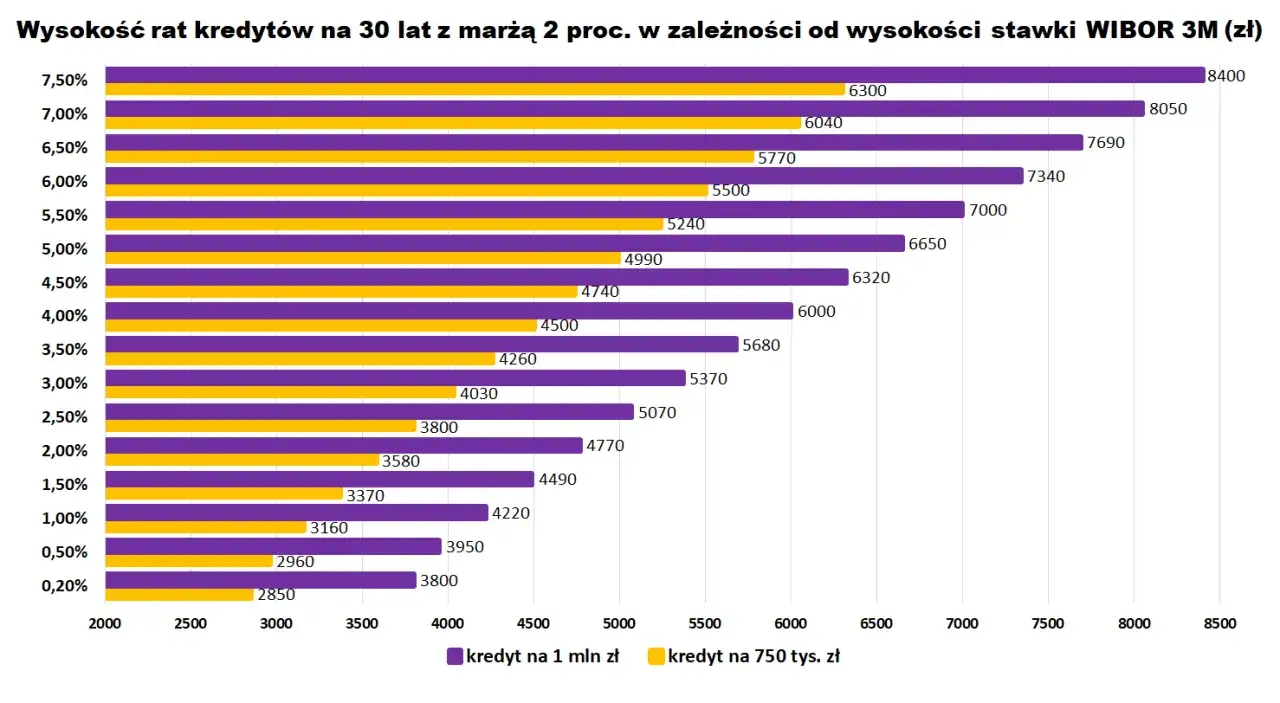

Jak cięcie stóp przechodzi na raty kredytów

W kredycie hipotecznym ze zmiennym oprocentowaniem obniżka zwykle nie działa w dniu komunikatu. Bank przelicza ratę dopiero przy kolejnym okresie odsetkowym, najczęściej po 3 lub 6 miesiącach, więc klient widzi efekt z opóźnieniem. Dla porządku przyjmuję model prosty: pełne przeniesienie obniżki o 0,25 punktu procentowego na oprocentowanie, bez zmiany marży banku.

| Kwota kredytu | Okres | Rata przed zmianą | Rata po spadku o 0,25 p.p. | Szacunkowa różnica |

|---|---|---|---|---|

| 300 tys. zł | 25 lat | 2168 zł | 2120 zł | 48 zł |

| 400 tys. zł | 25 lat | 2891 zł | 2827 zł | 64 zł |

| 500 tys. zł | 25 lat | 3614 zł | 3534 zł | 80 zł |

Im większe saldo i im dłuższy czas do końca spłaty, tym mocniej widać efekt. W praktyce to dlatego osoby z młodym kredytem częściej czują ulgę szybciej niż ci, którzy spłacają już końcówkę zobowiązania. Z takiego obrazu łatwo przejść do kolejnego rozróżnienia, bo nie każda umowa reaguje na cięcie stóp w tym samym tempie.

Stała i zmienna stopa reagują inaczej

To rozróżnienie jest kluczowe, bo w praktyce decyduje o tym, czy niższe stopy odczujesz szybko, czy dopiero po czasie. W Polsce kredyty hipoteczne ze stałą stopą są zwykle ustalane na kilka lat, najczęściej na 5 lat, więc w trakcie tego okresu rata pozostaje bez zmian niezależnie od ruchów RPP. Przy zmiennej stopie bank aktualizuje koszt kredytu zgodnie z umową i wskaźnikiem rynkowym, więc rata ma szansę spaść szybciej.

| Typ kredytu | Kiedy pojawia się efekt | Co daje | Na co uważać |

|---|---|---|---|

| Zmienna stopa | Przy najbliższej aktualizacji oprocentowania | Najszybsza reakcja na niższe stopy | Rata może wzrosnąć, jeśli cykl się odwróci |

| Stała stopa | Dopiero po zakończeniu okresu stałego oprocentowania | Spokój i przewidywalność budżetu | Brak natychmiastowej korzyści z cięcia stóp |

W kredytach gotówkowych i limitach odnawialnych działa to podobnie, choć banki mocniej pilnują marży i ryzyka klienta. Marża to stała część oprocentowania, którą bank dolicza do wskaźnika rynkowego, więc sam spadek stóp nie usuwa całego kosztu długu. To z kolei prowadzi prosto do oszczędności, bo tam kierunek działania jest odwrotny.

Co dzieje się z lokatami i kontami oszczędnościowymi

Po obniżce stóp banki zwykle zaczynają schładzać oprocentowanie depozytów, bo same płacą mniej za pieniądz. Nie dzieje się to identycznie we wszystkich instytucjach: banki walczą o gotówkę, więc najlepsze lokaty promocyjne potrafią utrzymać się jeszcze przez pewien czas, zwłaszcza gdy potrzebują nowych środków. Dla klienta oznacza to prostą zasadę: im bardziej zależy ci na płynności, tym ważniejsza jest wygoda dostępu do pieniędzy, a nie samo ostatnie pół punktu procentowego.

- Poduszkę finansową na 3-6 miesięcy wydatków trzymaj tam, gdzie możesz sięgnąć po środki bez problemu.

- Nadwyżki, których nie planujesz używać przez dłużej niż rok, porównaj z nadpłatą kredytu i innymi bezpiecznymi formami oszczędzania.

- Lokaty promocyjne traktuj jako dodatek, a nie jedyny filar strategii oszczędzania.

- Jeśli oprocentowanie depozytu spada szybciej niż inflacja, realna wartość oszczędności też może topnieć.

Gdy analizuję takie decyzje, widzę jednocześnie ulgę dla zadłużonych i mniej wygodne warunki dla oszczędzających. Z tego punktu łatwo przejść do pytania, kto zyskuje najwięcej, a kto powinien zachować większą ostrożność.

Kto zyskuje najbardziej, a kto powinien uważać

Jak podaje BIK, w styczniu 2026 r. wartość zapytań o kredyty mieszkaniowe wzrosła o 50,4% r/r. To dobrze pokazuje mechanizm rynku: gdy pojawia się oczekiwanie niższego kosztu pieniądza, popyt na kredyt przyspiesza niemal natychmiast. Z mojego punktu widzenia największymi beneficjentami są osoby z długim okresem spłaty, wysokim saldem zadłużenia i umowami opartymi na zmiennej stopie, bo każde cięcie przekłada się u nich na realne odciążenie budżetu.

- Najwięcej zyskują kredytobiorcy z dużym saldem i długim horyzontem spłaty.

- Nowi klienci banków mogą dostać lepszą ofertę i wyższą zdolność kredytową.

- Oszczędzający zwykle odczuwają spadek oprocentowania lokat i rachunków szybciej niż kredytobiorcy ulgę w racie.

- Osoby ze stałą stopą nie zobaczą zmiany od razu, nawet jeśli rynek już wycenia dalsze cięcia.

- Kupujący mieszkanie mogą skorzystać na wyższej zdolności, ale część efektu bywa zjedzona przez wzrost cen nieruchomości, jeśli popyt przyspiesza za mocno.

Właśnie dlatego niższe stopy nie są wyłącznie dobrą wiadomością. Dla części gospodarstw domowych oznaczają większy komfort, ale dla rynku nieruchomości potrafią jednocześnie podbić konkurencję o mieszkania. Z takiego podziału naturalnie wynika pytanie, co zrobić z własnym budżetem, zanim bank przeliczy ratę na nowo.

Jak przygotować budżet i kredyt na kolejny ruch

Ja traktuję niższe stopy jako okazję do uporządkowania finansów, a nie pretekst do zwiększania apetytu na dług. Jeśli rata spada, warto od razu zdecydować, czy ta różnica ma poprawić płynność, skrócić okres spłaty, czy stworzyć bufor na gorszy scenariusz.

- Sprawdź w umowie, kiedy bank aktualizuje oprocentowanie i jaki wskaźnik stosuje.

- Policz ratę przy spadku o 0,25 p.p. i 0,50 p.p., żeby nie opierać się na jednym scenariuszu.

- Jeśli masz nadwyżkę gotówki, porównaj zysk z lokaty po podatku z oszczędnością na odsetkach po nadpłacie kredytu.

- Nie zamieniaj niższej raty na wyższe wydatki stałe, bo to najprostsza droga do utraty całej korzyści.

- Przy nowym kredycie zestaw ofertę ze stopą stałą i zmienną, a nie tylko wysokość pierwszej raty.

- Jeśli kończy się okres stałego oprocentowania, zacznij porównywać oferty z wyprzedzeniem, a nie dopiero po automatycznym odnowieniu umowy.

Dobrze działa też prosty test: jeśli rata po cięciu stóp mieści się w budżecie z dużym zapasem, część korzyści warto zostawić w funduszu awaryjnym albo skierować na nadpłatę. Jeśli budżet jest napięty, każda obniżka powinna najpierw budować bezpieczeństwo, a dopiero później zwiększać konsumpcję. Na koniec zostaje jeszcze harmonogram decyzji i dane, które pokażą, czy obecny kierunek ma szansę się utrzymać.

Na co patrzeć przed czerwcowym posiedzeniem RPP

Kolejne posiedzenie decyzyjne zaplanowano na 9-10 czerwca 2026 r., więc najbliższe tygodnie pokażą, czy obecny poziom stóp zostanie utrzymany, czy rynek zacznie wyceniać dalsze cięcia. Dla mnie najważniejsze są cztery sygnały: inflacja bazowa, tempo wzrostu płac, ceny paliw i kondycja popytu w gospodarce. Jeśli te dane będą układały się spokojnie, przestrzeń do łagodzenia polityki pieniężnej pozostanie; jeśli przyspieszą, RPP może wybrać pauzę.

Najrozsądniej patrzeć na niższe stopy jako na okazję do uporządkowania finansów, a nie sygnał do większego zadłużenia. Jeśli rata spada, dobrze jest część korzyści zachować w budżecie albo przeznaczyć na nadpłatę, bo w kolejnych miesiącach kierunek polityki pieniężnej może jeszcze się zmienić.