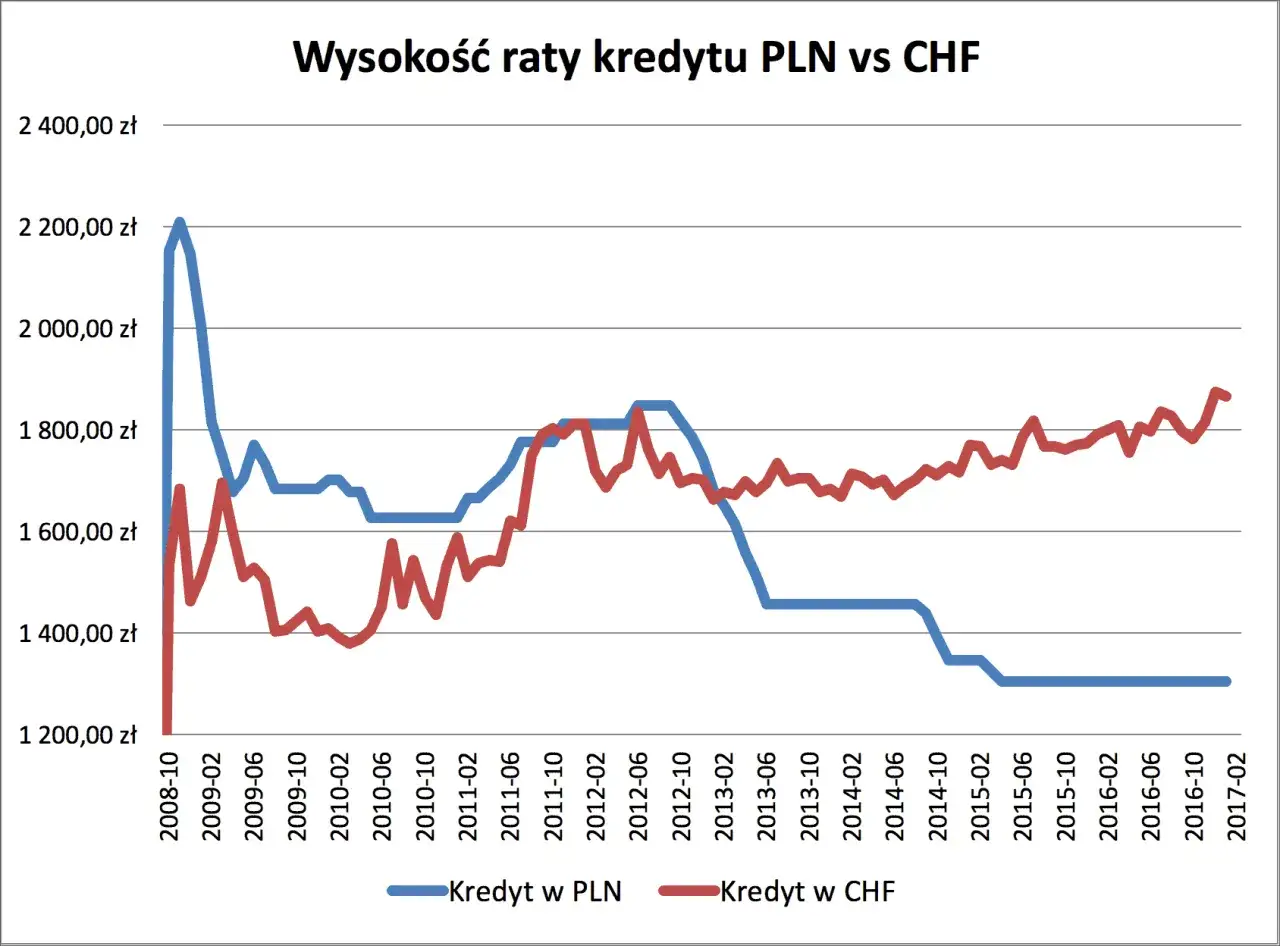

Zmniejszenie raty kredytu hipotecznego we frankach szwajcarskich może być kluczowym krokiem w kierunku poprawy sytuacji finansowej wielu kredytobiorców. Istnieje kilka rozwiązań, które mogą pomóc w obniżeniu miesięcznych płatności, a ich zastosowanie zależy od indywidualnych okoliczności oraz warunków umowy. Warto rozważyć takie opcje jak odfrankowanie kredytu, przewalutowanie na złotówki, a także renegocjację warunków umowy z bankiem. Dzięki tym działaniom można znacząco zmniejszyć obciążenie finansowe i zyskać większą stabilność.

W niniejszym artykule przedstawimy różnorodne metody, które pozwalają na zmniejszenie raty kredytu hipotecznego oraz omówimy, jakie korzyści płyną z przewalutowania i renegocjacji. Zaprezentujemy również aspekty prawne, które mogą pomóc w dochodzeniu swoich praw w przypadku niekorzystnych klauzul umownych.

Kluczowe wnioski:

- Odfrankowanie kredytu pozwala na przeliczenie zobowiązania na złotówki, co może obniżyć wysokość rat.

- Banki, takie jak Millennium i PKO BP, oferują korzystne warunki przewalutowania kredytów na PLN.

- Wydłużenie okresu kredytowania lub wakacje kredytowe to dodatkowe opcje, które mogą pomóc w zmniejszeniu miesięcznych płatności.

- Kredytobiorcy mają prawo dochodzić swoich praw w sądzie, jeśli umowa zawiera klauzule abuzywne.

- Renegocjacja warunków umowy z bankiem może przynieść korzystniejsze warunki spłaty kredytu.

Jak zmniejszyć ratę kredytu hipotecznego we frankach szwajcarskich?

Istnieje wiele sposobów na to, jak zmniejszyć ratę kredytu hipotecznego we frankach szwajcarskich. Kluczowym krokiem jest rozważenie różnych strategii, które mogą pomóc w obniżeniu miesięcznych płatności. Warto skupić się na takich rozwiązaniach jak refinansowanie kredytu, zmiana warunków umowy oraz korzystanie z programów oferowanych przez banki. Każda z tych metod może przynieść znaczące oszczędności, a ich skuteczność zależy od indywidualnej sytuacji kredytobiorcy.Ważne jest, aby przed podjęciem decyzji dokładnie przeanalizować swoją sytuację finansową. Niektóre z opcji mogą wymagać dodatkowych kosztów lub czasu, dlatego warto skonsultować się z ekspertem finansowym. Dzięki przemyślanej strategii można nie tylko zmniejszyć wysokość raty, ale także poprawić ogólną sytuację finansową.

Praktyczne sposoby na obniżenie miesięcznej raty kredytu

Wśród najskuteczniejszych strategii na obniżenie miesięcznej raty kredytu hipotecznego we frankach szwajcarskich znajdują się refinansowanie, wydłużenie okresu kredytowania oraz korzystanie z wakacji kredytowych. Refinansowanie polega na przeniesieniu zobowiązania do innego banku, który oferuje lepsze warunki. Wydłużenie okresu kredytowania z kolei pozwala na rozłożenie spłat na dłuższy czas, co skutkuje niższymi miesięcznymi ratami. Wakacje kredytowe natomiast umożliwiają zawieszenie spłat na określony czas, co może przynieść ulgę w trudnych momentach finansowych.- Rozważ refinansowanie kredytu do banku oferującego niższe oprocentowanie.

- Skorzystaj z wakacji kredytowych, aby zyskać czas na poprawę sytuacji finansowej.

- Wydłużenie okresu kredytowania może znacząco obniżyć wysokość miesięcznych rat.

Jak odfrankować kredyt hipoteczny i zaoszczędzić na ratach?

Odfrankowanie kredytu hipotecznego to proces, który polega na usunięciu z umowy klauzul indeksacyjnych, uznawanych za niedozwolone. Dzięki temu kredytobiorca może przeliczyć swoje zobowiązanie na złotówki, co często prowadzi do znaczącego obniżenia wysokości miesięcznych rat. Zmiana waluty kredytu z CHF na PLN może być korzystna, szczególnie w obliczu zmieniających się kursów walutowych. Warto jednak pamiętać, że odfrankowanie nie jest jedyną opcją, a jego skutki mogą się różnić w zależności od indywidualnej sytuacji finansowej kredytobiorcy.

Proces odfrankowania wymaga zazwyczaj złożenia odpowiedniego wniosku do banku oraz dostarczenia wymaganych dokumentów. Banki, takie jak Bank Millennium czy PKO Bank Polski, oferują różne procedury w tym zakresie. Po zatwierdzeniu wniosku, kredytobiorca może cieszyć się niższymi ratami, a także większą stabilnością finansową. Warto jednak skonsultować się z doradcą finansowym, aby dokładnie zrozumieć wszystkie aspekty tego procesu oraz potencjalne korzyści.Opcje przewalutowania kredytu hipotecznego na złotówki

Przewalutowanie kredytu hipotecznego z CHF na PLN to jedna z najpopularniejszych opcji, która może przynieść wiele korzyści. Przede wszystkim, pozwala na uniknięcie ryzyka związanego z wahaniami kursów walutowych, co jest szczególnie istotne w kontekście kredytów denominowanych w obcych walutach. W przypadku przewalutowania kredytu, miesięczne raty mogą być znacznie niższe, co przekłada się na większą stabilność budżetu domowego. Banki oferują różne programy przewalutowania, co daje kredytobiorcom możliwość wyboru najkorzystniejszej oferty.

Warto zwrócić uwagę na procedury związane z przewalutowaniem, które mogą różnić się w zależności od banku. Na przykład, Bank Millennium oraz PKO Bank Polski oferują uproszczone procedury przewalutowania, które mogą obejmować bezprowizyjną zamianę waluty kredytu po średnim kursie NBP. Kredytobiorcy powinni również sprawdzić, jakie są dodatkowe opłaty związane z przewalutowaniem oraz jakie kursy są stosowane przez banki. Dzięki tym informacjom można podjąć świadomą decyzję o przewalutowaniu kredytu.| Bank | Opłata za przewalutowanie | Kurs wymiany |

| Bank Millennium | Bez prowizji | Średni kurs NBP |

| PKO Bank Polski | Bez prowizji | Średni kurs NBP |

Korzyści z przewalutowania kredytu we frankach na PLN

Przewalutowanie kredytu hipotecznego z CHF na PLN przynosi szereg korzyści finansowych, które mogą znacząco poprawić sytuację kredytobiorcy. Po pierwsze, zmiana waluty eliminuje ryzyko związane z wahaniami kursów walutowych, co jest szczególnie istotne w przypadku kredytów denominowanych w obcych walutach. Dzięki temu, kredytobiorca może cieszyć się stabilnością rat, które są przewidywalne i łatwiejsze do zaplanowania w budżecie domowym. Po drugie, przewalutowanie może prowadzić do niższych miesięcznych rat, co przekłada się na większą swobodę finansową i możliwość inwestowania zaoszczędzonych środków w inne obszary.

Oprócz tego, przewalutowanie kredytu na złotówki może również zwiększyć zdolność kredytową kredytobiorcy, co może być korzystne w przypadku planowania kolejnych zobowiązań finansowych. W dłuższej perspektywie, stabilność finansowa uzyskana przez przewalutowanie może przyczynić się do lepszego zarządzania domowym budżetem oraz zwiększenia komfortu życia. Warto zatem rozważyć tę opcję, zwłaszcza gdy sytuacja na rynku walutowym staje się nieprzewidywalna.

Jakie są procedury zmiany waluty kredytu w bankach?

Procedura zmiany waluty kredytu hipotecznego na PLN jest stosunkowo prosta, ale wymaga spełnienia określonych formalności. Pierwszym krokiem jest złożenie wniosku o przewalutowanie do banku, w którym kredyt został zaciągnięty. Wniosek powinien zawierać wszystkie niezbędne dokumenty, takie jak umowa kredytowa oraz potwierdzenie tożsamości. Banki, takie jak Bank Millennium i PKO Bank Polski, oferują uproszczone procedury, które mogą przyspieszyć cały proces. Warto również zwrócić uwagę na wymagane dokumenty, które mogą się różnić w zależności od instytucji.

Po złożeniu wniosku, bank przeprowadza analizę sytuacji finansowej kredytobiorcy oraz weryfikuje dokumentację. Czas oczekiwania na decyzję może wynosić od kilku dni do kilku tygodni, w zależności od banku oraz złożoności sprawy. Po zatwierdzeniu wniosku, kredytobiorca zostaje poinformowany o nowych warunkach umowy oraz o kursie, po którym nastąpi przewalutowanie. Warto pamiętać, że niektóre banki mogą oferować korzystniejsze kursy wymiany, co może wpłynąć na finalny koszt przewalutowania.

| Bank | Wymagane dokumenty | Czas oczekiwania |

| Bank Millennium | Umowa kredytowa, dowód osobisty | Do 14 dni roboczych |

| PKO Bank Polski | Umowa kredytowa, zaświadczenie o dochodach | Do 10 dni roboczych |

Możliwości renegocjacji warunków kredytu hipotecznego

Renegocjacja warunków kredytu hipotecznego to skuteczny sposób na dostosowanie umowy do aktualnej sytuacji finansowej kredytobiorcy. Warto zrozumieć, że banki są często otwarte na rozmowy, zwłaszcza jeśli klient wykazuje chęć kontynuacji spłaty. Kluczowym elementem negocjacji jest przygotowanie się do rozmowy – warto zebrać wszystkie niezbędne dokumenty, takie jak aktualny harmonogram spłat, dowody dochodów oraz informacje o wydatkach. Dzięki temu można przedstawić bankowi swoją sytuację finansową w sposób przejrzysty i zrozumiały.

Podczas negocjacji warto również podkreślić swoje dotychczasowe osiągnięcia jako kredytobiorcy, takie jak terminowe spłaty rat. To może zwiększyć szanse na uzyskanie korzystniejszych warunków, takich jak obniżenie oprocentowania czy wydłużenie okresu kredytowania. Dobrze jest także znać oferty konkurencyjnych banków, co może stanowić dodatkowy argument w rozmowach. Pamiętaj, że negocjacje to proces, który może wymagać czasu, ale z odpowiednim przygotowaniem można osiągnąć korzystne rezultaty.

Jak skutecznie renegocjować warunki umowy kredytowej?

Aby skutecznie renegocjować warunki umowy kredytowej, warto zastosować kilka sprawdzonych strategii. Po pierwsze, należy dokładnie przeanalizować swoją sytuację finansową oraz określić, jakie zmiany są potrzebne – czy chodzi o obniżenie raty, wydłużenie okresu kredytowania, czy może zmianę waluty kredytu. Po drugie, warto przygotować się na rozmowę z bankiem, zbierając dokumenty potwierdzające dochody oraz wydatki. Po trzecie, podczas spotkania z doradcą bankowym, należy być otwartym i elastycznym, gotowym do dyskusji o różnych opcjach, które mogą przynieść obopólne korzyści.

- Przygotuj szczegółowe informacje o swojej sytuacji finansowej, w tym dochodach i wydatkach.

- Znajdź oferty konkurencyjnych banków, aby mieć argumenty do negocjacji.

- Podkreślaj swoje dotychczasowe osiągnięcia jako kredytobiorcy, takie jak terminowe spłaty.

Jakie banki oferują korzystne warunki renegocjacji?

Wybór odpowiedniego banku do renegocjacji warunków kredytu hipotecznego może mieć kluczowe znaczenie dla uzyskania korzystnych warunków. Bank Millennium jest jednym z liderów w tej dziedzinie, oferując możliwość renegocjacji oprocentowania oraz wydłużenia okresu kredytowania. Klienci mogą skorzystać z indywidualnych ofert dostosowanych do ich sytuacji finansowej, co może skutkować niższymi ratami. Dodatkowo, bank ten często prowadzi kampanie promocyjne, które mogą dodatkowo obniżyć koszty kredytu.

Kolejnym bankiem, który wyróżnia się na tle konkurencji, jest PKO Bank Polski. Oferuje on elastyczne warunki renegocjacji, które mogą obejmować zarówno obniżenie marży, jak i możliwość skorzystania z wakacji kredytowych. PKO Bank Polski umożliwia również bezpłatne przeliczenie warunków umowy, co ułatwia klientom podjęcie decyzji o renegocjacji. Dzięki tym ofertom, kredytobiorcy mogą znacząco poprawić swoją sytuację finansową i dostosować zobowiązania do aktualnych możliwości.

| Bank | Oprocentowanie | Możliwość wakacji kredytowych | Inne korzyści |

| Bank Millennium | 3.5% (możliwość renegocjacji) | Tak | Indywidualne oferty |

| PKO Bank Polski | 3.7% (elastyczne warunki) | Tak | Bezpłatne przeliczenie warunków |

Jak wykorzystać technologię do optymalizacji kredytu hipotecznego?

W dzisiejszych czasach, technologia odgrywa kluczową rolę w zarządzaniu finansami osobistymi, w tym w optymalizacji kredytów hipotecznych. Kredytobiorcy mogą skorzystać z różnych aplikacji i platform online, które oferują narzędzia do monitorowania i analizy warunków kredytowych. Dzięki tym technologiom, możliwe jest porównanie ofert różnych banków w czasie rzeczywistym, co pozwala na podejmowanie bardziej świadomych decyzji. Aplikacje te często oferują również symulatory kredytowe, które umożliwiają przewidywanie wpływu zmian oprocentowania czy wydłużenia okresu kredytowania na wysokość raty.

Co więcej, automatyzacja procesów związanych z renegocjacją warunków kredytu może znacznie ułatwić życie kredytobiorcom. Wiele banków wprowadza teraz systemy, które umożliwiają klientom składanie wniosków o renegocjację online, co przyspiesza cały proces. Warto również zwrócić uwagę na platformy, które oferują porady finansowe i personalizowane rekomendacje, co może pomóc w lepszym zarządzaniu kredytem hipotecznym oraz w osiągnięciu długoterminowych oszczędności. Wykorzystanie technologii w tym zakresie nie tylko zwiększa efektywność, ale także pozwala na lepsze dostosowanie strategii finansowych do zmieniających się warunków rynkowych.