Sprawdzenie swojego statusu w Krajowym Rejestrze Długów (KRD) jest kluczowym krokiem w zarządzaniu finansami osobistymi. Dzięki prostemu procesowi, który można przeprowadzić online, możesz dowiedzieć się, czy masz jakiekolwiek przeterminowane zobowiązania. Wystarczy założyć konto na stronie konsument.krd.pl, potwierdzić swoją tożsamość i pobrać raport. To proste działanie może pomóc Ci uniknąć finansowych kłopotów i lepiej zrozumieć swoją sytuację kredytową.

W artykule przedstawimy, jak krok po kroku zweryfikować swój status w KRD oraz jakie konsekwencje mogą wyniknąć z figurowania w rejestrze. Dowiesz się także, jakie prawa przysługują osobom wpisanym do KRD oraz jak skutecznie zarządzać swoimi długami, aby uniknąć problemów finansowych w przyszłości.

Najistotniejsze informacje:

- Aby sprawdzić swój status w KRD, należy założyć konto na stronie konsument.krd.pl.

- Potwierdzenie tożsamości można wykonać poprzez przesłanie skanów dowodu osobistego lub przelew weryfikacyjny.

- Raport z KRD pokazuje, czy masz przeterminowane zobowiązania oraz kto zapytał o Twoje dane w ciągu ostatnich 12 miesięcy.

- Darmowy raport można uzyskać raz na 6 miesięcy, a jego pobranie po tym okresie wiąże się z opłatą.

- Znajomość swojego statusu w KRD pozwala na lepsze zarządzanie finansami i unikanie problemów z kredytami.

Jak sprawdzić, czy jesteś w KRD i uniknąć kłopotów finansowych

Sprawdzenie swojego statusu w Krajowym Rejestrze Długów (KRD) jest kluczowe dla zarządzania finansami osobistymi. Możesz to zrobić bez wychodzenia z domu, korzystając z serwisu internetowego KRD. Proces ten obejmuje założenie konta na stronie konsument.krd.pl, potwierdzenie tożsamości oraz pobranie raportu, który dostarczy Ci informacji o ewentualnych przeterminowanych zobowiązaniach.

Aby rozpocząć, wystarczy przejść do zakładki „Panel klienta” na stronie KRD i kliknąć „Załóż konto”. Będziesz musiał podać swoje dane osobowe, takie jak imię, nazwisko, numer telefonu, adres e-mail oraz kod pocztowy. Twój numer PESEL będzie loginem, a hasło powinno zawierać co najmniej 8 znaków, w tym cyfrę, literę i znak specjalny. Po zaakceptowaniu regulaminu KRD oraz warunków świadczenia usług, możesz przystąpić do dalszych kroków.

Krok po kroku: Jak zweryfikować swój status w KRD

Aby zweryfikować swój status w KRD, postępuj zgodnie z poniższymi krokami. Po założeniu konta, musisz potwierdzić swoją tożsamość, przesyłając skany dowodu osobistego (awersu i rewersu) lub wykonując przelew weryfikacyjny w wysokości 1 zł. Weryfikacja za pomocą dowodu jest bezpłatna. Po potwierdzeniu tożsamości, zaloguj się na swoje konto używając numeru PESEL i hasła.

- Przejdź do zakładki „Sprawdzanie” i wybierz opcję „Sprawdź, czy jesteś wpisany do KRD”.

- Raport zostanie wygenerowany niemal natychmiast, informując Cię o Twoim statusie.

- Darmowy raport możesz uzyskać raz na 6 miesięcy; po tym czasie pobranie raportu wiąże się z opłatą.

Potwierdzenie tożsamości: Kluczowy element procesu weryfikacji

Aby sprawdzić, czy jesteś w KRD, niezbędne jest potwierdzenie tożsamości. Proces ten gwarantuje, że dostęp do Twoich danych mają tylko uprawnione osoby. Wymaga to przesłania skanów dowodu osobistego, zarówno awersu, jak i rewersu. Alternatywnie, można skorzystać z opcji przelewu weryfikacyjnego na kwotę 1 zł, co również pozwala na potwierdzenie tożsamości.

Warto pamiętać, że weryfikacja za pomocą dowodu osobistego jest bezpłatna, co czyni ją bardziej korzystną opcją. Po pomyślnym potwierdzeniu tożsamości, możesz zalogować się na swoje konto, używając numeru PESEL i hasła. To ważny krok, który umożliwia dalsze działania, takie jak sprawdzenie swojego statusu w Krajowym Rejestrze Długów.

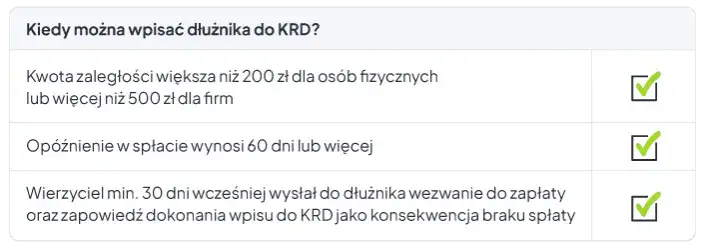

Jakie są skutki figurowania w Krajowym Rejestrze Długów?

Figurując w Krajowym Rejestrze Długów (KRD), możesz napotkać poważne trudności finansowe. Jednym z głównych skutków jest zwiększona trudność w uzyskaniu kredytów i pożyczek. Banki i instytucje finansowe, takie jak PKO Bank Polski czy mBank, często odrzucają wnioski o kredyt od osób z wpisami w KRD, co może znacznie ograniczyć Twoje możliwości finansowe. Dodatkowo, jeśli uda Ci się uzyskać kredyt, możesz być obciążony wyższymi oprocentowaniami, co zwiększa całkowity koszt pożyczki.

Przykładowo, osoby z wpisem w KRD mogą otrzymać oferty kredytowe z oprocentowaniem wyższym nawet o 5-10% w porównaniu do klientów bez takich wpisów. To oznacza, że spłata kredytu może być znacznie trudniejsza i droższa. Warto również pamiętać, że figurowanie w KRD może wpłynąć na Twoją zdolność do wynajmu mieszkań, ponieważ właściciele często sprawdzają takie rejestry przed podjęciem decyzji.

Skuteczne strategie zarządzania długami i unikania KRD

Skuteczne zarządzanie długami jest kluczowe, aby uniknąć wpisu w Krajowym Rejestrze Długów (KRD). Pierwszym krokiem do osiągnięcia tego celu jest stworzenie szczegółowego budżetu domowego. Dzięki temu zyskasz lepszą kontrolę nad swoimi wydatkami i dochodami, co pozwoli na regularne spłacanie zobowiązań. Regularne płacenie rachunków i unikanie opóźnień jest kluczowe, aby nie wpaść w spiralę zadłużenia.

Innym istotnym aspektem jest komunikacja z wierzycielami. W przypadku trudności finansowych warto skontaktować się z bankiem lub inną instytucją finansową, aby omówić możliwość restrukturyzacji długów. Często można uzyskać korzystniejsze warunki spłaty, takie jak wydłużenie okresu spłaty lub obniżenie oprocentowania. Pamiętaj, że sprawdzanie, czy jesteś w KRD oraz regularne monitorowanie swojego statusu kredytowego pomoże Ci uniknąć problemów w przyszłości.

Jak opracować plan spłaty długów i poprawić sytuację finansową?

Opracowanie skutecznego planu spłaty długów to kluczowy krok w poprawie sytuacji finansowej. Zacznij od stworzenia szczegółowego budżetu, który pozwoli Ci zrozumieć, jakie są Twoje miesięczne dochody i wydatki. Następnie priorytetyzuj swoje długi – skup się najpierw na tych o najwyższym oprocentowaniu, aby zminimalizować koszty odsetek. Ustal realistyczny harmonogram spłat, który uwzględnia Twoje możliwości finansowe, a także regularnie monitoruj postępy, aby dostosować plan w razie potrzeby.Warto również rozważyć różne metody spłaty długów, takie jak metoda lawiny lub metoda śnieżnej kuli. Każda z nich ma swoje zalety, które mogą pomóc Ci w efektywnym zarządzaniu długami. Poniżej przedstawiamy porównanie tych metod, aby ułatwić Ci podjęcie decyzji.

| Metoda | Opis | Efektywność | Czas trwania |

|---|---|---|---|

| Metoda lawiny | Skup się na spłacie długów z najwyższym oprocentowaniem najpierw. | Minimalizuje całkowite koszty odsetek. | Może być dłuższa, ale oszczędza pieniądze. |

| Metoda śnieżnej kuli | Spłacaj najmniejsze długi najpierw, aby zyskać motywację. | Pomaga w budowaniu pozytywnego nastawienia. | Szybciej eliminuje długi, co może być motywujące. |

| Konsolidacja długów | Połączenie wszystkich długów w jeden z niższym oprocentowaniem. | Ułatwia zarządzanie płatnościami. | Może skrócić czas spłaty, jeśli oprocentowanie jest korzystne. |

Jak wykorzystać technologie do zarządzania długami i finansami

W dzisiejszych czasach, technologia odgrywa kluczową rolę w zarządzaniu finansami osobistymi. Istnieje wiele aplikacji i narzędzi online, które mogą pomóc w monitorowaniu wydatków, tworzeniu budżetów oraz planowaniu spłat długów. Aplikacje takie jak Mint czy YNAB (You Need A Budget) umożliwiają śledzenie wszystkich finansów w jednym miejscu, co ułatwia podejmowanie świadomych decyzji. Dzięki powiadomieniom o nadchodzących płatnościach możesz unikać opóźnień, które mogą prowadzić do wpisu w KRD.

Dodatkowo, rozważ korzystanie z platform do konsolidacji długów online, które często oferują lepsze warunki niż tradycyjne banki. Dzięki technologiom finansowym możliwe jest również uzyskanie szybszych decyzji kredytowych oraz lepszych ofert, co może pomóc w poprawie Twojej sytuacji finansowej. Warto więc być na bieżąco z nowinkami w tej dziedzinie, aby maksymalnie wykorzystać dostępne możliwości.