Możesz to zrobić online i bezpłatnie oto jak sprawdzić swoje długi w KRD

Z mojego doświadczenia wiem, że wiele osób obawia się sprawdzania swojego statusu w rejestrach dłużników, ale to naprawdę prosty i bezpieczny proces. Oto kluczowe informacje, które warto znać na początek:

- Każda osoba fizyczna ma prawo raz na 6 miesięcy bezpłatnie sprawdzić informacje na swój temat w KRD, korzystając z usługi "Raport o sobie".

- Cały proces odbywa się w pełni online, na dedykowanym portalu konsumenckim: konsument.krd.pl.

- Aby uzyskać dostęp do raportu, konieczne jest założenie konta i weryfikacja tożsamości, co zazwyczaj obejmuje skan dowodu osobistego i symboliczny przelew weryfikacyjny.

- Raport, który otrzymasz, zawiera szczegółowe dane o wierzycielu, dokładną kwotę długu, datę powstania zaległości oraz informacje o podmiotach, które w ciągu ostatnich 12 miesięcy sprawdzały Twój profil w KRD.

Uważam, że świadomość tych podstawowych zasad to pierwszy krok do spokojniejszego zarządzania swoimi finansami.

Dlaczego warto sprawdzić swoje dane w KRD i co to właściwie jest?

Krajowy Rejestr Długów BIG S.A. (KRD) to jedno z biur informacji gospodarczej w Polsce, działające na podstawie specjalnej ustawy. Jego głównym zadaniem jest gromadzenie i udostępnianie informacji o zadłużeniu zarówno konsumentów, jak i przedsiębiorców. KRD nie jest firmą windykacyjną to platforma wymiany danych, która ma na celu motywowanie do spłaty zobowiązań i zwiększanie bezpieczeństwa obrotu gospodarczego.

Aby dane konsumenta mogły trafić do KRD, muszą być spełnione konkretne warunki. Dług musi wynosić co najmniej 200 zł, termin płatności musi być przekroczony o minimum 30 dni, a wierzyciel musi wysłać wezwanie do zapłaty z ostrzeżeniem o zamiarze wpisu do rejestru, od którego upłynął co najmniej miesiąc. Te zasady mają chronić dłużników przed pochopnym wpisem.

Zastanawiasz się, dlaczego warto regularnie sprawdzać swoje dane w KRD, nawet jeśli wydaje Ci się, że nie masz żadnych długów? Powodów jest kilka:

- Weryfikacja przed wzięciem kredytu: Banki i inne instytucje finansowe często sprawdzają KRD przed udzieleniem kredytu czy pożyczki. Czysty raport to większa szansa na pozytywną decyzję.

- Ochrona przed wyłudzeniem danych: Niestety, zdarzają się sytuacje, że ktoś wykorzystuje nasze dane do zaciągnięcia zobowiązań. Regularne sprawdzanie KRD pomaga szybko wykryć takie oszustwa.

- Upewnienie się, że stary dług został wykreślony: Jeśli spłaciłeś jakieś zadłużenie, warto sprawdzić, czy wierzyciel rzeczywiście usunął wpis z rejestru.

- Świadome zarządzanie finansami: Posiadanie pełnej wiedzy o swojej sytuacji finansowej pozwala na lepsze planowanie budżetu i unikanie nieprzyjemnych niespodzianek.

Posiadanie wpisu w KRD może mieć szereg negatywnych konsekwencji, które mogą znacząco utrudnić codzienne życie:

- Problemy z uzyskaniem kredytu lub pożyczki: Banki i firmy pożyczkowe często odmawiają finansowania osobom z negatywnymi wpisami.

- Trudności z zakupami na raty: Sklepy i operatorzy leasingowi również weryfikują KRD.

- Odmowa podpisania umowy na abonament: Operatorzy telekomunikacyjni czy dostawcy internetu mogą odmówić zawarcia umowy na telefon, internet czy telewizję.

- Problemy z wynajmem mieszkania: Niektórzy właściciele nieruchomości sprawdzają potencjalnych najemców w KRD.

- Utrudnienia w prowadzeniu działalności gospodarczej: Przedsiębiorcy z długami w KRD mogą mieć problem z pozyskaniem kontrahentów czy uzyskaniem finansowania.

Jak widać, konsekwencje mogą być poważne, dlatego tak ważne jest monitorowanie swojej sytuacji.

Jak sprawdzić swoje zadłużenie w KRD? Przewodnik krok po kroku

Sprawdzenie swojego zadłużenia w KRD jest prostsze, niż myślisz. Poniżej przedstawiam szczegółowy przewodnik, który pomoże Ci przejść przez cały proces bezproblemowo:

- Wejdź na portal konsumencki KRD: Rozpocznij od odwiedzenia strony konsument.krd.pl. To oficjalna platforma KRD przeznaczona dla osób fizycznych.

- Zarejestruj konto: Na stronie znajdź opcję rejestracji. Będziesz musiał podać podstawowe dane, takie jak imię, nazwisko, numer PESEL, adres e-mail i numer telefonu. Upewnij się, że wszystkie dane są poprawne, ponieważ będą one służyć do weryfikacji Twojej tożsamości.

-

Zweryfikuj tożsamość: To kluczowy etap, który ma na celu zapewnienie bezpieczeństwa Twoich danych. KRD wymaga potwierdzenia, że to Ty próbujesz uzyskać dostęp do swoich informacji. Najczęściej odbywa się to poprzez:

- Skan dowodu osobistego: Będziesz musiał przesłać skan lub zdjęcie swojego dowodu osobistego. Pamiętaj, aby zasłonić wrażliwe dane, takie jak numer dowodu czy zdjęcie, jeśli KRD tego nie wymaga.

- Przelew weryfikacyjny: Zazwyczaj jest to symboliczny przelew na kwotę 1 zł (lub podobną), wykonany z Twojego osobistego konta bankowego. KRD w ten sposób potwierdza, że dane na koncie bankowym zgadzają się z danymi podanymi podczas rejestracji. Kwota ta jest zazwyczaj zwracana.

- Pobierz "Raport o sobie": Po zalogowaniu się do swojego konta, poszukaj sekcji lub przycisku umożliwiającego pobranie "Raportu o sobie". Pamiętaj, że masz prawo do jednego bezpłatnego raportu co 6 miesięcy. Jeśli będziesz chciał sprawdzić się częściej, KRD oferuje płatne pakiety.

Cały proces, choć wymaga kilku kroków, jest intuicyjny i dobrze opisany na stronie KRD. W razie wątpliwości zawsze możesz skorzystać z ich pomocy technicznej.

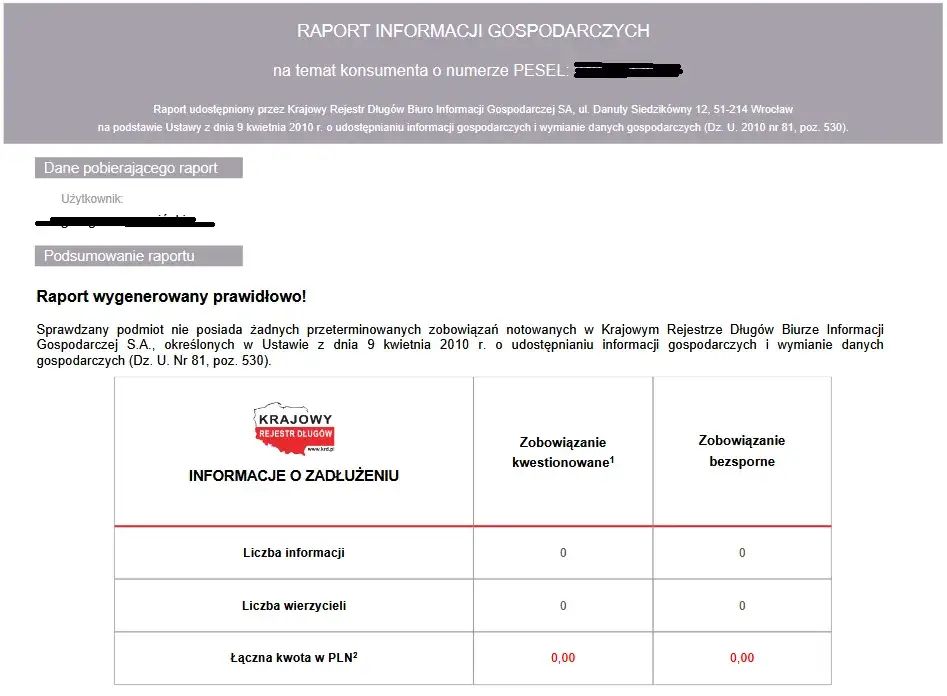

Jak czytać raport z KRD, żeby wszystko zrozumieć?

Otrzymanie raportu to jedno, ale jego zrozumienie to kolejny ważny krok. Raport z KRD jest zazwyczaj podzielony na kilka sekcji, które dostarczają kompleksowych informacji o Twojej sytuacji finansowej. Pozwól, że wyjaśnię, co oznaczają poszczególne elementy.

Na początku raportu znajdziesz ogólne podsumowanie Twojego statusu. Zwróć uwagę na sekcje dotyczące informacji pozytywnych i negatywnych. Informacje pozytywne to rzadkość w KRD, ponieważ rejestr ten koncentruje się głównie na długach. Jeśli jednak znajdziesz tam jakieś dane, mogą one dotyczyć np. spłaconych zobowiązań, które zostały poprawnie usunięte. Natomiast informacje negatywne to sedno raportu to właśnie one wskazują na Twoje aktualne zadłużenie.

W sekcji dotyczącej każdego długu znajdziesz szczegółowe dane wierzyciela. Będzie tam nazwa firmy lub instytucji, która wpisała Cię do rejestru (np. bank, firma telekomunikacyjna, dostawca mediów, firma windykacyjna). To kluczowa informacja, ponieważ pozwoli Ci zidentyfikować, kto jest Twoim wierzycielem i z kim powinieneś się skontaktować w sprawie długu.

Następnie znajdziesz precyzyjne informacje o samym długu. Raport wskaże kwotę zadłużenia, datę powstania zaległości oraz tytuł prawny długu. Tytuł prawny to rodzaj zobowiązania, np. "niezapłacona faktura za usługi telekomunikacyjne", "nieuregulowana rata kredytu", "mandat karny". Dokładna data powstania zaległości jest ważna, ponieważ pozwala ocenić, jak długo dług figuruje w rejestrze i czy nie uległ przedawnieniu (choć wpis w KRD nie ma wpływu na przedawnienie samego długu).Bardzo istotną sekcją są zapytania o Twoje dane. Znajdziesz tam listę podmiotów (firm, banków, instytucji), które sprawdzały Twoje dane w KRD w ciągu ostatnich 12 miesięcy. Jeśli widzisz tam firmy, z którymi nie miałeś żadnego kontaktu, może to być sygnał ostrzegawczy. Może to oznaczać próbę wyłudzenia kredytu na Twoje dane lub po prostu weryfikację przez podmiot, z którym np. aplikowałeś o pracę. Warto to monitorować, aby mieć pewność, że Twoje dane są bezpieczne.

Masz dług w KRD? Zobacz, co robić dalej

Odkrycie długu w KRD może być stresujące, ale pamiętaj, że to dopiero początek drogi do rozwiązania problemu. Najważniejsze to działać spokojnie i metodycznie. Oto plan działania, który polecam:

- Skontaktuj się z wierzycielem i potwierdź dług: Pierwszym krokiem jest nawiązanie kontaktu z firmą lub instytucją, która wpisała Cię do KRD. Dane kontaktowe znajdziesz w raporcie. Poproś o szczegółowe informacje dotyczące długu, w tym o jego dokładną kwotę, datę powstania i podstawę prawną. Upewnij się, że dług jest zasadny i że to faktycznie Twoje zobowiązanie.

- Negocjuj warunki spłaty: Jeśli dług jest zasadny, niezwłocznie rozpocznij negocjacje z wierzycielem. Wiele firm jest otwartych na ugodę, rozłożenie długu na raty, a nawet częściowe umorzenie odsetek, zwłaszcza jeśli wykażesz chęć współpracy. Pamiętaj, że zawsze warto próbować negocjować, aby dopasować plan spłaty do Twoich możliwości finansowych.

- Złóż reklamację, jeśli wpis jest niesłuszny: Jeśli uważasz, że wpis w KRD jest błędny lub niesłuszny (np. dług został już spłacony, nie jest Twój, lub wierzyciel nie spełnił warunków wpisu), masz prawo złożyć reklamację bezpośrednio do wierzyciela. Jeśli to nie przyniesie skutku, możesz złożyć reklamację do KRD, przedstawiając dowody na swoją rację. KRD ma obowiązek rozpatrzyć Twoją reklamację.

- Pamiętaj o usunięciu wpisu po spłacie: To bardzo ważne! Zgodnie z przepisami, to wierzyciel jest zobowiązany do usunięcia wpisu o długu z KRD niezwłocznie po spłacie całości zadłużenia. Zazwyczaj dzieje się to w ciągu kilku dni roboczych. Po uregulowaniu długu, upewnij się, że wpis został usunięty, pobierając kolejny raport (jeśli minęło 6 miesięcy od poprzedniego bezpłatnego, możesz skorzystać z płatnej opcji).

Aktywne działanie i komunikacja z wierzycielem to klucz do szybkiego rozwiązania problemu i oczyszczenia Twojego profilu w KRD.

Jak chronić swoje finanse i monitorować dane w przyszłości?

Jednorazowe sprawdzenie KRD to dobry początek, ale regularne monitorowanie i profilaktyka to podstawa długoterminowego bezpieczeństwa finansowego. KRD oferuje również płatne usługi, które mogą być bardzo przydatne. Mówię tu o alertach o nowych wpisach. Dzięki nim, za niewielką opłatą, możesz otrzymywać powiadomienia SMS lub e-mail natychmiast, gdy tylko pojawi się nowy wpis na Twój temat w KRD. Taka usługa jest szczególnie przydatna dla osób, które chcą mieć pełną kontrolę nad swoją historią kredytową, obawiają się wyłudzenia danych lub po prostu cenią sobie spokój ducha.

Aby uniknąć trafienia na listę dłużników i chronić swoje finanse, warto wdrożyć kilka dobrych praktyk:

- Terminowe płacenie rachunków: To podstawa. Ustawiaj przypomnienia, korzystaj z poleceń zapłaty lub płatności cyklicznych, aby nigdy nie przegapić terminu.

- Niebranie pożyczek ponad stan: Zawsze oceniaj swoje realne możliwości spłaty, zanim zaciągniesz jakiekolwiek zobowiązanie. Lepiej poczekać, niż wpaść w spiralę długów.

- Regularne monitorowanie swoich finansów: Sprawdzaj wyciągi bankowe, kontroluj wydatki i regularnie analizuj swój budżet. Wczesne wykrycie problemu to łatwiejsze jego rozwiązanie.

- Ostrożność w udostępnianiu danych: Chroń swoje dane osobowe i nigdy nie podawaj ich nieznanym podmiotom.

- Budowanie poduszki finansowej: Posiadanie oszczędności na „czarną godzinę” może uchronić Cię przed zaciąganiem pożyczek w nagłych sytuacjach.

Warto również zrozumieć, że KRD to nie jedyny rejestr, który monitoruje naszą historię finansową. Istnieją też inne, które pełnią nieco inne funkcje:

| Rejestr | Jakie dane gromadzi? | Kiedy warto sprawdzić? |

|---|---|---|

| KRD (Krajowy Rejestr Długów) | Głównie informacje o długach pozabankowych (np. niezapłacone rachunki za telefon, internet, media, alimenty, mandaty, zobowiązania wobec firm windykacyjnych, długi przedsiębiorców). | Przed wzięciem pożyczki pozabankowej, przed podpisaniem umowy abonamentowej, aby sprawdzić, czy nie masz nieuregulowanych rachunków, w celu ochrony przed wyłudzeniem danych. |

| BIK (Biuro Informacji Kredytowej) | Kompleksowa historia kredytowa z banków i SKOK-ów (kredyty, pożyczki, karty kredytowe, limity w koncie), zarówno pozytywna (terminowe spłaty), jak i negatywna (opóźnienia). | Przed ubieganiem się o jakikolwiek kredyt lub pożyczkę bankową, aby sprawdzić swoją zdolność kredytową, monitorować historię spłat. |

| ERIF (ERIF Biuro Informacji Gospodarczej) | Podobnie jak KRD, gromadzi dane o długach pozabankowych (np. niezapłacone rachunki, alimenty, zobowiązania wobec firm windykacyjnych). | Podobnie jak KRD, w celu sprawdzenia zadłużenia pozabankowego, zwłaszcza jeśli masz wątpliwości co do innych rejestrów. |

Rozumienie różnic między tymi rejestrami pozwala na bardziej świadome zarządzanie swoją reputacją finansową i skuteczne monitorowanie swojej sytuacji.

Przeczytaj również: Windykacja czy sąd: co wybrać, aby uniknąć zbędnych kosztów?

Twoja droga do finansowej przejrzystości co dalej?

Mam nadzieję, że ten przewodnik rozwiał Twoje wątpliwości i pokazał, że sprawdzenie zadłużenia w KRD jest prostym i dostępnym narzędziem do odzyskania kontroli nad swoimi finansami. Wiedza to pierwszy krok do bezpieczeństwa i spokoju ducha.

Oto najważniejsze wnioski, które warto zapamiętać:

- Pamiętaj, że masz prawo do bezpłatnego raportu o sobie raz na 6 miesięcy w KRD, co jest doskonałą okazją do regularnego monitorowania swojej sytuacji.

- Cały proces weryfikacji zadłużenia odbywa się online i wymaga jedynie założenia konta oraz potwierdzenia tożsamości, co jest szybkie i bezpieczne.

- Zrozumienie poszczególnych sekcji raportu, w tym danych wierzyciela i zapytań, jest kluczowe do pełnej interpretacji swojej sytuacji i wczesnego wykrywania potencjalnych zagrożeń.

- W przypadku znalezienia długu, nie zwlekaj z kontaktem z wierzycielem i negocjacjami to najszybsza droga do rozwiązania problemu i usunięcia wpisu z rejestru.

Z mojego doświadczenia wiem, że konfrontacja z potencjalnym zadłużeniem bywa trudna i stresująca. Chcę jednak podkreślić, że samo sprawdzenie KRD to akt odwagi i odpowiedzialności. To właśnie świadomość swojej sytuacji pozwala na podjęcie skutecznych działań i uniknięcie poważniejszych konsekwencji w przyszłości. Nie bój się stawiać czoła faktom to najlepsza inwestycja w Twój finansowy spokój.

Czy kiedykolwiek sprawdzaliście swoje dane w KRD? Jakie były Wasze doświadczenia z tym procesem lub co najbardziej zaskoczyło Was w raporcie? Podzielcie się swoimi przemyśleniami w komentarzach poniżej!