Wpis hipoteki sprawdzisz online w systemie EKW, znając numer księgi wieczystej.

- Podstawową i darmową metodą weryfikacji jest rządowy system Elektronicznych Ksiąg Wieczystych (EKW) dostępny online.

- Do sprawdzenia księgi niezbędny jest jej pełny numer, który powinien udostępnić Ci sprzedający lub znajdziesz go w akcie notarialnym.

- Kluczowe informacje o hipotece, takie jak wierzyciel (bank) i jej wysokość, znajdują się w Dziale IV księgi wieczystej.

- Czas oczekiwania na wpis może wynosić od kilku tygodni do nawet kilkunastu miesięcy, co wiąże się z koniecznością opłacania ubezpieczenia pomostowego.

- Pojawienie się "wzmianki o wniosku" w księdze oznacza, że proces wpisu hipoteki jest w toku, ale nie został jeszcze zakończony.

Hipoteka to nic innego jak ograniczone prawo rzeczowe, które służy do zabezpieczenia wierzytelności, najczęściej kredytu bankowego, na nieruchomości. Jej wpis do księgi wieczystej jest absolutnie kluczowy, ponieważ czyni ją publicznie znaną i prawnie skuteczną wobec wszystkich, co oznacza, że każdy potencjalny nabywca czy wierzyciel ma możliwość zapoznania się z tym obciążeniem. Bez wpisu do księgi wieczystej hipoteka nie istnieje w obrocie prawnym i nie stanowi skutecznego zabezpieczenia dla banku.

W mojej praktyce często spotykam się z pytaniem, kto tak naprawdę powinien sprawdzać wpis hipoteki. Odpowiedź jest prosta: każdy, kto ma interes prawny związany z daną nieruchomością. W szczególności dotyczy to trzech grup:

- Kredytobiorca: Jako osoba zaciągająca kredyt hipoteczny, powinieneś regularnie weryfikować postęp wpisu. Jest to kluczowe, aby wiedzieć, kiedy bank przestanie naliczać Ci ubezpieczenie pomostowe, które jest dodatkowym kosztem ponoszonym do momentu prawomocnego wpisu hipoteki.

- Kupujący nieruchomość: Zawsze, ale to zawsze, przed podpisaniem aktu notarialnego powinieneś sprawdzić księgę wieczystą. Upewnisz się w ten sposób, że nieruchomość nie jest obciążona nieznanymi hipotekami lub innymi prawami, które mogłyby skomplikować transakcję lub narazić Cię na straty.

- Właściciel nieruchomości: Nawet jeśli nie sprzedajesz ani nie kupujesz, warto od czasu do czasu skontrolować stan prawny swojej nieruchomości. Pozwala to na szybkie wykrycie ewentualnych nieprawidłowości, takich jak np. wpis hipoteki przymusowej, o której nie miałeś pojęcia.

Zaniechanie weryfikacji wpisu hipoteki może prowadzić do poważnych konsekwencji. Największym ryzykiem jest nieświadomy zakup nieruchomości z nieznanym obciążeniem, na przykład hipoteką przymusową, która może zostać wpisana na wniosek urzędu skarbowego lub ZUS-u za zaległości poprzedniego właściciela. Innym problemem dla kredytobiorców jest przedłużające się płacenie ubezpieczenia pomostowego, jeśli nie dostarczą do banku potwierdzenia prawomocnego wpisu hipoteki, co oznacza niepotrzebne dodatkowe koszty.

Jak sprawdzić wpis hipoteki online w 4 prostych krokach

Numer księgi wieczystej to unikalny identyfikator każdej nieruchomości, który pozwala na dostęp do jej pełnego stanu prawnego. Składa się on z trzech części, na przykład WA1M/00012345/6, gdzie "WA1M" to kod wydziału ksiąg wieczystych sądu rejonowego, "00012345" to numer repertorium księgi, a "6" to cyfra kontrolna. Taki numer znajdziesz w akcie notarialnym, umowie deweloperskiej lub powinien udostępnić Ci go sprzedający nieruchomość.

Aby sprawdzić wpis hipoteki, musisz skorzystać z oficjalnego i bezpłatnego systemu Elektronicznych Ksiąg Wieczystych (EKW), który jest udostępniany przez Ministerstwo Sprawiedliwości. Pamiętaj, że jedynym wiarygodnym źródłem do weryfikacji online jest strona ekw.ms.gov.pl. Unikaj innych, komercyjnych serwisów, które często pobierają opłaty za dostęp do tych samych, publicznie dostępnych danych.

Oto jak krok po kroku wypełnić formularz na stronie EKW:

- Wejdź na stronę ekw.ms.gov.pl i wybierz opcję "Przeglądanie księgi wieczystej".

- Następnie kliknij "Wyszukaj księgę po numerze".

- W formularzu, który się pojawi, uzupełnij trzy pola, korzystając z pełnego numeru księgi wieczystej. Wpisz odpowiednio: kod wydziału, numer księgi i cyfrę kontrolną.

- Po uzupełnieniu wszystkich danych kliknij przycisk "Szukaj".

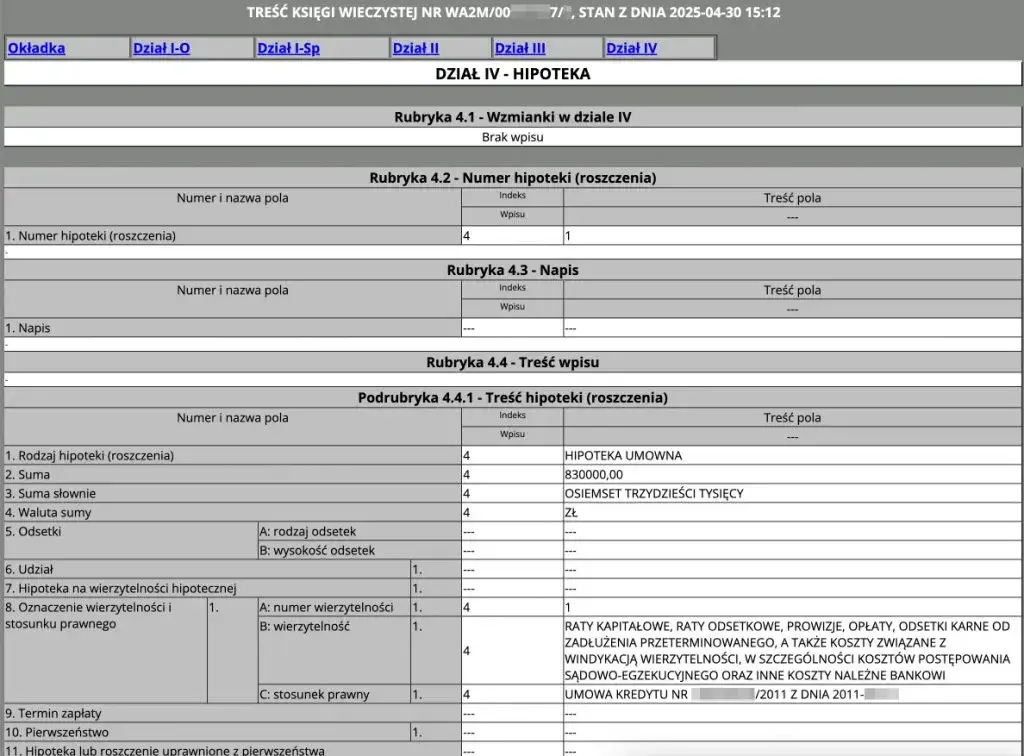

Po otwarciu księgi wieczystej zobaczysz kilka działów. Aby sprawdzić informacje o hipotece, musisz przejść do Działu IV "Hipoteka". To właśnie tam znajdują się wszystkie szczegóły dotyczące zabezpieczenia kredytu lub innych obciążeń hipotecznych na nieruchomości.

Na co zwrócić uwagę w Dziale IV księgi wieczystej?

W Dziale IV księgi wieczystej kluczowe jest, abyś zweryfikował, czy nazwa wierzyciela hipotecznego zgadza się z nazwą banku, który udzielił Ci kredytu. To podstawowa informacja, która potwierdza, że hipoteka została wpisana na rzecz właściwej instytucji.

Często klienci pytają mnie, dlaczego suma hipoteki wpisana w księdze wieczystej jest znacznie wyższa niż kwota zaciągniętego kredytu, często wynosząc 150-200% jego wartości. Odpowiedź jest prosta: to standardowa praktyka banków. Ma ona na celu zabezpieczenie nie tylko samego kapitału kredytu, ale również odsetek, prowizji, opłat oraz ewentualnych kosztów dochodzenia roszczeń w przyszłości. Dzięki temu bank ma pewność, że jego wierzytelność będzie w pełni zabezpieczona, nawet jeśli w trakcie spłaty pojawią się dodatkowe koszty.

Warto również rozróżnić dwa główne rodzaje hipotek, które możesz spotkać w Dziale IV:

| Rodzaj hipoteki | Kluczowa cecha |

|---|---|

| Hipoteka umowna | Wynika z umowy (np. kredytowej) zawartej między właścicielem nieruchomości a wierzycielem (np. bankiem). Jest ustanawiana dobrowolnie, najczęściej w celu zabezpieczenia kredytu. |

| Hipoteka przymusowa | Może być wpisana na wniosek organów państwowych (np. ZUS, Urząd Skarbowy, gminy) w celu zabezpieczenia zaległości publicznoprawnych (np. niezapłaconych podatków, składek). Właściciel nieruchomości nie wyraża na nią zgody. |

Jeśli w Dziale IV księgi wieczystej natkniesz się na zapis "wzmianka o wniosku", oznacza to, że do sądu wpłynął wniosek dotyczący tej księgi (np. o wpis hipoteki), który czeka na rozpatrzenie. Jest to bardzo ważna informacja, ponieważ sygnalizuje, że stan prawny nieruchomości może ulec zmianie po rozpatrzeniu tego wniosku. Dopóki wzmianka widnieje, wpis nie jest prawomocny, a sytuacja prawna nie jest jeszcze ostateczna.

Wpis hipoteki w praktyce: odpowiedzi na częste pytania

Jednym z najczęściej zadawanych pytań, które słyszę, jest to dotyczące czasu oczekiwania na wpis hipoteki. Muszę przyznać, że czasy te mogą się znacznie różnić w zależności od obciążenia konkretnego sądu rejonowego. W mniejszych miejscowościach proces może trwać od kilku tygodni, ale w dużych aglomeracjach, takich jak Warszawa, Kraków czy Wrocław, czas oczekiwania potrafi wynieść nawet kilkanaście miesięcy. Jest to niestety spory problem dla kredytobiorców, którzy przez ten okres muszą opłacać ubezpieczenie pomostowe.

Status złożonego wniosku o wpis hipoteki możesz monitorować właśnie poprzez obserwowanie wspomnianej już "wzmianki o wniosku" w systemie EKW. Jej pojawienie się oznacza, że wniosek został przyjęty i jest w toku. Natomiast zniknięcie wzmianki i pojawienie się docelowego wpisu hipoteki w Dziale IV oznacza zakończenie całej procedury i prawomocne ustanowienie zabezpieczenia.

Co zrobić, jeśli znajdziesz błąd we wpisie hipoteki, na przykład literówkę w nazwisku wierzyciela lub błędną kwotę? W takiej sytuacji najpierw skontaktuj się z bankiem. Często to bank, jako wierzyciel, będzie musiał zainicjować proces sprostowania. Jeśli bank nie będzie w stanie pomóc lub błąd jest istotny, możesz złożyć w sądzie wniosek o sprostowanie wpisu, załączając odpowiednie dokumenty potwierdzające pomyłkę.

Chociaż system EKW jest niezwykle wygodny i wystarczający do większości weryfikacji, istnieją sytuacje, kiedy warto skorzystać z tradycyjnej wizyty w sądzie rejonowym. Głównie dotyczy to przypadków, gdy potrzebujesz urzędowego, płatnego odpisu z księgi wieczystej. Taki odpis jest dokumentem z pieczęcią sądu i może być wymagany w niektórych urzędach lub instytucjach, w przeciwieństwie do informacyjnego wglądu online.

Sprawdziłem wpis hipoteki co dalej?

Jeśli pomyślnie zweryfikowałeś wpis hipoteki w Dziale IV księgi wieczystej, gratuluję! To bardzo ważny moment dla każdego kredytobiorcy. Prawomocny wpis hipoteki do księgi wieczystej jest bowiem podstawą do tego, by bank przestał naliczać Ci opłatę za ubezpieczenie pomostowe. Aby to nastąpiło, musisz dostarczyć do banku potwierdzenie wpisu najczęściej wystarczy wydruk z systemu EKW lub, w zależności od wymagań banku, urzędowy odpis z księgi wieczystej. Nie zwlekaj z tym, aby jak najszybciej zakończyć płacenie tej składki.

Proces weryfikacji wykreślenia hipoteki po całkowitej spłacie kredytu jest analogiczny do jej wpisu. Po spłaceniu długu bank wydaje zgodę na wykreślenie hipoteki, a Ty (lub notariusz) składasz wniosek do sądu. Po złożeniu odpowiedniego wniosku do sądu, należy regularnie sprawdzać system EKW, czy w Dziale IV nie ma już żadnych wpisów dotyczących hipoteki. Jej brak oznacza, że nieruchomość jest wolna od tego obciążenia, co jest kluczowe np. przy planowanej sprzedaży.

Przeczytaj również: Kredyt we frankach: kiedy przedawnienie i co musisz wiedzieć

Twoja droga do pewności prawnej nieruchomości Kluczowe wnioski

Mam nadzieję, że ten przewodnik rozwiał Twoje wątpliwości i dostarczył konkretnych narzędzi do samodzielnej weryfikacji wpisu hipoteki do księgi wieczystej. Jak widać, dostęp do tych kluczowych informacji jest prostszy, niż mogłoby się wydawać, a świadomość stanu prawnego nieruchomości to podstawa bezpieczeństwa.

Podsumowując, oto najważniejsze lekcje, które warto zapamiętać:

- System EKW (ekw.ms.gov.pl) to Twoje bezpłatne i wiarygodne źródło informacji o hipotece.

- Numer księgi wieczystej jest absolutnie niezbędny do weryfikacji online bez niego ani rusz.

- Dział IV księgi wieczystej to miejsce, gdzie znajdziesz wszystkie szczegóły o obciążeniu, w tym wierzyciela i wysokość hipoteki.

- Pamiętaj o długim czasie oczekiwania na wpis i znaczeniu "wzmianki o wniosku" to sygnał, że proces jest w toku.

Z mojego doświadczenia wiem, że świadomość prawna i samodzielność w weryfikacji kluczowych dokumentów to podstawa bezpieczeństwa każdej transakcji nieruchomościowej. Nie bój się korzystać z dostępnych narzędzi to Twoje prawo i obowiązek, by chronić swoje interesy. Pamiętaj, że nawet drobna weryfikacja może uchronić Cię przed dużymi problemami, a regularne sprawdzanie stanu księgi wieczystej to wyraz odpowiedzialności.

A jakie są Wasze doświadczenia z weryfikacją wpisów w księgach wieczystych? Czy napotkaliście na jakieś trudności lub macie własne cenne wskazówki, którymi chcielibyście się podzielić? Dajcie znać w komentarzach poniżej!