Chociaż hipoteka zwykła jest już instytucją historyczną w polskim prawie, to wciąż możemy natknąć się na jej wpisy w księgach wieczystych wielu nieruchomości. Dla właścicieli, którzy nabyli dom czy mieszkanie z takim obciążeniem, zrozumienie jej specyfiki jest kluczowe. W tym artykule wyjaśnię, czym dokładnie była hipoteka zwykła, czym różniła się od hipoteki kaucyjnej i co jej obecność w księdze wieczystej oznacza dla Ciebie dzisiaj.

Hipoteka zwykła zabezpieczała stałą kwotę długu wyjaśniamy to historyczne pojęcie.

- Hipoteka zwykła była formą zabezpieczenia wierzytelności o z góry określonej, niezmiennej kwocie (np. kapitału kredytu).

- Jest to instytucja historyczna, zniesiona nowelizacją prawa, która weszła w życie 20 lutego 2011 roku.

- W odróżnieniu od hipoteki kaucyjnej, nie obejmowała odsetek, prowizji ani innych kosztów o zmiennej wysokości.

- Mimo że nie można jej już ustanowić, stare wpisy w księgach wieczystych pozostają w mocy aż do spłaty długu i wykreślenia.

Co w praktyce oznaczała hipoteka zwykła?

Hipoteka zwykła była ograniczonym prawem rzeczowym, które służyło do zabezpieczenia wierzytelności pieniężnej o ściśle określonej wysokości. Jej kwota była znana i niezmienna w momencie ustanowienia, co stanowiło jej fundamentalną cechę.

Głównym zadaniem hipoteki zwykłej było zabezpieczenie spłaty samego kapitału kredytu lub innej pożyczki, której wartość była z góry ustalona. Nie obejmowała ona zmiennych elementów, takich jak odsetki czy koszty windykacji.

Podstawą prawną funkcjonowania hipoteki zwykłej była Ustawa o księgach wieczystych i hipotece z 6 lipca 1982 roku. To właśnie w niej uregulowano zasady jej ustanawiania i działania, które obowiązywały przez wiele lat.

Hipoteka zwykła kontra kaucyjna czyli kluczowe różnice

Przed rokiem 2011 banki często wymagały ustanowienia dwóch hipotek na jednej nieruchomości, aby w pełni zabezpieczyć swoje wierzytelności. Wynikało to bezpośrednio z konstrukcji prawnej hipoteki zwykłej, która mogła zabezpieczyć jedynie ściśle określoną, znaną z góry kwotę, taką jak kapitał kredytu. Aby zabezpieczyć zmienne elementy zobowiązania, takie jak odsetki, prowizje czy ewentualne koszty windykacji, konieczne było ustanowienie drugiej, odrębnej hipoteki hipoteki kaucyjnej. To właśnie ta podwójna konstrukcja była charakterystyczna dla tamtego okresu.

| Rodzaj hipoteki | Co zabezpieczała? |

|---|---|

| Hipoteka zwykła | Wierzytelność o stałej, znanej wysokości, np. kapitał kredytu. |

| Hipoteka kaucyjna | Wierzytelność o nieustalonej wysokości do określonej sumy maksymalnej, np. odsetki, prowizje, koszty windykacji. |

Dlaczego hipoteka zwykła przeszła do historii?

Hipoteka zwykła przeszła do historii wraz z nowelizacją Ustawy o księgach wieczystych i hipotece, która weszła w życie 20 lutego 2011 roku. Celem tej zmiany było uproszczenie i unowocześnienie przepisów dotyczących zabezpieczeń hipotecznych. Ustawodawca uznał, że dotychczasowy podział na hipotekę zwykłą i kaucyjną jest zbyt skomplikowany i generuje niepotrzebne trudności w obrocie nieruchomościami.

W miejsce dwóch rodzajów hipotek wprowadzono jedną, znacznie bardziej elastyczną instytucję hipotekę umowną. Nowa hipoteka jest w stanie zabezpieczyć zarówno wierzytelności o ściśle określonej kwocie, jak i te o zmiennej wysokości, przyszłe czy warunkowe, do określonej sumy maksymalnej. Dzięki temu banki nie muszą już ustanawiać dwóch oddzielnych zabezpieczeń.

Ta zmiana przyniosła szereg korzyści dla kredytobiorców, co moim zdaniem było bardzo pozytywnym krokiem:

- Uproszczenie procedur: Zamiast dwóch wpisów w księdze wieczystej, jest tylko jeden, co znacznie ułatwia procesy związane z obciążaniem i wykreślaniem hipotek.

- Niższe koszty sądowe: Mniej wpisów to niższe opłaty sądowe za ich ustanowienie i wykreślenie.

- Większa przejrzystość: Jedna hipoteka jest łatwiejsza do zrozumienia i analizy dla potencjalnych nabywców nieruchomości.

- Szybszy obrót nieruchomościami: Uproszczone procedury przekładają się na sprawniejsze transakcje kupna-sprzedaży obciążonych nieruchomości.

Co oznacza stara hipoteka zwykła w twojej księdze wieczystej?

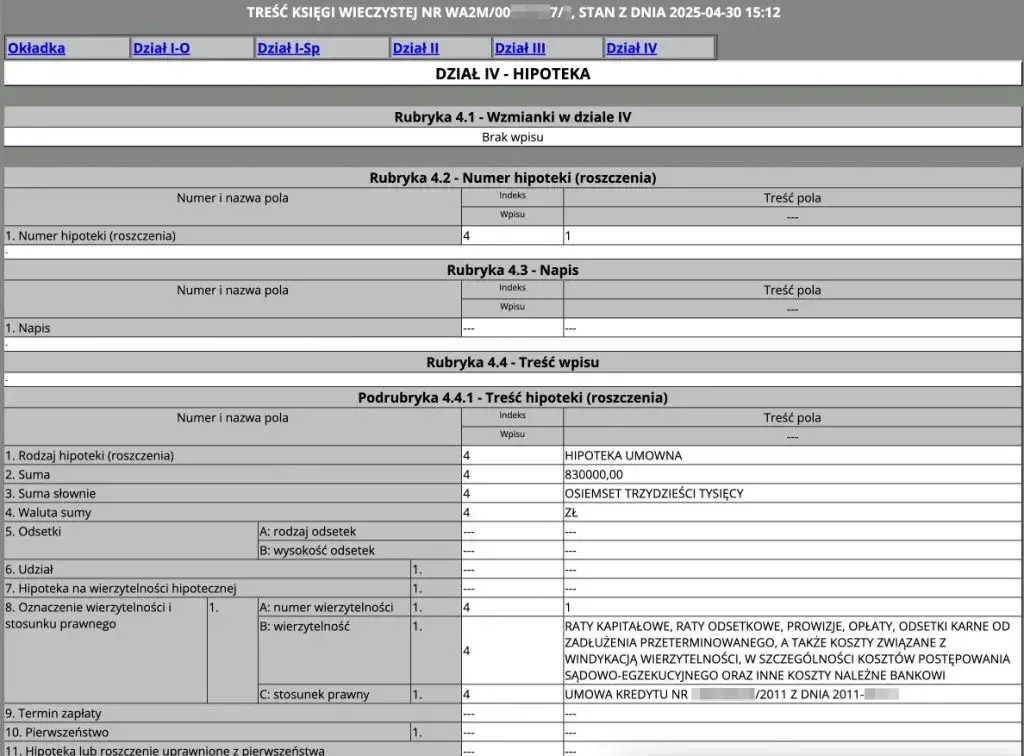

Jeśli zastanawiasz się, czy Twoja nieruchomość jest obciążona hipoteką zwykłą, możesz to łatwo sprawdzić. Wystarczy zajrzeć do działu IV księgi wieczystej prowadzonej dla danej nieruchomości. To właśnie tam znajdują się wszelkie wpisy dotyczące hipotek, zarówno tych historycznych, jak i współczesnych. Dostęp do ksiąg wieczystych jest publiczny i można je przeglądać online na stronie Ministerstwa Sprawiedliwości.

Należy pamiętać, że mimo iż hipoteka zwykła nie jest już ustanawiana, stare wpisy dokonane przed 20 lutego 2011 roku są w pełni ważne i wiążące. Oznacza to, że wierzytelność, którą zabezpieczały, nadal istnieje i obciąża nieruchomość, dopóki nie zostanie spłacona, a hipoteka wykreślona.

Wpisy hipotek zwykłych dokonane przed 20 lutego 2011 roku zachowują swoją moc prawną aż do ich wykreślenia.

Jak krok po kroku działał proces hipoteki zwykłej?

Proces związany z hipoteką zwykłą, od jej powstania do wykreślenia, był dość jasno określony. Opierał się na dwóch kluczowych etapach:

-

Ustanowienie hipoteki:

Hipoteka zwykła powstawała na podstawie umowy pomiędzy wierzycielem (najczęściej bankiem) a właścicielem nieruchomości. Umowa ta musiała być zawarta w formie pisemnej pod rygorem nieważności, a często stanowiła część szerszej umowy kredytowej. Kluczowym elementem było jednak dokonanie konstytutywnego wpisu do działu IV księgi wieczystej nieruchomości. Dopiero ten wpis powodował, że hipoteka stawała się skuteczna prawnie i obciążała nieruchomość.

-

Wykreślenie hipoteki:

Po całkowitej spłacie długu, który był zabezpieczony hipoteką zwykłą, właściciel nieruchomości miał prawo ubiegać się o jej wykreślenie z księgi wieczystej. Podstawą do tego było uzyskanie od wierzyciela (banku) specjalnego dokumentu, tzw. kwitu mazalnego, potwierdzającego uregulowanie zobowiązania i wyrażającego zgodę na wykreślenie hipoteki. Z tym dokumentem właściciel składał wniosek do sądu wieczystoksięgowego.

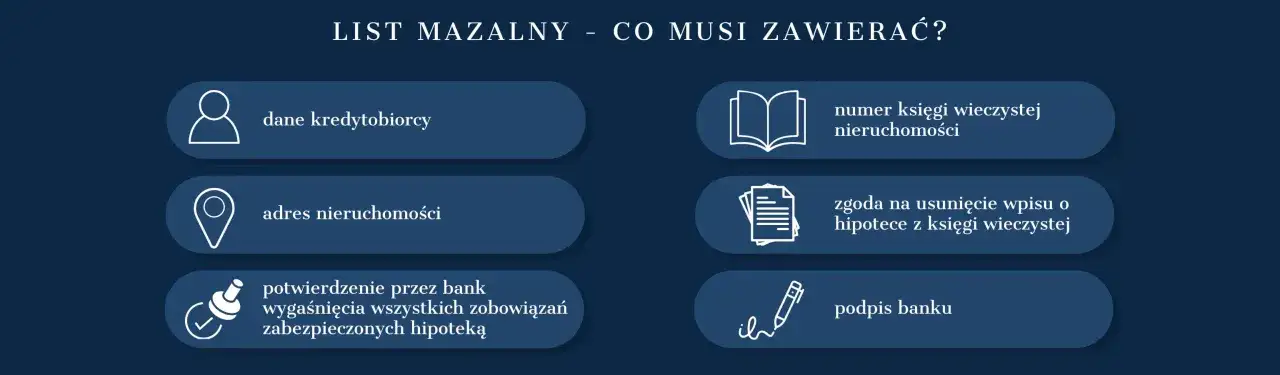

Kwit mazalny kluczowy dokument od banku

Kwit mazalny to niezwykle ważny dokument, który do dziś jest niezbędny, aby usunąć stary wpis hipoteki z księgi wieczystej. Jest to pisemne oświadczenie wierzyciela (w przypadku kredytu banku), które potwierdza, że całe zabezpieczone hipoteką zadłużenie zostało spłacone i jednocześnie zawiera wyraźną zgodę na wykreślenie hipoteki z działu IV księgi wieczystej. Bez tego dokumentu, nawet po spłaceniu kredytu, sąd nie wykreśli hipoteki, ponieważ potrzebuje formalnego potwierdzenia od podmiotu, na rzecz którego była ona ustanowiona.

Jak złożyć wniosek o wykreślenie starej hipoteki zwykłej?

Wykreślenie starej hipoteki zwykłej z księgi wieczystej, choć wymaga kilku kroków, jest procedurą, którą można przeprowadzić samodzielnie. Oto jak to zrobić:

- Uzyskaj kwit mazalny od wierzyciela: To najważniejszy dokument. Skontaktuj się z bankiem (lub innym wierzycielem), który był beneficjentem hipoteki, i poproś o wydanie kwitu mazalnego. Bank ma obowiązek go wystawić po całkowitej spłacie długu. Upewnij się, że dokument jest prawidłowo sporządzony i zawiera wszystkie niezbędne dane, w tym zgodę na wykreślenie.

- Wypełnij wniosek sądowy: Musisz wypełnić formularz wniosku o wykreślenie hipoteki. Najczęściej jest to formularz KW-WPIS. Dostępny jest on na stronach internetowych sądów lub w ich biurach podawczych. Wypełnij go starannie, podając dane nieruchomości (numer księgi wieczystej), dane wierzyciela i dłużnika oraz numer hipoteki do wykreślenia.

- Uiść opłatę sądową: Za wykreślenie hipoteki pobierana jest stała opłata sądowa w wysokości 100 zł. Dowód wpłaty należy dołączyć do wniosku. Opłatę można uiścić w kasie sądu lub przelewem na konto bankowe sądu.

- Złóż dokumenty w sądzie: Kompletny wniosek wraz z kwitem mazalnym i dowodem uiszczenia opłaty złóż w wydziale ksiąg wieczystych sądu rejonowego właściwego dla miejsca położenia nieruchomości. Możesz to zrobić osobiście w biurze podawczym lub wysłać pocztą.

Przeczytaj również: Jak obniżyć ratę kredytu frankowego? Sąd, ugoda czy nadpłata?

Co warto zapamiętać o hipotece zwykłej?

Mam nadzieję, że ten artykuł pomógł Ci zrozumieć, czym była hipoteka zwykła i dlaczego, mimo że jest już instytucją historyczną, nadal może mieć znaczenie dla właścicieli nieruchomości. Rozjaśniłam jej mechanizm, kluczowe różnice w stosunku do hipoteki kaucyjnej oraz wskazałam, co należy zrobić, jeśli taki wpis figuruje w księdze wieczystej Twojej nieruchomości.

- Hipoteka zwykła zabezpieczała wyłącznie stałą kwotę długu, najczęściej kapitał kredytu, i została zniesiona 20 lutego 2011 roku.

- Przed nowelizacją ustawy, często współistniała z hipoteką kaucyjną, która zabezpieczała zmienne koszty, takie jak odsetki.

- Wpisy hipoteki zwykłej dokonane przed 2011 rokiem są nadal ważne i wiążące, dopóki nie zostaną wykreślone.

- Kwit mazalny od wierzyciela to kluczowy dokument, bez którego nie jest możliwe wykreślenie starej hipoteki z księgi wieczystej.

Z mojego doświadczenia wynika, że wiele osób jest zaskoczonych obecnością starych wpisów w księgach wieczystych, zwłaszcza jeśli kupiły nieruchomość na rynku wtórnym. Zawsze podkreślam, jak ważne jest dokładne sprawdzenie działu IV księgi wieczystej przed zakupem, aby uniknąć nieprzyjemnych niespodzianek i wiedzieć, jakie kroki należy podjąć, aby nieruchomość była "czysta" prawnie.

A Wy, czy spotkaliście się z hipoteką zwykłą w swojej księdze wieczystej? Jakie macie doświadczenia z jej wykreślaniem? Podzielcie się swoimi historiami i pytaniami w komentarzach!