Wiele osób, słysząc o Krajowym Rejestrze Długów (KRD), od razu myśli o problemach finansowych i negatywnych wpisach. Jednak samo posiadanie konta w portalu konsumenckim KRD nie jest równoznaczne z byciem dłużnikiem. W rzeczywistości, "rezygnacja z KRD" może oznaczać dwie zupełnie różne rzeczy: techniczną rezygnację z usługi monitorowania własnej historii kredytowej lub prawny proces usuwania informacji o faktycznym zadłużeniu. W tym artykule, jako Barbara Gajewska, podzielę się z Wami moją wiedzą i doświadczeniem, abyście mogli skutecznie zarządzać swoją obecnością w KRD i, co najważniejsze, pozbyć się niechcianych wpisów.

Rezygnacja z KRD: Usuń konto lub wykreśl dług poznaj kluczowe różnice i skuteczne kroki

- "Rezygnacja z KRD" może oznaczać usunięcie konta w portalu konsumenckim (czynność techniczna) lub usunięcie wpisu o zadłużeniu (proces prawny).

- Usunięcie konta w serwisie konsumenckim nie powoduje automatycznego usunięcia wpisu o długu.

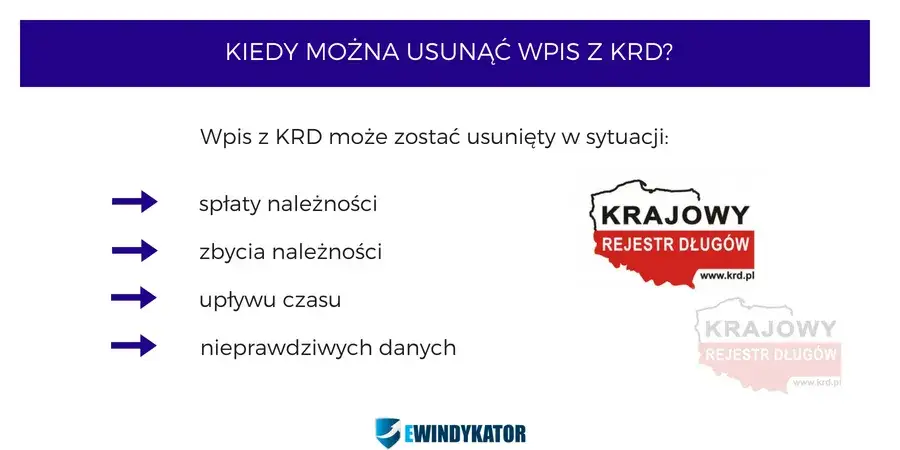

- Wpis o długu może usunąć wyłącznie wierzyciel, w ciągu 14 dni od całkowitej spłaty zadłużenia.

- Masz prawo wnieść sprzeciw do KRD, jeśli wpis jest nieprawdziwy, nieaktualny lub bezpodstawny.

- KRD przetwarza dane o dłużnikach na podstawie Ustawy o udostępnianiu informacji gospodarczych, a nie zgody RODO.

- Przedawnienie długu nie usuwa automatycznie wpisu z KRD wymaga aktywnego podniesienia zarzutu.

Konto w KRD a wpis o długu: poznaj kluczowe różnice

Zacznijmy od podstaw. Konto w portalu konsumenckim KRD (konsument.krd.pl) to narzędzie, które pozwala Ci na bieżąco monitorować swoją sytuację finansową. Możesz sprawdzić, czy nie figurujesz w rejestrze jako dłużnik, a także jakie informacje na Twój temat posiada KRD. Jest to usługa techniczna, która daje Ci wgląd w dane, a nie jest przyczyną Twoich problemów finansowych. Umowa na korzystanie z tego serwisu często jest zawierana na czas określony, na przykład na dwa miesiące, a po tym okresie, jeśli nie zostanie wypowiedziana, automatycznie przekształca się w umowę na czas nieokreślony. Pamiętaj, że samo posiadanie tego konta nie jest problemem to raczej narzędzie do jego wczesnego wykrywania.

Zupełnie inaczej wygląda sytuacja z wpisem o zadłużeniu w KRD. Taki wpis oznacza, że istnieje udokumentowane zobowiązanie finansowe, którego nie spłacasz. Ma on realny wpływ na Twoją zdolność kredytową, utrudniając uzyskanie pożyczki, leasingu czy nawet wynajęcie mieszkania. Kluczowe jest tutaj to, że za dodanie, aktualizację oraz usunięcie wpisu o długu odpowiada wyłącznie wierzyciel. KRD w tym przypadku działa jako administrator danych, który przetwarza informacje przekazane przez wierzycieli na podstawie obowiązujących przepisów prawa.

Często spotykam się z pytaniem: "Czy jak usunę konto w KRD, to zniknie mój dług?". Odpowiedź brzmi: nie. Usunięcie konta w portalu konsumenckim to tylko techniczna czynność rezygnacji z usługi monitorowania. Wpis o zadłużeniu jest osobnym bytem, przetwarzanym na podstawie Ustawy o udostępnianiu informacji gospodarczych. Nie ma on nic wspólnego z tym, czy masz aktywne konto w serwisie konsumenckim, ani z Twoimi zgodami w ramach RODO. Dopóki dług nie zostanie spłacony i wierzyciel nie zleci jego usunięcia, wpis będzie widniał w rejestrze.

Scenariusz 1: Jak usunąć konto w serwisie konsumenckim KRD? Instrukcja krok po kroku

Jeśli Twoim celem jest jedynie rezygnacja z usługi monitorowania własnej historii w KRD, proces jest stosunkowo prosty. Najpierw musisz zalogować się do swojego panelu na stronie konsument.krd.pl. Po zalogowaniu poszukaj sekcji dotyczącej zarządzania kontem, ustawień lub rozwiązania umowy. Zazwyczaj opcje te są jasno oznaczone.

Rezygnacja z konta konsumenckiego polega na formalnym rozwiązaniu umowy o świadczenie tej usługi. Musisz postępować zgodnie z regulaminem serwisu. Zazwyczaj wymaga to wypełnienia odpowiedniego formularza lub wysłania oświadczenia o wypowiedzeniu umowy. Upewnij się, że posiadasz dane potrzebne do identyfikacji Twojego konta, takie jak login, adres e-mail czy numer telefonu, które podałeś podczas rejestracji.

Po potwierdzeniu rezygnacji, stracisz dostęp do serwisu konsumenckiego KRD. Dane związane z samym korzystaniem z usługi będą przetwarzane zgodnie z polityką prywatności KRD przez określony czas. Jednak, jak już wielokrotnie podkreślałam, nie wpłynie to w żaden sposób na ewentualne wpisy o Twoich zadłużeniach widniejące w rejestrze. Te pozostaną bez zmian, dopóki nie zostaną usunięte przez wierzyciela.

Scenariusz 2: Jak skutecznie wykreślić wpis o zadłużeniu z KRD?

To jest kluczowy scenariusz, który dotyczy faktycznego rozwiązania problemu zadłużenia. Podstawowym i absolutnie niezbędnym warunkiem do usunięcia wpisu o długu z KRD jest jego całkowita spłata. Po uregulowaniu wszystkich należności, wierzyciel ma prawny obowiązek zaktualizować lub usunąć wpis w KRD. Co ważne, ustawa nakłada na niego termin: ma na to 14 dni od momentu, gdy dług został w całości spłacony.

Co jednak, gdy wierzyciel zwleka z usunięciem wpisu, mimo że dług został spłacony? Oto kroki, które powinieneś podjąć:

- Upewnij się, że dług został spłacony w całości. Sprawdź wszystkie odsetki, koszty dodatkowe i opłaty.

- Uzyskaj potwierdzenie spłaty. Jest to kluczowy dowód. Może to być potwierdzenie przelewu, oficjalne pismo od wierzyciela potwierdzające uregulowanie należności lub zaświadczenie.

- Wyślij do wierzyciela formalne wezwanie do usunięcia wpisu. W piśmie tym powołaj się na fakt całkowitej spłaty długu (dołączając dowód) oraz na 14-dniowy termin ustawowy, w którym wierzyciel ma obowiązek zaktualizować lub usunąć wpis w KRD. Zachowaj kopię tego pisma i dowód jego nadania (np. potwierdzenie nadania listu poleconego).

Jeśli uważasz, że wpis w KRD jest nieprawdziwy, nieaktualny lub został dodany bezpodstawnie, masz prawo wnieść sprzeciw. Procedura wygląda następująco:

- Złóż pisemny sprzeciw do KRD. W sprzeciwie jasno przedstaw powody, dla których uważasz wpis za niezasadny. Dołącz wszelkie dokumenty, które mogą potwierdzić Twoje stanowisko.

- KRD zwróci się do wierzyciela o weryfikację. Rejestr musi skontaktować się z podmiotem, który dodał wpis, aby wyjaśnić sprawę.

- Na czas wyjaśniania, przy informacji o Twoim długu w KRD pojawi się stosowna wzmianka informująca o toczącym się postępowaniu wyjaśniającym.

Warto również pamiętać o kwestii przedawnienia długu. Samo przedawnienie roszczenia nie powoduje automatycznego usunięcia wpisu z KRD. Wierzyciel nadal może przetwarzać te informacje, dopóki wpis nie zostanie usunięty z innych powodów. Aby skutecznie zablokować możliwość dochodzenia przedawnionego roszczenia, a tym samym stworzyć podstawę do usunięcia wpisu, musisz aktywnie podnieść zarzut przedawnienia. Często wymaga to postępowania sądowego. Bez Twojej inicjatywy, przedawniony dług może nadal widnieć w rejestrze.

Twoje prawa w walce z wpisem o zadłużeniu: na co możesz się powołać?

Kluczowe dla zrozumienia Twoich praw jest świadomość, na jakiej podstawie KRD przetwarza dane o dłużnikach. Nie jest to zgoda RODO, lecz bezpośrednio Ustawa o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych. Oznacza to, że wycofanie zgody na przetwarzanie danych osobowych w ramach RODO nie jest skutecznym sposobem na usunięcie wpisu o długu, jeśli ten jest zasadny i został dodany zgodnie z prawem. RODO dotyczy zgód, a tutaj mamy do czynienia z obowiązkiem prawnym.

Często pojawia się pytanie o "prawo do bycia zapomnianym" w kontekście RODO. W przypadku legalnie przetwarzanych danych o zadłużeniu, które są niezbędne do realizacji celów określonych w ustawie, to prawo zazwyczaj nie ma zastosowania. Dane te są przetwarzane na podstawie przepisów prawa, a nie dobrowolnej zgody, stąd mechanizmy RODO dotyczące usuwania danych mogą być ograniczone.

Aby Twoje żądania zostały wysłuchane, kluczowa jest skuteczna komunikacja. Oto kilka praktycznych wskazówek, które sprawdziły się w mojej praktyce:

- Komunikuj się pisemnie. Wysyłaj listy polecone za potwierdzeniem odbioru lub e-maile z prośbą o potwierdzenie otrzymania wiadomości.

- Zachowuj kopie całej korespondencji. Każdy list, e-mail czy formularz, który wysyłasz lub otrzymujesz, powinien być przez Ciebie archiwizowany.

- Powołuj się na konkretne przepisy. Zawsze, gdy to możliwe, odwołuj się do odpowiednich artykułów ustawy lub terminów, takich jak wspomniany 14-dniowy termin dla wierzyciela na usunięcie wpisu po spłacie.

Rezygnacja ze zgód marketingowych w KRD: jak przestać otrzymywać oferty?

Zarządzanie zgodami marketingowymi to zupełnie odrębna kwestia od usunięcia konta w portalu konsumenckim czy wykreślenia wpisu o długu. Jeśli nie chcesz otrzymywać od KRD ofert handlowych czy materiałów marketingowych, możesz łatwo z nich zrezygnować. Opcje te zazwyczaj znajdziesz w ustawieniach swojego konta użytkownika na stronie KRD, w sekcji dotyczącej preferencji komunikacyjnych lub zgód marketingowych. Alternatywnie, możesz skontaktować się bezpośrednio z biurem obsługi klienta KRD i poprosić o wycofanie tych zgód.

Pamiętaj o kluczowej różnicy: zgoda marketingowa jest dobrowolna i możesz ją wycofać w dowolnym momencie. Podstawa przetwarzania danych o długu jest natomiast ustawowa i niezależna od Twojej woli czy zgody. Dlatego wycofanie zgody marketingowej nie ma wpływu na istnienie wpisu o zadłużeniu.

Najczęstsze błędy i pułapki podczas "rezygnacji" z KRD: czego unikać?

W mojej pracy często widzę, jak wiele osób wpada w pułapki, próbując "zrezygnować" z KRD. Największym błędem jest myślenie, że sam kontakt z KRD wystarczy do usunięcia długu. Pamiętajmy KRD jest administratorem danych, ale to wierzyciel ma moc sprawczą w kwestii dodawania i usuwania informacji o zadłużeniu. KRD jedynie przetwarza te dane zgodnie z prawem.

Kolejną pułapką jest ignorowanie korespondencji. Zarówno od wierzyciela, jak i od samego KRD. Niezwracanie uwagi na pisma, wezwania czy informacje może znacząco pogorszyć Twoją sytuację, prowadząc do dalszych komplikacji prawnych lub finansowych.

Na koniec, niezwykle ważne jest, aby uzyskać i przechowywać pisemne potwierdzenie spłaty długu. Jest to Twój najważniejszy dowód w przypadku problemów z usunięciem wpisu. Bez niego, udowodnienie, że dług został uregulowany, może być bardzo trudne, a nawet niemożliwe.

Przeczytaj również: Jak sprawdzić siebie w KRD i uniknąć nieprzyjemnych niespodzianek

Twoja droga do porządku w KRD kluczowe wnioski i kolejne kroki

Mam nadzieję, że ten artykuł rozwiał Twoje wątpliwości dotyczące "rezygnacji" z Krajowego Rejestru Długów. Teraz już wiesz, że kluczowe jest rozróżnienie między technicznym usunięciem konta w portalu konsumenckim a prawnym procesem wykreślenia wpisu o faktycznym zadłużeniu. Posiadając tę wiedzę, jesteś lepiej przygotowany do podjęcia właściwych kroków.

- Pamiętaj, że usunięcie konta w serwisie KRD nie usuwa wpisu o długu.

- Podstawą do usunięcia wpisu jest całkowita spłata długu i działanie wierzyciela w ciągu 14 dni od tej spłaty.

- W przypadku zwłoki wierzyciela lub nieprawdziwości wpisu, masz prawo do podjęcia formalnych kroków wezwania lub sprzeciwu.

- KRD przetwarza dane na podstawie ustawy, a nie zgody RODO, co ma wpływ na stosowanie "prawa do bycia zapomnianym".

Z mojego doświadczenia wynika, że najtrudniejszy jest pierwszy krok zrozumienie, z czym właściwie mamy do czynienia. Wiele osób wpada w panikę, gdy widzi negatywny wpis, nie wiedząc, jak się do tego zabrać. Pamiętaj jednak, że masz narzędzia i prawa, aby skutecznie zarządzać swoją sytuacją. Kluczem jest cierpliwość, dokumentowanie każdego kroku i świadomość, że odpowiedzialność za usunięcie wpisu o długu spoczywa głównie na wierzycielu, a Ty masz prawo egzekwować swoje prawa.

A jakie są Twoje doświadczenia z zarządzaniem wpisami w KRD? Czy udało Ci się skutecznie usunąć negatywny wpis po spłacie zobowiązania? Podziel się swoją historią lub pytaniami w komentarzach poniżej!