Zakup nieruchomości to jedna z najważniejszych decyzji finansowych w życiu, która wymaga staranności i weryfikacji wielu aspektów prawnych. Jednym z kluczowych elementów, który musimy sprawdzić, jest obciążenie nieruchomości hipoteką. Ten praktyczny przewodnik krok po kroku pokaże Ci, jak samodzielnie zweryfikować hipotekę w księdze wieczystej, co jest absolutnie kluczowe dla bezpieczeństwa Twojej transakcji.

Hipotekę sprawdzisz w dziale IV księgi wieczystej oto jak to zrobić

- Głównym i oficjalnym źródłem informacji o hipotece jest dział IV księgi wieczystej (KW) danej nieruchomości.

- Księgę wieczystą możesz bezpłatnie sprawdzić online przez system Elektronicznych Ksiąg Wieczystych (EKW) na stronie Ministerstwa Sprawiedliwości.

- Do weryfikacji online niezbędny jest numer księgi wieczystej, który powinien udostępnić Ci sprzedający.

- Zakup nieruchomości z hipoteką jest możliwy i bezpieczny, ale wymaga uzyskania od banku promesy oraz odpowiedniego podziału płatności.

- Zawsze zwracaj uwagę na "wzmianki" w księdze to sygnały ostrzegawcze o złożonych wnioskach, które nie zostały jeszcze rozpatrzone.

Weryfikacja hipoteki to nie tylko formalność, ale fundamentalny krok, który chroni nas jako kupujących przed nieprzewidzianymi problemami finansowymi i prawnymi. Księga wieczysta, będąca publicznym rejestrem stanu prawnego nieruchomości, jest tu naszym najlepszym sprzymierzeńcem. Dzięki zasadzie rękojmi wiary publicznej ksiąg wieczystych, prawo chroni nabywcę, który działał w zaufaniu do jej treści, co oznacza, że to, co jest w księdze, jest dla nas wiążące.

Zawsze powtarzam moim klientom, że brak sprawdzenia księgi wieczystej to proszenie się o kłopoty. Niestety, zaniechanie tego kroku może prowadzić do bardzo poważnych konsekwencji, które mogą zaważyć na całej transakcji, a nawet na naszej przyszłości finansowej. Musimy być świadomi tych ryzyk.

- Przejęcie długu poprzedniego właściciela: Hipoteka obciąża nieruchomość, a nie właściciela. Oznacza to, że kupując zadłużoną nieruchomość, stajemy się odpowiedzialni za spłatę długu, nawet jeśli nie był to nasz kredyt.

- Utrata nieruchomości: W skrajnych przypadkach, jeśli dług nie zostanie spłacony, wierzyciel hipoteczny (np. bank) może wszcząć postępowanie egzekucyjne, co może doprowadzić do licytacji nieruchomości i jej utraty.

- Problemy z odsprzedażą: Nieruchomość obciążona hipoteką jest znacznie trudniejsza do sprzedania, a jej wartość rynkowa może być niższa.

- Brak możliwości uzyskania własnego kredytu: Jeśli planujemy zakup na kredyt, bank nie udzieli nam finansowania na nieruchomość, która jest już obciążona inną hipoteką, bez uregulowania tej istniejącej.

Jak sprawdzić hipotekę krok po kroku? Poznaj dwie oficjalne ścieżki

Na szczęście, sprawdzenie hipoteki jest dziś prostsze niż kiedykolwiek. Istnieją dwie główne, oficjalne metody weryfikacji, które pozwalają na uzyskanie pełnej informacji o obciążeniach nieruchomości: szybka i darmowa metoda online oraz tradycyjna wizyta w sądzie. Obie są skuteczne, ale różnią się wygodą i dostępnością.

Metoda nr 1: Sprawdzenie online przez Elektroniczne Księgi Wieczyste (EKW)

System Elektronicznych Ksiąg Wieczystych (EKW), dostępny na stronie Ministerstwa Sprawiedliwości (ekw.ms.gov.pl), to najpopularniejszy i najwygodniejszy sposób na sprawdzenie księgi wieczystej. Co najważniejsze, sam wgląd w treść księgi jest całkowicie bezpłatny i dostępny natychmiast, z każdego miejsca z dostępem do internetu. To naprawdę rewolucja w dostępie do informacji!

Czego potrzebujesz, by zacząć? Kluczowy jest numer KW

Aby skorzystać z systemu EKW, absolutnie niezbędny jest numer księgi wieczystej (KW) danej nieruchomości. Bez niego nie będziemy w stanie wyszukać interesującej nas księgi. Numer ten ma zazwyczaj strukturę czterech członów, np. WA1M/00123456/7. Najprostszym źródłem jego uzyskania jest oczywiście sprzedający nieruchomość. Jeśli jednak sprzedający nie chce go podać, możemy spróbować uzyskać go z innych dokumentów, takich jak akt notarialny, lub w ostateczności w starostwie powiatowym, wykazując interes prawny.

Jak znaleźć i poruszać się po portalu ekw. ms. gov. pl? Instrukcja

Sprawdzenie księgi wieczystej online jest intuicyjne. Oto jak to zrobić krok po kroku:

- Wejdź na stronę: Otwórz przeglądarkę internetową i wpisz adres ekw.ms.gov.pl. Upewnij się, że jest to oficjalna strona Ministerstwa Sprawiedliwości.

- Wybierz opcję: Na stronie głównej znajdziesz kilka opcji. Wybierz "Przeglądanie treści księgi wieczystej".

- Wpisz numer KW: Pojawi się formularz, w którym należy wpisać pełny numer księgi wieczystej, składający się z czterech członów. Pamiętaj o poprawności, każda pomyłka uniemożliwi wyszukanie.

- Wyszukaj: Po wpisaniu numeru kliknij przycisk "Wyszukaj". System wyświetli treść księgi wieczystej.

- Zapoznaj się z treścią: Przejrzyj wszystkie działy księgi, ze szczególnym uwzględnieniem Działu IV, gdzie znajdują się informacje o hipotekach.

Ile kosztuje wgląd online, a ile oficjalne dokumenty?

Jak już wspomniałam, sam wgląd w treść księgi wieczystej online jest bezpłatny. Jeśli jednak potrzebujemy oficjalnego odpisu z pieczęcią sądową, musimy liczyć się z opłatami. Oto zestawienie:

| Czynność/Dokument | Koszt online | Koszt w sądzie |

|---|---|---|

| Wgląd w treść KW | 0 zł | 0 zł |

| Od wary zwykły | 20 zł | 30 zł |

| Odpis zupełny | 50 zł | 60 zł |

| Wpis hipoteki | 200 zł | 200 zł |

| Wykreślenie hipoteki | 100 zł | 100 zł |

Metoda nr 2: Wizyta w sądzie rejonowym kiedy warto z niej skorzystać?

Mimo wygody systemu EKW, w niektórych sytuacjach wizyta w wydziale ksiąg wieczystych sądu rejonowego może okazać się konieczna. Dzieje się tak, gdy potrzebujemy uzyskać dokumenty z pieczęcią sądową, które są wymagane w niektórych urzędach czy instytucjach, lub gdy mamy do czynienia ze szczególnie skomplikowanymi zapisami w księdze, które chcemy wyjaśnić z pracownikiem sądu. Czasem też po prostu czujemy się pewniej, mając fizyczny dostęp do akt.

Jak zlokalizować odpowiedni wydział ksiąg wieczystych i co przygotować?

Jeśli zdecydujesz się na wizytę w sądzie, musisz pamiętać o kilku kwestiach:

- Właściwy sąd: Udaj się do sądu rejonowego właściwego dla lokalizacji nieruchomości. Każda nieruchomość ma przypisany konkretny sąd.

- Numer KW: Koniecznie zabierz ze sobą numer księgi wieczystej. Bez niego pracownik sądu nie będzie w stanie odnaleźć odpowiednich akt.

- Dowód osobisty: Pamiętaj o dokumencie tożsamości.

- Wniosek o odpis: Jeśli potrzebujesz odpisu, na miejscu poproś o odpowiedni formularz wniosku. Możesz go również wcześniej wydrukować ze strony Ministerstwa Sprawiedliwości.

- Opłaty: Przygotuj się na uiszczenie opłat za odpisy, zgodnie z tabelą, którą przedstawiłam wcześniej.

Jak czytać księgę wieczystą? Przewodnik po kluczowych działach

Księga wieczysta to dokument składający się z czterech głównych działów, a każdy z nich zawiera inne, ale równie istotne informacje o nieruchomości. Zrozumienie ich wszystkich jest kluczowe, aby mieć pełen obraz stanu prawnego. Przejdźmy przez każdy z nich, abyś wiedział, czego szukać.

Dział I i II: Potwierdzenie danych o nieruchomości i jej właścicielu

Dział I księgi wieczystej zawiera szczegółowe oznaczenie nieruchomości, takie jak jej adres, powierzchnia, liczba pomieszczeń, a także spis praw związanych z własnością. W Dziale II znajdziesz dane aktualnego właściciela lub użytkownika wieczystego. Zawsze radzę, aby dokładnie zweryfikować zgodność tych danych ze stanem faktycznym oraz dokumentami, które przedstawił nam sprzedający. To podstawa, by upewnić się, że kupujemy dokładnie to, co nam oferowano i od osoby, która ma do tego prawo.

Dział III: Sprawdź, czy nie ma ukrytych roszczeń i służebności

Dział III to miejsce, gdzie znajdziemy wpisy o innych obciążeniach nieruchomości niż hipoteka. Mogą to być na przykład służebność mieszkania, prawo dożywocia, służebności gruntowe (np. prawo przejazdu przez działkę) czy roszczenia osób trzecich. Te obciążenia mogą znacząco wpłynąć na nasze przyszłe korzystanie z nieruchomości, a nawet na jej wartość, dlatego ich dokładna analiza jest niezwykle ważna.Dział IV serce analizy: Jak interpretować zapisy o hipotece?

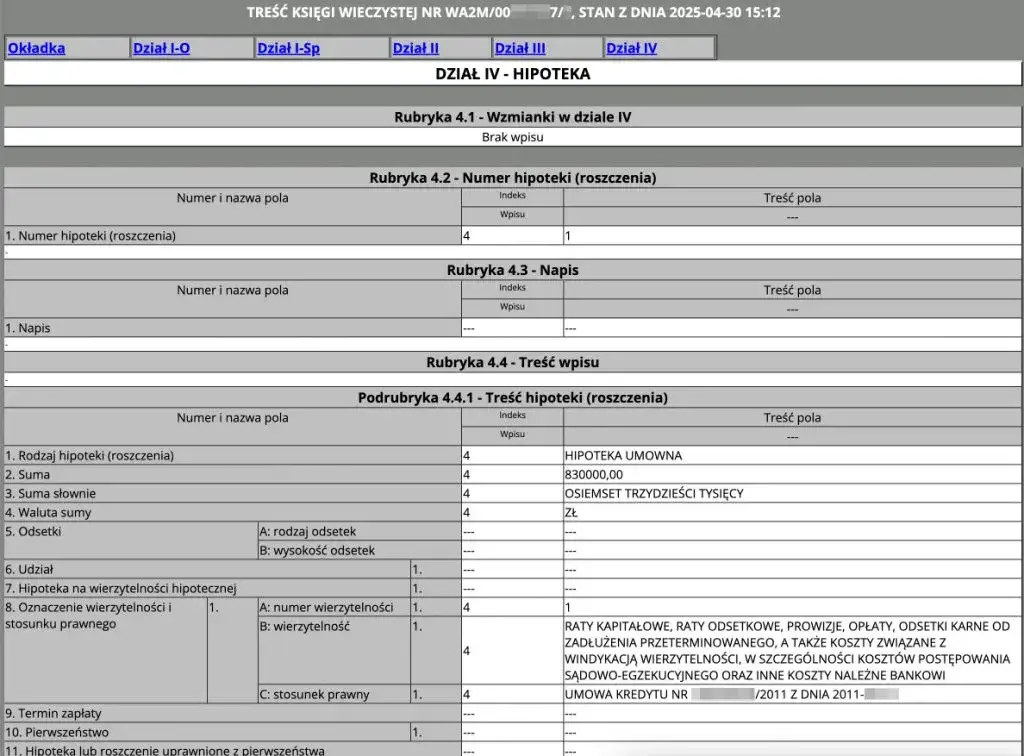

Dział IV to bez wątpienia najważniejszy dział z perspektywy weryfikacji zadłużenia nieruchomości. To właśnie tutaj znajdują się wszystkie informacje o hipotekach obciążających nieruchomość. Musimy go czytać ze szczególną uwagą, aby nie przegapić żadnego istotnego detalu.

Hipoteka umowna a przymusowa co musisz wiedzieć o różnicach?

W Dziale IV możemy natknąć się na dwa główne rodzaje hipotek. Ważne jest, aby zrozumieć różnicę między nimi:

| Hipoteka umowna | Hipoteka przymusowa |

|---|---|

| Najczęściej spotykana. Powstaje na podstawie umowy między właścicielem nieruchomości a wierzycielem (np. bankiem udzielającym kredytu hipotecznego). | Powstaje bez zgody właściciela nieruchomości, na podstawie np. tytułu wykonawczego. Ustanawiana jest w celu zabezpieczenia istniejącego długu (np. wobec urzędu skarbowego, ZUS, komornika). |

| Zazwyczaj związana z kredytem na zakup nieruchomości. | Zazwyczaj związana z niezapłaconymi zobowiązaniami publicznoprawnymi lub wyrokami sądowymi. |

Jakie informacje o długu znajdziesz w tym dziale?

Przy każdym wpisie o hipotece w Dziale IV znajdziesz kluczowe informacje, które pozwolą Ci ocenić skalę zadłużenia:

- Wierzyciel hipoteczny: Dane podmiotu, na rzecz którego hipoteka została ustanowiona (np. nazwa banku, urząd skarbowy).

- Kwota hipoteki: Dokładna kwota, na jaką nieruchomość jest obciążona, często wyrażona w walucie kredytu.

- Waluta hipoteki: Informacja, w jakiej walucie jest wyrażona hipoteka, co jest istotne przy kredytach walutowych.

- Rodzaj hipoteki: Wskazanie, czy jest to hipoteka umowna, przymusowa, kaucyjna itp.

Co oznacza "wzmianka" w dziale IV i dlaczego to sygnał alarmowy?

Bardzo ważną kwestią, na którą zawsze zwracam uwagę, jest obecność "wzmianki" w księdze wieczystej. To informacja o złożeniu nowego wniosku do sądu, który jeszcze nie został rozpatrzony i wpisany do księgi. Może dotyczyć wpisu nowej hipoteki, zmiany właściciela, czy innego obciążenia. Jej obecność to sygnał alarmowy, który bezwzględnie należy wyjaśnić przed jakąkolwiek transakcją.

Nigdy nie ignoruj wzmianki w księdze wieczystej. Zawsze dowiedz się, czego dotyczy, zanim podejmiesz decyzję o zakupie nieruchomości. To może być sygnał o nadchodzącym, niekorzystnym dla Ciebie wpisie.

Znalazłeś hipotekę w księdze wieczystej? Oto co robić dalej

Jeśli podczas weryfikacji księgi wieczystej natknąłeś się na wpis o hipotece, nie panikuj. Zakup nieruchomości z hipoteką, najczęściej związaną z kredytem bankowym sprzedającego, jest standardową procedurą rynkową i może być w pełni bezpieczny, pod warunkiem, że zostanie przeprowadzony prawidłowo. Kluczem jest odpowiednie zabezpieczenie Twoich interesów.

Jak wygląda procedura spłaty długu i wykreślenia hipoteki?

Ogólny schemat transakcji, w której nieruchomość jest obciążona hipoteką, zakłada spłatę zadłużenia z części ceny zakupu. W tym procesie kluczowe są dwa pojęcia: promesa bankowa oraz podział płatności, które szczegółowo omówię poniżej. To one gwarantują bezpieczeństwo transakcji.

Rola promesy bankowej kluczowy dokument dla Twojego bezpieczeństwa

Promesa to oficjalne pismo wystawione przez bank wierzyciela, czyli instytucję, na rzecz której ustanowiono hipotekę. Zawiera ono informację o aktualnym saldzie zadłużenia sprzedającego oraz, co najważniejsze, zobowiązanie banku do wyrażenia zgody na wykreślenie hipoteki z księgi wieczystej, po otrzymaniu pełnej spłaty długu. To absolutnie niezbędny dokument dla Twojego bezpieczeństwa, ponieważ daje Ci pewność, że po zapłaceniu bank usunie obciążenie.

Podział płatności: część dla sprzedającego, część dla banku

W praktyce płatność za nieruchomość obciążoną hipoteką wygląda następująco: część ceny zakupu, odpowiadająca wysokości zadłużenia wskazanego w promesie, jest przelewana bezpośrednio na rachunek techniczny banku wierzyciela w celu spłaty kredytu. Pozostała kwota, jeśli taka jest, trafia na konto sprzedającego. Cała procedura jest zazwyczaj nadzorowana przez notariusza, który dba o prawidłowy przebieg transakcji i zabezpieczenie interesów obu stron.

Kto i kiedy składa wniosek o wykreślenie hipoteki z księgi wieczystej?

Po całkowitej spłacie długu, bank wierzyciel wydaje dokument potwierdzający spłatę i wyraża zgodę na wykreślenie hipoteki. Z tym dokumentem, jako nowy właściciel nieruchomości, składasz wniosek o wykreślenie hipoteki do wydziału ksiąg wieczystych sądu rejonowego. Pamiętaj, że wiąże się to z opłatą sądową w wysokości 100 zł. Dopiero po wykreśleniu hipoteki z Działu IV księgi wieczystej nieruchomość jest w pełni wolna od obciążeń.

Przeczytaj również: Jak sprawdzić zadłużenie w ZUS i uniknąć nieprzyjemnych niespodzianek

Najważniejsze lekcje i Twoje następne kroki

Właśnie przeszliśmy przez kompleksowy przewodnik, który pokazał, jak skutecznie i bezpiecznie sprawdzić hipotekę nieruchomości. Mam nadzieję, że teraz czujesz się pewniej, wiedząc, gdzie szukać kluczowych informacji i jak je interpretować, aby Twoja transakcja zakupu była w pełni zabezpieczona. Pamiętaj, że świadomość to najlepsza ochrona w świecie nieruchomości. Oto kluczowe wnioski, które powinny zostać z Tobą po lekturze tego artykułu:- Zawsze zaczynaj od Działu IV księgi wieczystej to tam znajdziesz wszystkie informacje o hipotekach obciążających nieruchomość.

- Korzystaj z bezpłatnego systemu Elektronicznych Ksiąg Wieczystych (EKW) online na stronie ekw.ms.gov.pl, pamiętając, że numer KW jest niezbędny do wglądu.

- W przypadku zakupu nieruchomości z hipoteką, promesa bankowa i odpowiedni podział płatności to Twoje najważniejsze zabezpieczenia.

- Bądź czujny na wszelkie "wzmianki" w księdze wieczystej zawsze wyjaśniaj ich znaczenie przed podjęciem jakichkolwiek decyzji.