Wielu z nas marzy o własnym kącie, ale na drodze do spełnienia tego marzenia często pojawia się termin "mieszkanie z hipoteką", który może budzić niepokój. Z mojego doświadczenia wiem, że to zupełnie niepotrzebne. W tym artykule wyjaśnię Państwu w prosty i przystępny sposób, czym tak naprawdę jest hipoteka, dlaczego jej obecność wcale nie musi oznaczać problemów, a wręcz przeciwnie jak bezpiecznie i bez obaw przeprowadzić transakcję zakupu lub sprzedaży takiej nieruchomości.

Zakup mieszkania z hipoteką jest prosty i bezpieczny oto co musisz wiedzieć

- Hipoteka to po prostu zabezpieczenie długu (najczęściej kredytu bankowego), które jest oficjalnie wpisane w dokumentach nieruchomości.

- Wszystkie informacje o obciążeniu hipotecznym są jawne i łatwo dostępne w dziale IV księgi wieczystej danej nieruchomości.

- Transakcja zakupu jest bezpieczna, ponieważ część ceny mieszkania trafia bezpośrednio do banku na spłatę zadłużenia, co gwarantuje "wyczyszczenie" długu.

- Kluczowym dokumentem od sprzedającego jest promesa z banku, czyli obietnica, że po otrzymaniu spłaty hipoteka zostanie wykreślona.

- Nad całym procesem czuwa notariusz, który dba o bezpieczeństwo prawne kupującego i odpowiednie zapisy w akcie notarialnym.

Co dokładnie oznacza, że mieszkanie ma hipotekę

Hipoteka bez tajemnic: Czym jest i jak działa w praktyce?

Zacznijmy od podstaw. Hipoteka to nic innego jak ograniczone prawo rzeczowe, które służy zabezpieczeniu wierzytelności. W praktyce oznacza to, że jeśli właściciel nieruchomości zaciągnął kredyt (najczęściej hipoteczny na zakup właśnie tego mieszkania), bank, czyli wierzyciel, ma prawo dochodzić zaspokojenia swoich roszczeń z tej nieruchomości, nawet jeśli zmieni ona właściciela. Jest to więc forma zabezpieczenia dla banku na wypadek, gdyby kredytobiorca przestał spłacać swoje zobowiązania.

Warto podkreślić, że hipoteka jest "przywiązana" do nieruchomości, a nie do osoby. To kluczowa informacja, która często budzi obawy. Oznacza to, że jeśli kupujemy mieszkanie z hipoteką, to my, jako nowi właściciele, stajemy się odpowiedzialni za to obciążenie. Brzmi groźnie? Spokojnie, w dalszej części wyjaśnię, dlaczego wcale tak nie jest i jak zabezpieczyć się przed jakimikolwiek negatywnymi konsekwencjami.

Cały mechanizm działania hipoteki opiera się na jej jawnym wpisie do księgi wieczystej nieruchomości. Dzięki temu każdy potencjalny nabywca może łatwo sprawdzić, czy dane mieszkanie jest obciążone i w jakiej wysokości. To właśnie ta jawność stanowi podstawę bezpieczeństwa transakcji.

Księga wieczysta jako mapa drogowa: Gdzie szukać informacji o hipotece?

Księga wieczysta (KW) to absolutna podstawa przy każdej transakcji nieruchomościowej. To publiczny rejestr, który opisuje stan prawny danej nieruchomości. Co ważne, dostęp do ksiąg wieczystych jest publiczny i bezpłatny, a co więcej możemy je sprawdzić online za pośrednictwem systemu Elektronicznych Ksiąg Wieczystych (EKW). Wystarczy znać numer KW nieruchomości, aby w kilka chwil zweryfikować jej stan prawny, w tym obecność ewentualnych obciążeń.

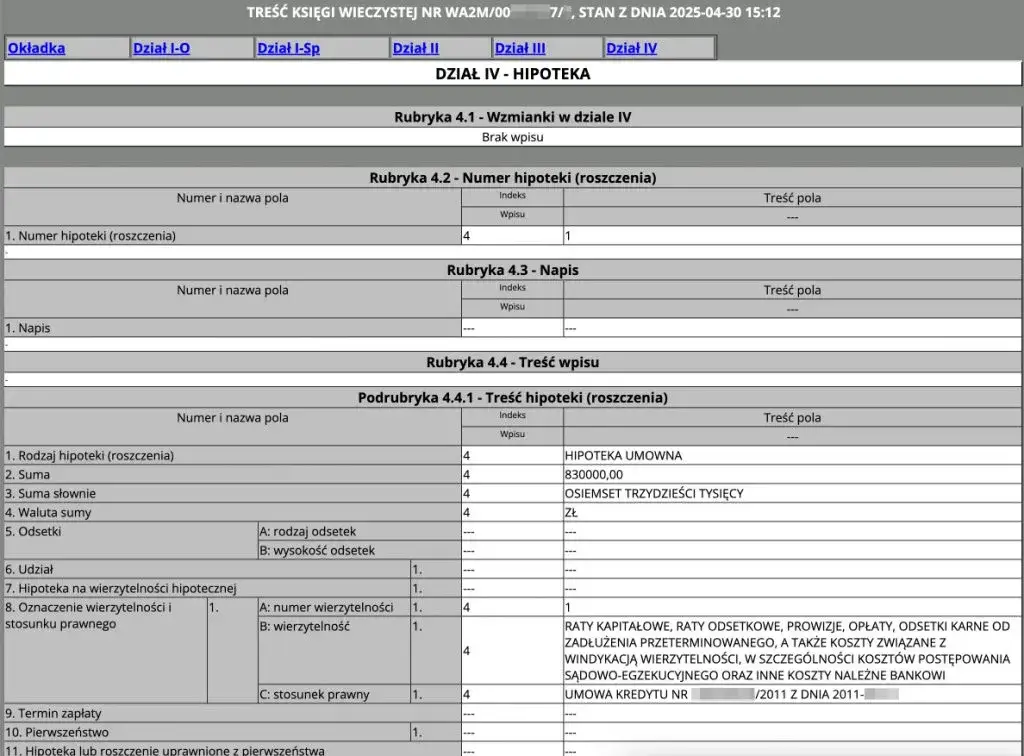

Dział IV księgi wieczystej: Jak poprawnie odczytać zapisy o obciążeniu?

Jeśli chodzi o hipotekę, naszym głównym celem w księdze wieczystej będzie Dział IV. To właśnie tutaj znajdziemy wszystkie wpisy dotyczące obciążeń hipotecznych. Co dokładnie tam znajdziemy?- Suma hipoteki: Kwota, na jaką hipoteka została ustanowiona. Często jest wyższa niż pierwotna kwota kredytu, ponieważ banki zabezpieczają się na przyszłość, uwzględniając odsetki, koszty itp.

- Waluta hipoteki: W jakiej walucie hipoteka została ustanowiona (np. PLN, EUR, CHF).

- Dane wierzyciela hipotecznego: Informacje o tym, kto jest beneficjentem hipoteki, czyli najczęściej nazwa banku.

Zawsze radzę moim klientom, aby dokładnie analizowali ten dział, a w razie wątpliwości konsultowali się z notariuszem lub prawnikiem. To podstawa świadomej decyzji.

Jak bezpiecznie kupić mieszkanie z hipoteką krok po kroku

Dlaczego nie należy bać się zakupu zadłużonej nieruchomości?

Wiem, że perspektywa zakupu mieszkania z obciążeniem hipotecznym może wydawać się skomplikowana, ale zapewniam Państwa, że jest to standardowa i bardzo powszechna procedura na rynku nieruchomości. Większość mieszkań kupowanych na kredyt jest obciążona hipoteką, a ich sprzedaż jest codziennością. Kluczem do pełnego bezpieczeństwa jest dopełnienie kilku prostych, ale kluczowych formalności, które notariusz pomoże Państwu przeprowadzić.

Kluczowe dokumenty, które musisz uzyskać od sprzedającego

Zaświadczenie z banku o aktualnym saldzie zadłużenia

To podstawowy dokument, który sprzedający powinien dostarczyć. Zaświadczenie to precyzyjnie określa dokładną kwotę pozostałą do spłaty kredytu na dzień sporządzenia dokumentu. To na jego podstawie notariusz będzie mógł ustalić, jaka część ceny zakupu musi trafić bezpośrednio do banku, aby spłacić dług.

Promesa banku o wykreśleniu hipoteki

Promesa to kolejny niezwykle ważny dokument. Jest to pisemne przyrzeczenie banku, że po otrzymaniu całkowitej spłaty zadłużenia, bank wyda zgodę na wykreślenie hipoteki z księgi wieczystej nieruchomości. Bez promesy nie powinniśmy przystępować do transakcji, ponieważ to ona daje nam pewność, że po uregulowaniu długu hipoteka zniknie.

Jak wygląda transakcja w praktyce? Podział płatności na bank i sprzedającego

Cały proces płatności jest precyzyjnie uregulowany i nadzorowany, aby zapewnić bezpieczeństwo obu stronom:

- W akcie notarialnym, który podpisujemy, znajduje się zapis o podziale płatności.

- Część kwoty z aktu notarialnego, odpowiadająca saldzie zadłużenia (zgodnie z zaświadczeniem z banku), jest przelewana bezpośrednio na specjalny rachunek techniczny banku, który udzielił kredytu sprzedającemu.

- Dopiero pozostała nadwyżka, czyli różnica między ceną sprzedaży a kwotą spłaconego kredytu, trafia na konto sprzedającego.

- Taki mechanizm gwarantuje, że dług hipoteczny zostanie spłacony w momencie transakcji, a bank wyda promesę, a następnie zgodę na wykreślenie hipoteki.

Rola notariusza w zabezpieczeniu Twoich interesów

Nie mogę wystarczająco podkreślić, jak kluczowa jest rola notariusza w całym procesie. To właśnie on czuwa nad bezpieczeństwem prawnym transakcji. Notariusz nie tylko sporządza akt notarialny, ale przede wszystkim dba o to, aby zawierał on precyzyjne zapisy dotyczące sposobu spłaty wierzyciela hipotecznego. To on weryfikuje wszystkie dokumenty, w tym zaświadczenie o saldzie zadłużenia i promesę banku, upewniając się, że Państwa interesy jako kupującego są w pełni zabezpieczone. Zawsze polecam korzystanie z usług doświadczonego notariusza.

Na co uważać, kupując mieszkanie z obciążeniem hipotecznym

Najczęstsze pułapki, na które musisz uważać jako kupujący

Choć zakup mieszkania z hipoteką jest bezpieczny, istnieją pewne aspekty, na które warto zwrócić szczególną uwagę, aby uniknąć nieprzyjemnych niespodzianek:

- Niedopilnowanie formalności: Największym ryzykiem jest brak promesy banku od sprzedającego lub niedokładne zapisy w akcie notarialnym dotyczące spłaty hipoteki. Zawsze upewnij się, że wszystkie dokumenty są kompletne i zgodne z ustaleniami.

- Hipoteka zabezpieczająca inne długi: Warto dokładnie sprawdzić, czy hipoteka nie zabezpiecza innych zobowiązań niż tylko kredyt hipoteczny na mieszkanie. Czasami hipoteka może zabezpieczać długi wobec ZUS, urzędu skarbowego lub innych wierzycieli. Informacje o tym powinny być zawarte w księdze wieczystej.

- Brak współpracy ze sprzedającym: Upewnij się, że sprzedający jest chętny do współpracy i dostarczy wszystkie wymagane dokumenty z banku w odpowiednim czasie.

Hipoteka umowna a przymusowa: Co musisz wiedzieć o różnicach?

Nie każda hipoteka jest taka sama. Warto znać różnicę między dwoma głównymi rodzajami:

| Hipoteka umowna | Hipoteka przymusowa |

|---|---|

| Powstaje na podstawie umowy między dłużnikiem a wierzycielem (np. umowa kredytu hipotecznego). Jest to najczęściej spotykany rodzaj hipoteki. | Ustanawiana jest wbrew woli właściciela nieruchomości, na podstawie tytułu wykonawczego (np. wyroku sądu, decyzji administracyjnej) z tytułu zaległości (np. podatkowych, alimentacyjnych). |

| Przykład: Kredyt na zakup mieszkania zaciągnięty w banku. | Przykład: Obciążenie nieruchomości z powodu niezapłaconych podatków do urzędu skarbowego. |

Informacja o rodzaju hipoteki zawsze znajduje się w księdze wieczystej. Hipoteka przymusowa może sygnalizować poważniejsze problemy finansowe sprzedającego, dlatego w takim przypadku warto zachować szczególną ostrożność i skonsultować się z prawnikiem.

Co zrobić, gdy sprzedający nie współpracuje? Zabezpieczenia w umowie przedwstępnej

Jeśli sprzedający nie dostarcza wymaganych dokumentów z banku na czas lub jego współpraca jest utrudniona, możemy zabezpieczyć się już na etapie umowy przedwstępnej. Warto w niej zawrzeć precyzyjne zapisy dotyczące terminów dostarczenia dokumentów (zaświadczenia, promesy) oraz konsekwencji ich niedotrzymania. Można ustalić na przykład, że w przypadku braku wymaganych dokumentów w określonym terminie, kupujący ma prawo odstąpić od umowy i otrzymać zwrot zadatku w podwójnej wysokości lub naliczyć kary umowne. To daje kupującemu silną pozycję negocjacyjną i chroni przed stratami.

Jak sprzedać mieszkanie z kredytem hipotecznym z perspektywy właściciela

Pierwsze kroki: Jakie formalności musisz załatwić w swoim banku?

Jako właściciel sprzedający mieszkanie obciążone kredytem hipotecznym, musisz podjąć kilka kluczowych kroków w swoim banku:

- Poinformowanie banku o zamiarze sprzedaży: Skontaktuj się z bankiem i poinformuj o planowanej transakcji. Doradca kredytowy wyjaśni Ci dalsze procedury.

- Złożenie wniosku o wydanie zaświadczenia o aktualnym saldzie zadłużenia: Bank wyda dokument potwierdzający dokładną kwotę pozostałą do spłaty Twojego kredytu na dany dzień. To kluczowa informacja dla kupującego i notariusza.

- Złożenie wniosku o wydanie promesy: Poproś bank o wydanie promesy, czyli pisemnego przyrzeczenia, że po całkowitej spłacie kredytu bank wyda zgodę na wykreślenie hipoteki z księgi wieczystej. To niezbędny dokument dla kupującego.

Jak ustalić cenę ofertową mieszkania z obciążeniem hipotecznym?

Wysokość pozostałego do spłaty kredytu nie powinna mieć wpływu na cenę ofertową nieruchomości. Cena powinna być ustalona na podstawie aktualnej wartości rynkowej mieszkania, biorąc pod uwagę jego lokalizację, standard, metraż i inne czynniki. To, ile kredytu pozostało do spłaty, jest kwestią rozliczenia między Tobą a bankiem w momencie sprzedaży, a nie czynnikiem wpływającym na wartość rynkową nieruchomości.

Proces po sprzedaży: Jak i kiedy dochodzi do wykreślenia hipoteki?

Po sfinalizowaniu transakcji i otrzymaniu przez bank pełnej spłaty kredytu, następuje ostatni, ale bardzo ważny etap wykreślenie hipoteki. Bank, zgodnie z wydaną wcześniej promesą, wystawia dokument potwierdzający spłatę kredytu i zgodę na wykreślenie hipoteki. Następnie ten dokument (wraz z wnioskiem o wykreślenie) musi zostać złożony w sądzie wieczystoksięgowym. Zazwyczaj to nowy właściciel (kupujący) składa ten wniosek, choć czasem strony umawiają się, że zajmie się tym sprzedający. Po złożeniu wniosku i jego rozpatrzeniu przez sąd, hipoteka zostaje oficjalnie wykreślona z działu IV księgi wieczystej, a nieruchomość staje się "czysta" prawnie.

Przeczytaj również: Jak sprawdzić zadłużenie mieszkania bez księgi wieczystej i uniknąć długów

Najważniejsze lekcje i Twoje następne kroki

Mam nadzieję, że ten artykuł rozwiał Państwa obawy i pokazał, że mieszkanie z hipoteką to nie pułapka, lecz standardowa transakcja, którą można przeprowadzić bezpiecznie i świadomie. Kluczem do sukcesu jest zrozumienie podstawowych mechanizmów i precyzyjne dopełnienie wszystkich formalności, co chroni zarówno kupującego, jak i sprzedającego.

- Hipoteka to zabezpieczenie, nie problem: Pamiętaj, że hipoteka to standardowe zabezpieczenie kredytu, a nie wada nieruchomości.

- Księga wieczysta jest Twoim przewodnikiem: Zawsze weryfikuj Dział IV księgi wieczystej, aby poznać pełen obraz obciążeń.

- Dokumenty i notariusz to gwarancja bezpieczeństwa: Promesa banku i zaświadczenie o saldzie zadłużenia, w połączeniu z nadzorem notariusza, zapewniają bezpieczny przebieg transakcji.

- Płatność jest precyzyjnie dzielona: Część ceny trafia bezpośrednio do banku, co gwarantuje spłatę długu i wykreślenie hipoteki.

Z mojego wieloletniego doświadczenia na rynku nieruchomości wynika, że największym wrogiem jest niewiedza. Kiedy rozumiemy mechanizmy, nawet te pozornie skomplikowane jak hipoteka, możemy podejmować świadome i korzystne decyzje. Zawsze podkreślam, że kluczem jest dokładność w weryfikacji dokumentów i zaufanie do profesjonalistów notariusza i banku. To oni są Państwa sprzymierzeńcami w procesie.

Czy macie Państwo własne doświadczenia z zakupem lub sprzedażą mieszkania z hipoteką? A może macie dodatkowe pytania, na które chcielibyście poznać odpowiedź? Podzielcie się swoimi przemyśleniami w komentarzach poniżej!