Dla wielu osób pojęcie „hipoteka” brzmi skomplikowanie i budzi pewien lęk, zwłaszcza w kontekście zakupu nieruchomości na kredyt. Tymczasem jest to fundamentalny element polskiego systemu prawnego i finansowego, który zabezpiecza interesy obu stron transakcji. W tym artykule postaram się w prosty i przystępny sposób wyjaśnić, czym dokładnie jest hipoteka, jak działa i dlaczego jej zrozumienie jest kluczowe dla każdego, kto myśli o własnym mieszkaniu czy domu.

Hipoteka to zabezpieczenie wierzytelności na nieruchomości, które chroni bank.

- Hipoteka to ograniczone prawo rzeczowe, które obciąża nieruchomość.

- Jej głównym celem jest zabezpieczenie spłaty długu, najczęściej kredytu bankowego.

- Istnienie hipoteki jest zawsze ujawnione w księdze wieczystej nieruchomości.

- Hipoteka jest "przywiązana" do nieruchomości, a nie do jej właściciela.

Co to jest hipoteka i jak w prosty sposób zrozumieć jej działanie?

Wyobraźmy sobie hipotekę jako niewidzialną, ale bardzo mocną kotwicę, która łączy dług z konkretną nieruchomością. To nie jest sam kredyt, a jedynie zabezpieczenie tego kredytu. Dzięki niej wierzyciel, najczęściej bank, ma pewność, że w razie problemów ze spłatą długu, będzie mógł zaspokoić swoje roszczenia właśnie z tej nieruchomości. To sprawia, że banki są skłonne udzielać dużych sum pieniędzy na zakup domów czy mieszkań.

Warto od razu wyjaśnić kluczową różnicę: hipoteka to samo zabezpieczenie, natomiast kredyt hipoteczny to produkt finansowy, czyli pożyczka, którą zaciągamy na zakup nieruchomości. Hipoteka jest więc narzędziem, które umożliwia zaciągnięcie kredytu hipotecznego, ale nie jest tożsama z samym kredytem. Bez ustanowienia hipoteki, banki rzadko kiedy udzieliłyby tak dużego finansowania, jakie jest potrzebne na zakup nieruchomości.

Z perspektywy banku hipoteka jest niezwykle ważna, ponieważ znacząco minimalizuje ryzyko utraty pieniędzy. Jeśli kredytobiorca przestanie spłacać swoje zobowiązanie, bank, jako wierzyciel hipoteczny, ma prawo dochodzić zaspokojenia swoich roszczeń z obciążonej nieruchomości. Oznacza to, że w ostateczności nieruchomość może zostać sprzedana w drodze egzekucji, a uzyskane ze sprzedaży środki zostaną przeznaczone na pokrycie długu. To daje bankowi silną pozycję i pewność odzyskania kapitału.

Hipoteka to ograniczone prawo rzeczowe, które obciąża nieruchomość w celu zabezpieczenia wierzytelności, dając wierzycielowi prawo do zaspokojenia swoich roszczeń z tej nieruchomości, niezależnie od tego, kto jest jej właścicielem.

Trzy kluczowe zasady, które rządzą każdą hipoteką

Z mojego doświadczenia wiem, że zrozumienie tych trzech podstawowych zasad jest kluczowe, aby w pełni pojąć istotę hipoteki. To one decydują o jej sile i specyfice w świecie finansów i prawa nieruchomości.

- Hipoteka jest "przywiązana" do nieruchomości, a nie do właściciela. To jedna z najważniejszych cech hipoteki, często nazywana jej "rzeczowym" charakterem. Oznacza to, że jeśli sprzedamy nieruchomość obciążoną hipoteką, hipoteka pozostaje na tej nieruchomości i przechodzi na nowego właściciela. Oczywiście, w praktyce, przed sprzedażą nieruchomości z reguły spłaca się kredyt i wykreśla hipotekę, ale prawnie jest to możliwe. Dla banku jest to ogromna zaleta, ponieważ jego zabezpieczenie nie znika wraz ze zmianą właściciela, co daje mu stałą gwarancję spłaty.

- Hipoteka powstaje dopiero w momencie wpisu do księgi wieczystej (charakter konstytutywny). Wiele osób myśli, że hipoteka powstaje z chwilą podpisania umowy kredytowej. Nic bardziej mylnego! Hipoteka staje się faktem prawnym dopiero wtedy, gdy zostanie formalnie wpisana do księgi wieczystej nieruchomości przez sąd. Dopóki taki wpis nie nastąpi, bank nie ma pełnego zabezpieczenia, a jedynie roszczenie o jego ustanowienie. To właśnie dlatego proces wpisu jest tak ważny i niekiedy czasochłonny.

- Daje wierzycielowi pierwszeństwo zaspokojenia roszczeń. Ta zasada jest kluczowa dla bezpieczeństwa banku. Oznacza ona, że w przypadku egzekucji z nieruchomości, wierzyciel hipoteczny (np. bank) ma pierwszeństwo w zaspokojeniu swoich roszczeń przed innymi wierzycielami osobistymi właściciela nieruchomości. Innymi słowy, bank "ustawia się w kolejce" jako pierwszy, co znacznie zwiększa jego szanse na odzyskanie długu, nawet jeśli właściciel ma wiele innych zobowiązań.

Księga wieczysta, czyli gdzie tak naprawdę mieszka hipoteka

Księga wieczysta to publiczny rejestr prowadzony przez sądy rejonowe, który zawiera najważniejsze informacje prawne dotyczące nieruchomości. Jest to swego rodzaju "dowód osobisty" dla każdego gruntu, budynku czy lokalu, który pozwala na dokładne sprawdzenie jego stanu prawnego. Dla hipoteki księga wieczysta jest absolutnie niezbędna, ponieważ, jak już wspomniałam, hipoteka powstaje dopiero z chwilą wpisu do niej.

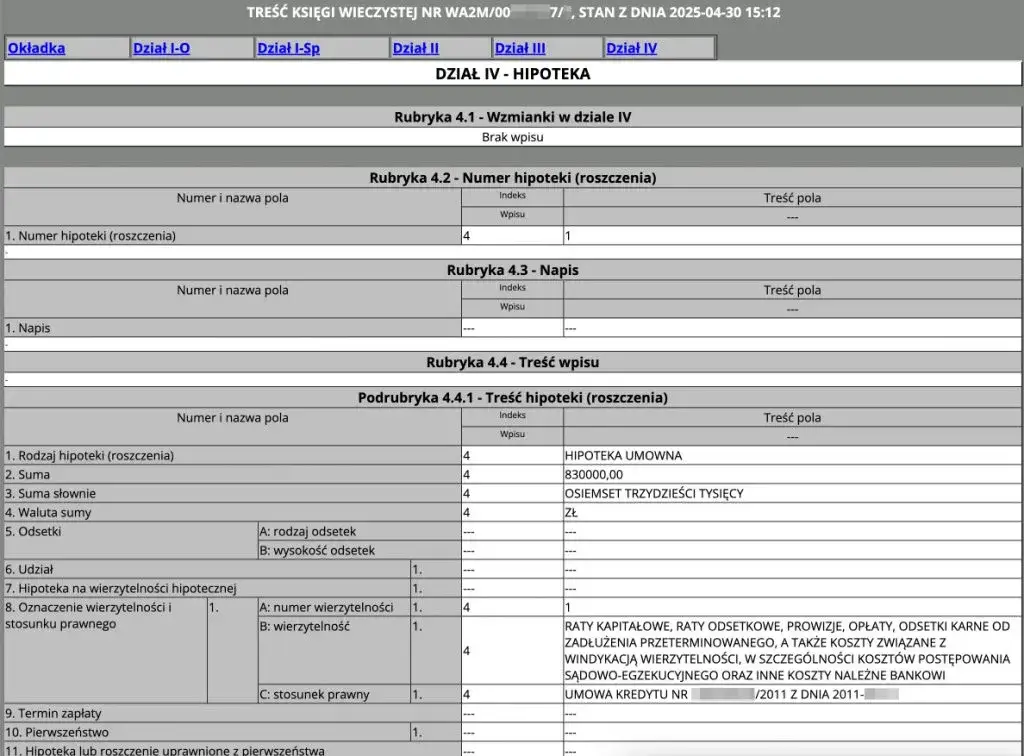

Informacje o hipotece znajdziemy w Dziale IV księgi wieczystej. To właśnie tam, pod odpowiednimi numerami, widnieje zapis o kwocie hipoteki, walucie, na czyją rzecz została ustanowiona (czyli kto jest wierzycielem) oraz jaki rodzaj wierzytelności zabezpiecza. Dzięki temu każdy, kto ma dostęp do numeru księgi wieczystej, może w prosty sposób sprawdzić, czy nieruchomość jest obciążona i na jaką kwotę.Jak sprawdzić, czy nieruchomość jest obciążona hipoteką?

Sprawdzenie obciążenia hipotecznego nieruchomości jest dziś znacznie prostsze niż kiedyś, dzięki systemowi Elektronicznych Ksiąg Wieczystych. Oto jak to zrobić:

- Zdobądź numer księgi wieczystej. To absolutnie kluczowy element. Bez numeru KW nie jesteś w stanie sprawdzić księgi. Numer ten powinien podać właściciel nieruchomości.

- Wejdź na stronę Ministerstwa Sprawiedliwości. Wyszukaj w internecie "Elektroniczne Księgi Wieczyste" lub przejdź bezpośrednio na stronę ekw.ms.gov.pl.

- Wprowadź numer KW. Na stronie głównej znajdziesz formularz, w którym należy wpisać pełny numer księgi wieczystej (składający się z czterech części, np. KR1P/00123456/7).

- Przejdź do Działu IV. Po wyświetleniu księgi wieczystej, poszukaj zakładki lub sekcji oznaczonej jako "Dział IV Hipoteka". Tam znajdziesz wszystkie informacje o ewentualnych obciążeniach hipotecznych.

Nie tylko umowna poznaj najważniejsze rodzaje hipotek

Chociaż najczęściej spotykamy się z jednym typem hipoteki, warto wiedzieć, że polskie prawo przewiduje kilka jej rodzajów. Każdy z nich ma nieco inną genezę i zastosowanie, co jest ważne dla pełnego zrozumienia tego mechanizmu.

- Hipoteka umowna: To zdecydowanie najpopularniejszy rodzaj hipoteki, z którym mamy do czynienia przy zaciąganiu kredytu hipotecznego na zakup nieruchomości. Powstaje ona na podstawie umowy między właścicielem nieruchomości (kredytobiorcą) a wierzycielem (bankiem). Właściciel dobrowolnie zgadza się na obciążenie swojej nieruchomości w zamian za finansowanie.

- Hipoteka przymusowa: Ten rodzaj hipoteki powstaje bez zgody właściciela nieruchomości. Jest ustanawiana przez sąd na wniosek wierzyciela, który dysponuje tytułem wykonawczym (np. prawomocnym wyrokiem sądu, nakazem zapłaty, decyzją administracyjną). Celem hipoteki przymusowej jest zabezpieczenie już istniejącego zadłużenia, gdy dłużnik nie wywiązuje się ze swoich zobowiązań.

- Hipoteka łączna: To specyficzny rodzaj hipoteki, który obciąża więcej niż jedną nieruchomość w celu zabezpieczenia tej samej wierzytelności. Jest stosowana, gdy wartość jednej nieruchomości jest niewystarczająca do zabezpieczenia całego długu lub gdy kredytobiorca posiada kilka nieruchomości i chce je wszystkie objąć jednym zabezpieczeniem.

- Odwrócona hipoteka: To usługa finansowa skierowana głównie do osób starszych. Właściciel nieruchomości otrzymuje od banku regularne świadczenia pieniężne (rentę) w zamian za przeniesienie własności nieruchomości na bank po swojej śmierci. Jest to alternatywa dla tradycyjnej sprzedaży, pozwalająca na korzystanie z nieruchomości do końca życia, jednocześnie uzyskując dodatkowe środki finansowe.

Jak ustanowić hipotekę? Przewodnik krok po kroku

Ustanowienie hipoteki, choć brzmi skomplikowanie, jest w dużej mierze procesem formalnym, który wymaga złożenia odpowiednich dokumentów do sądu wieczystoksięgowego. Najczęściej dzieje się to po podpisaniu umowy kredytowej i aktu notarialnego zakupu nieruchomości.

Jakie dokumenty są niezbędne do ustanowienia hipoteki?

Aby sąd mógł wpisać hipotekę do księgi wieczystej, potrzebne są następujące dokumenty:- Wniosek o wpis hipoteki (formularz KW-WPIS).

- Oświadczenie właściciela nieruchomości o ustanowieniu hipoteki (zazwyczaj zawarte w akcie notarialnym zakupu nieruchomości lub w osobnym dokumencie).

- Dokumenty z banku potwierdzające udzielenie kredytu i określające warunki ustanowienia hipoteki (np. umowa kredytowa, oświadczenie banku o zgodzie na wpis hipoteki).

- Dowód uiszczenia opłaty sądowej za wpis.

- Dowód uiszczenia podatku od czynności cywilnoprawnych (PCC).

Ile kosztuje wpis hipoteki do księgi wieczystej? Przegląd opłat

Koszty związane z ustanowieniem hipoteki są stałe i wynoszą:

| Rodzaj opłaty | Koszt |

|---|---|

| Opłata sądowa za wpis hipoteki | 200 zł |

| Podatek od czynności cywilnoprawnych (PCC) | 19 zł |

Jak długo trzeba czekać na wpis? Realia w polskich sądach

Czas oczekiwania na wpis hipoteki do księgi wieczystej jest niestety bardzo zróżnicowany i zależy od obciążenia pracą danego wydziału ksiąg wieczystych w sądzie rejonowym. W niektórych miastach może to trwać zaledwie kilka dni, w innych, bardziej obciążonych sądach, proces ten może wydłużyć się do kilku, a nawet kilkunastu miesięcy. Warto mieć to na uwadze i uzbroić się w cierpliwość, ponieważ banki często wypłacają część kredytu dopiero po uprawomocnieniu się wpisu hipoteki.Spłata kredytu to nie koniec jak wykreślić hipotekę z księgi wieczystej

Wiele osób myśli, że po spłaceniu ostatniej raty kredytu hipotecznego, hipoteka automatycznie znika z księgi wieczystej. Niestety, tak to nie działa. Spłata długu powoduje wygaśnięcie wierzytelności, którą hipoteka zabezpieczała, ale sam wpis hipoteki w księdze wieczystej pozostaje. Aby go usunąć, konieczne jest podjęcie dodatkowych kroków prawnych.

Kluczowym dokumentem w procesie wykreślenia hipoteki jest tak zwany "kwit mazalny". To oficjalne oświadczenie wierzyciela (banku), które potwierdza całkowitą spłatę zadłużenia i wyraża zgodę na wykreślenie hipoteki z księgi wieczystej nieruchomości. Bez tego dokumentu sąd nie dokona wykreślenia, ponieważ potrzebuje formalnego potwierdzenia, że zabezpieczenie nie jest już potrzebne.

Procedura wykreślenia hipoteki wygląda następująco:

- Uzyskaj "kwit mazalny" z banku. Po spłacie kredytu skontaktuj się z bankiem i poproś o wydanie zaświadczenia o całkowitej spłacie zadłużenia wraz ze zgodą na wykreślenie hipoteki. Bank ma obowiązek wydać taki dokument.

- Wypełnij wniosek o wykreślenie hipoteki. Należy wypełnić formularz KW-WPIS, zaznaczając odpowiednie pola dotyczące wykreślenia.

- Dołącz dokumenty. Do wniosku dołącz oryginał "kwitu mazalnego" oraz dowód uiszczenia opłaty sądowej.

- Złóż wniosek w sądzie. Wniosek wraz z załącznikami należy złożyć w wydziale ksiąg wieczystych sądu rejonowego właściwego dla miejsca położenia nieruchomości. Można to zrobić osobiście w biurze podawczym lub wysłać pocztą.

- Poczekaj na decyzję sądu. Po rozpatrzeniu wniosku sąd dokona wykreślenia hipoteki z Działu IV księgi wieczystej. Proces ten również może potrwać od kilku tygodni do kilku miesięcy.

Przeczytaj również: Czy windykacja może oddać sprawę do komornika? Sprawdź, co musisz wiedzieć

Kluczowe wnioski i Twoje następne kroki w świecie hipoteki

Mam nadzieję, że ten artykuł pomógł odczarować pojęcie hipoteki i pokazał, że choć brzmi ono skomplikowanie, w rzeczywistości jest logicznym i niezbędnym elementem rynku nieruchomości. Zrozumienie jej mechanizmów to podstawa bezpiecznego i świadomego poruszania się w świecie finansów i zakupu własnego miejsca na ziemi.

- Hipoteka to zabezpieczenie, nie kredyt: Pamiętaj, że hipoteka to narzędzie chroniące wierzyciela, a nie sam produkt finansowy, jakim jest kredyt.

- Księga wieczysta jest kluczem: Wszystkie istotne informacje o hipotece znajdziesz w Dziale IV księgi wieczystej zawsze to weryfikuj!

- Wpis jest konstytutywny: Hipoteka powstaje dopiero z chwilą wpisu do księgi wieczystej, a nie w momencie podpisania umowy.

- Wykreślenie wymaga działania: Spłata kredytu to nie koniec aby usunąć hipotekę, musisz złożyć wniosek do sądu z tzw. kwitem mazalnym.

Z mojego doświadczenia wynika, że świadomość roli hipoteki to podstawa bezpiecznych transakcji. Nie bójmy się zadawać pytań i zawsze weryfikujmy stan prawny nieruchomości. To inwestycja w nasz spokój ducha i bezpieczeństwo finansowe na lata.

Czy macie jeszcze jakieś pytania dotyczące hipoteki, które nurtują Was po lekturze? A może macie własne doświadczenia z procesem jej ustanawiania lub wykreślania, którymi chcielibyście się podzielić? Dajcie znać w komentarzach poniżej!