Decyzja o ustanowieniu hipoteki to kluczowy moment dla wielu osób, zwłaszcza tych, które właśnie zaciągnęły kredyt hipoteczny. Stajemy wtedy przed wyborem: czy załatwić formalności samodzielnie w sądzie, czy powierzyć je notariuszowi? W tym artykule szczegółowo porównam obie ścieżki, analizując ich koszty, procedury i potencjalne ryzyka, aby pomóc Ci podjąć świadomą decyzję, która opcja będzie dla Ciebie korzystniejsza finansowo i bezpieczniejsza prawnie.

Samodzielne ustanowienie hipoteki pozwala zaoszczędzić, ale notariusz gwarantuje bezpieczeństwo.

- Wybór ścieżki notarialnej to wyższy koszt (głównie taksa notarialna), ale większa wygoda i pewność prawna.

- Samodzielne działanie znacząco obniża koszty do opłaty sądowej (200 zł), podatku PCC (19 zł) i poświadczenia podpisu.

- Kluczowym ryzykiem przy samodzielnym działaniu są błędy formalne we wniosku KW-WPIS, które mogą wydłużyć cały proces.

- Notariusz sporządza akt notarialny i często sam składa wniosek do sądu, zdejmując ten obowiązek z klienta.

- Niezależnie od wybranej drogi, czas oczekiwania na wpis w księdze wieczystej może wynosić wiele miesięcy.

Hipoteka u notariusza wygoda i bezpieczeństwo w cenie

Dla wielu osób, zwłaszcza tych ceniących sobie komfort i minimalizację ryzyka, ustanowienie hipoteki za pośrednictwem notariusza jest pierwszym i często jedynym rozważanym rozwiązaniem. To prawda, że jest to opcja droższa, ale w zamian oferuje spokój ducha i pewność, że wszystkie formalności zostaną dopełnione zgodnie z prawem. W tej części artykułu szczegółowo omówię proces, koszty oraz zalety i wady tego rozwiązania, abyś mógł ocenić, czy wyższy koszt jest dla Ciebie uzasadnioną inwestycją w bezpieczeństwo.

Jak wygląda proces krok po kroku w kancelarii notarialnej?

Decydując się na pomoc notariusza, proces ustanowienia hipoteki jest zazwyczaj prosty i nie wymaga od Ciebie głębokiej znajomości przepisów. Oto jak to wygląda:

- Umówienie wizyty i przygotowanie dokumentów: Na początek umawiasz się na spotkanie w wybranej kancelarii notarialnej. Notariusz poinformuje Cię, jakie dokumenty są niezbędne do sporządzenia aktu zazwyczaj będzie to numer księgi wieczystej nieruchomości, dane osobowe stron (właściciela i wierzyciela, czyli banku) oraz informacje o wysokości hipoteki.

- Sporządzenie aktu notarialnego: W trakcie wizyty notariusz sporządza akt notarialny, który jest formalnym oświadczeniem o ustanowieniu hipoteki. To kluczowy dokument, który zawiera wszystkie niezbędne dane i jest podstawą do wpisu w księdze wieczystej. Notariusz dba o to, aby treść aktu była zgodna z obowiązującymi przepisami i zabezpieczała interesy obu stron.

- Podpisanie aktu: Po dokładnym zapoznaniu się z treścią aktu, Ty (jako właściciel nieruchomości) oraz przedstawiciel banku (jeśli jest obecny) podpisujecie dokument w obecności notariusza.

- Złożenie wniosku do sądu wieczystoksięgowego: Co ważne, w większości przypadków notariusz, działając w Twoim imieniu, składa wniosek o wpis hipoteki do właściwego sądu wieczystoksięgowego. To ogromna wygoda, ponieważ zdejmuje z Ciebie obowiązek samodzielnego wypełniania i składania formularzy sądowych.

Anatomia kosztów notarialnych za co dokładnie płacisz?

Wybierając drogę notarialną, musisz liczyć się z kilkoma rodzajami opłat. Moje doświadczenie pokazuje, że ich zrozumienie pozwala lepiej zaplanować budżet. Oto szczegółowe zestawienie:

- Taksa notarialna: To główny składnik kosztów i jednocześnie najbardziej zmienny. Jej wysokość jest regulowana ustawowo i zależy od wartości ustanawianej hipoteki. Przykładowo, dla hipoteki o wartości 400 000 zł, maksymalna taksa może wynieść około 1010 zł plus 0,4% od nadwyżki powyżej 60 000 zł, do tego należy doliczyć 23% VAT. Warto pamiętać, że banki, ze względu na skalę współpracy, często negocjują niższe stawki z notariuszami, co może przełożyć się na Twoje oszczędności.

- Opłata sądowa za wpis hipoteki: Jest to stała opłata, niezależna od wartości hipoteki, wynosząca 200 zł. Płacisz ją za samą czynność wpisu do księgi wieczystej.

- Podatek od czynności cywilnoprawnych (PCC): W przypadku ustanowienia hipoteki, podatek ten wynosi 19 zł (dla hipotek zabezpieczających wierzytelności istniejące). Jeśli jednak hipoteka zabezpiecza kredyt bankowy, jesteś z niego zwolniony, co jest dobrą wiadomością dla kredytobiorców.

- Koszt wypisów aktu notarialnego: Za każdy wypis aktu notarialnego, który jest potrzebny dla Ciebie, banku czy sądu, pobierana jest opłata, zazwyczaj kilkadziesiąt złotych za stronę.

Kluczowe zalety i wady ścieżki notarialnej

| Zalety (plusy) | Wady (minusy) |

|---|---|

| Bezpieczeństwo prawne: Notariusz jako prawnik dba o zgodność aktu z przepisami, minimalizując ryzyko błędów formalnych. | Znacznie wyższy koszt: Głównie ze względu na taksę notarialną, która jest znacznie wyższa niż koszt poświadczenia podpisu przy samodzielnym działaniu. |

| Pewność poprawności formalnej: Masz gwarancję, że dokumenty są sporządzone prawidłowo i zostaną przyjęte przez sąd. | |

| Oszczędność czasu: Notariusz zajmuje się przygotowaniem dokumentów i często złożeniem wniosku do sądu. | |

| Wygoda: Minimalne zaangażowanie z Twojej strony, proces jest prosty i klarowny. |

Samodzielne ustanowienie hipoteki oszczędność dla zorganizowanych

Jeśli priorytetem jest dla Ciebie maksymalne obniżenie kosztów, a jednocześnie czujesz się na siłach, by samodzielnie zająć się formalnościami, droga sądowa może być dla Ciebie atrakcyjną opcją. To rozwiązanie wymaga większego zaangażowania i skrupulatności, ale pozwala zaoszczędzić znaczną kwotę. Ta sekcja to praktyczny przewodnik, który krok po kroku przeprowadzi Cię przez cały proces.

Jak samemu ustanowić hipotekę? Przewodnik krok po kroku

Samodzielne ustanowienie hipoteki to proces, który wymaga od Ciebie nieco więcej uwagi i zaangażowania, ale jest w pełni wykonalny. Oto jak to zrobić:

- Sporządzenie oświadczenia o ustanowieniu hipoteki: W pierwszej kolejności musisz sporządzić pisemne oświadczenie o ustanowieniu hipoteki. Wiele banków, zwłaszcza przy kredytach hipotecznych, dostarcza swoim klientom gotowe wzory takich oświadczeń, co znacznie ułatwia zadanie. Pamiętaj, aby dokładnie sprawdzić wszystkie dane.

- Wizyta u notariusza w celu poświadczenia podpisu: Kluczowym elementem jest notarialne poświadczenie Twojego podpisu na oświadczeniu. To znacznie tańsza usługa niż sporządzenie całego aktu notarialnego. Notariusz jedynie potwierdza, że to Ty złożyłeś podpis pod dokumentem.

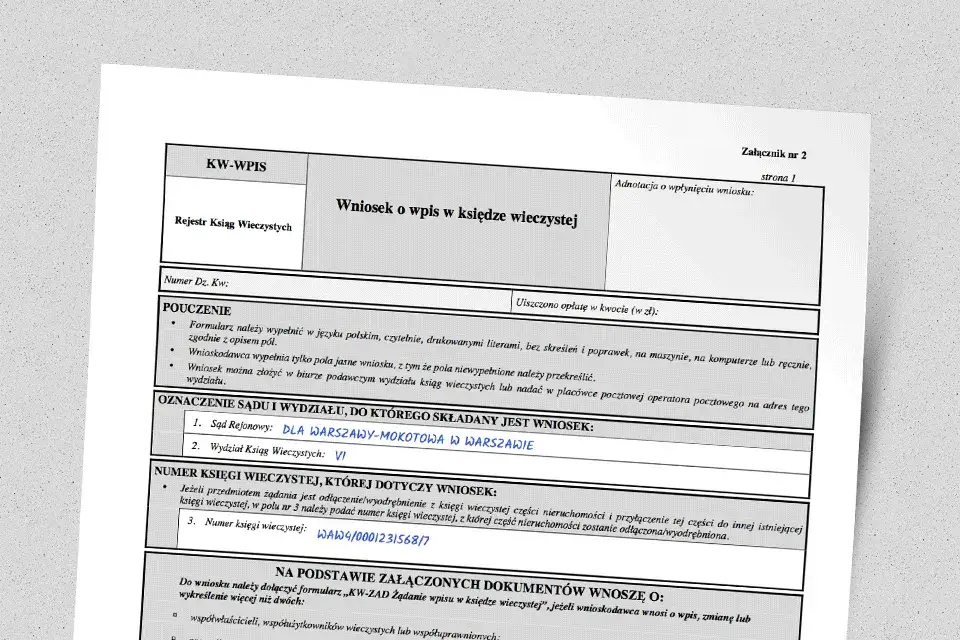

- Samodzielne wypełnienie formularza KW-WPIS: Następnie musisz wypełnić formularz KW-WPIS, czyli wniosek o wpis w księdze wieczystej. Jest to standardowy formularz sądowy, dostępny online lub w sądach. Należy w nim podać m.in. dane nieruchomości, dane wierzyciela (banku) i wysokość hipoteki. Wypełnij go bardzo starannie, ponieważ błędy mogą opóźnić proces.

- Zebranie wymaganych załączników: Do wniosku KW-WPIS musisz dołączyć odpowiednie załączniki. Będzie to przede wszystkim wspomniane wcześniej oświadczenie o ustanowieniu hipoteki z notarialnie poświadczonym podpisem, a także dowód uiszczenia opłaty sądowej (200 zł) i ewentualnie podatku PCC (19 zł). Bank może również wymagać dołączenia innych dokumentów, np. umowy kredytowej.

- Złożenie kompletu dokumentów w sądzie wieczystoksięgowym: Ostatni krok to złożenie wszystkich dokumentów w wydziale ksiąg wieczystych właściwego sądu rejonowego. Możesz to zrobić osobiście w biurze podawczym lub wysłać pocztą. Pamiętaj, aby zachować potwierdzenie złożenia wniosku.

Tyle zaoszczędzisz, działając samodzielnie analiza realnych kosztów

Decydując się na samodzielne ustanowienie hipoteki, z pewnością zauważysz znaczną różnicę w kosztach w porównaniu do pełnej usługi notarialnej. Oszczędność może sięgać od kilkuset do nawet kilku tysięcy złotych, w zależności od wartości hipoteki i negocjowanej taksy notarialnej. Moje obserwacje pokazują, że to właśnie ten aspekt jest dla wielu osób decydujący.

- Opłata sądowa za wpis hipoteki: Stała opłata w wysokości 200 zł.

- Podatek od czynności cywilnoprawnych (PCC): 19 zł (chyba że jesteś zwolniony z PCC, np. przy kredycie bankowym).

- Koszt notarialnego poświadczenia podpisu: To znacznie niższy koszt niż taksa za akt notarialny, zazwyczaj w przedziale od 20 zł do około 100 zł (+ VAT), w zależności od kancelarii i liczby podpisów.

Potencjalne pułapki i ryzyka co może pójść nie tak?

Mimo kuszących oszczędności, samodzielne działanie niesie ze sobą pewne ryzyka, o których musisz być świadomy. Najczęstsze pułapki, na które zwracam uwagę moim klientom, to:

- Nieprawidłowe wypełnienie wniosku KW-WPIS: Formularz, choć pozornie prosty, wymaga precyzji. Błędy w danych nieruchomości, stron czy wysokości hipoteki są częstą przyczyną problemów.

- Brak wymaganych załączników: Zapomnienie o dołączeniu któregoś z dokumentów (np. dowodu opłaty sądowej, oświadczenia z poświadczonym podpisem) spowoduje wezwanie do uzupełnienia braków.

- Pomyłki w danych osobowych lub numerze księgi wieczystej: Nawet drobna literówka może skutkować zwrotem wniosku przez sąd.

Konsekwencją błędów jest zazwyczaj zwrot wniosku przez sąd lub wezwanie do jego uzupełnienia, co niestety wydłuża cały proces wpisu hipoteki. A to z kolei oznacza, że dłużej będziesz opłacać tzw. ubezpieczenie pomostowe, które banki naliczają do czasu prawomocnego wpisu hipoteki do księgi wieczystej.

Notariusz czy samodzielnie które rozwiązanie wybrać?

Dotarliśmy do sedna sprawy. Po omówieniu obu ścieżek notarialnej i samodzielnej czas na finalne porównanie, które pomoże Ci podjąć ostateczną decyzję. Wybór zależy od Twojej indywidualnej sytuacji, preferencji i gotowości na podjęcie pewnego ryzyka w zamian za oszczędności.

Tabela porównawcza: Koszt, Czas, Ryzyko i Wygoda

| Kryterium | Ścieżka notarialna | Ścieżka samodzielna |

|---|---|---|

| Szacunkowy całkowity koszt | Wysoki (taksa notarialna + opłaty) | Niski (tylko opłaty sądowe i poświadczenie podpisu) |

| Wymagane zaangażowanie czasowe | Minimalne (jedna wizyta u notariusza) | Średnie (przygotowanie dokumentów, wizyta u notariusza, wypełnienie wniosku, złożenie w sądzie) |

| Poziom ryzyka błędów formalnych | Minimalne (notariusz dba o poprawność) | Podwyższone (odpowiedzialność spoczywa na Tobie) |

| Ogólna wygoda procesu | Bardzo wysoka (notariusz załatwia większość formalności) | Umiarkowana (wymaga samodzielnego działania i uwagi) |

Kiedy bezwzględnie warto wybrać notariusza?

Istnieją sytuacje, w których, moim zdaniem, wybór notariusza jest nie tylko rekomendowany, ale wręcz niezbędny dla Twojego spokoju i bezpieczeństwa transakcji. Oto one:

- Skomplikowany stan prawny nieruchomości: Jeśli nieruchomość ma nieuregulowany stan prawny, występują służebności, współwłasność lub inne obciążenia, notariusz pomoże Ci przejść przez te zawiłości.

- Brak czasu lub doświadczenia w formalnościach urzędowych: Jeżeli nie masz czasu na samodzielne studiowanie przepisów i wypełnianie dokumentów, lub po prostu nie czujesz się pewnie w urzędach, notariusz zdejmie ten ciężar z Twoich barków.

- Presja czasu: W sytuacji, gdy zależy Ci na jak najszybszym dopełnieniu formalności (np. ze względu na termin uruchomienia kredytu), notariusz zapewni sprawniejszy przebieg procesu.

- Wymóg banku kredytującego: Niektóre banki, w ramach swojej polityki bezpieczeństwa, mogą wyraźnie wymagać ustanowienia hipoteki w formie aktu notarialnego. W takim przypadku nie masz wyboru.

Dla kogo samodzielne działanie będzie strzałem w dziesiątkę?

Z drugiej strony, samodzielne ustanowienie hipoteki to doskonała opcja dla konkretnego profilu osoby. Jeśli rozpoznajesz się w poniższych cechach, ta droga może być dla Ciebie idealna:

- Dobra organizacja i skrupulatność: Jesteś osobą, która dokładnie czyta instrukcje, starannie wypełnia formularze i dba o detale.

- Dysponowanie czasem na formalności: Masz wystarczająco dużo wolnego czasu, aby spokojnie zająć się przygotowaniem dokumentów, wizytą u notariusza i złożeniem wniosku w sądzie.

- Chęć maksymalizacji oszczędności: Priorytetem jest dla Ciebie obniżenie kosztów do absolutnego minimum, nawet kosztem większego zaangażowania.

- Prosty i jasny stan prawny nieruchomości: Nieruchomość nie ma żadnych skomplikowanych obciążeń ani niejasności prawnych, co minimalizuje ryzyko błędów.

Przeczytaj również: Czy windykacja może zająć zwrot podatku? Sprawdź, co musisz wiedzieć

Wybór ścieżki hipotecznej: Co warto zapamiętać?

Przeanalizowaliśmy dwie główne ścieżki ustanowienia hipoteki samodzielną w sądzie oraz z pomocą notariusza. Mam nadzieję, że szczegółowe porównanie kosztów, procedur i potencjalnych ryzyk obu opcji dostarczyło Ci niezbędnej wiedzy do podjęcia świadomej decyzji, która najlepiej odpowiada Twoim potrzebom i możliwościom.

- Notariusz to wygoda i bezpieczeństwo: Choć droższa, opcja notarialna gwarantuje poprawność formalną i oszczędza Twój czas, minimalizując ryzyko błędów.

- Samodzielne działanie to oszczędność dla zorganizowanych: Jeśli jesteś skrupulatny i masz czas, możesz znacząco obniżyć koszty, pamiętając jednak o odpowiedzialności za prawidłowe wypełnienie dokumentów.

- Kluczem jest ocena własnej sytuacji: Wybór zależy od Twojego budżetu, dostępnego czasu, doświadczenia w formalnościach oraz złożoności stanu prawnego nieruchomości.

- Czas oczekiwania na wpis jest długi: Niezależnie od wybranej drogi, musisz liczyć się z wielomiesięcznym oczekiwaniem na wpis w księdze wieczystej.

Z mojego doświadczenia wynika, że decyzja o wyborze ścieżki ustanowienia hipoteki jest zawsze bardzo osobista. Nie ma jednej "najlepszej" opcji dla każdego. Ja zawsze podkreślam, że warto zastanowić się, co jest dla nas cenniejsze w danym momencie czy to spokój ducha i pewność, którą daje notariusz, czy też realna oszczędność finansowa, którą można osiągnąć, poświęcając swój czas i uwagę. Pamiętaj, że inwestycja w bezpieczeństwo prawne często procentuje w przyszłości.

A jakie są Wasze doświadczenia z ustanawianiem hipoteki? Czy zdecydowaliście się na pomoc notariusza, czy może podjęliście wyzwanie samodzielnego działania? Podzielcie się swoimi historiami i radami w komentarzach poniżej Wasze spostrzeżenia mogą być cenną wskazówką dla innych czytelników!