Najważniejsze zasady, które warto znać przed złożeniem wniosku

- 60 lat dla kobiet i 65 lat dla mężczyzn to obecnie powszechny wiek emerytalny w ZUS.

- Sam wiek daje prawo do emerytury, ale jej wysokość zależy głównie od składek, kapitału początkowego i momentu przejścia na świadczenie.

- Emeryturę przyznaje się od miesiąca złożenia wniosku, nie wcześniej niż od dnia spełnienia warunku wieku.

- Jeśli chcesz pobierać emeryturę i dalej pracować u tego samego pracodawcy, trzeba uważać na zasady dotyczące rozwiązania stosunku pracy.

- Najniższa emerytura od 1 marca 2026 r. wynosi 1 978,49 zł, ale nie każdy automatycznie dostaje właśnie tę kwotę.

Jaki jest ustawowy wiek emerytalny w Polsce

W powszechnym systemie emerytalnym obowiązuje dziś prosty podział: 60 lat dla kobiet i 65 lat dla mężczyzn. To próg, po którym można ubiegać się o emeryturę z ZUS, o ile w historii ubezpieczenia pojawił się choćby krótki okres podlegania ubezpieczeniom emerytalnemu i rentowym. Dla części zawodów istnieją odrębne ścieżki, ale przy zwykłej emeryturze właśnie ten wiek jest punktem wyjścia.

Najważniejsze jest to, że ustawowy wiek nie działa jak automatyczny przelew. Otwiera prawo do świadczenia, lecz jego wysokość i techniczny moment wypłaty zależą od kilku dodatkowych decyzji, więc warto je uporządkować od razu. Dzięki temu łatwiej ocenić, czy lepiej przejść na emeryturę od razu, czy jeszcze chwilę poczekać.

Co sam wiek daje, a czego jeszcze nie załatwia

Sam wiek działa jak bramka wejściowa do systemu, ale nie jest automatycznym gwarantem konkretnej kwoty. Ja patrzę na to tak: najpierw sprawdzam, czy osoba ma prawo do emerytury, a dopiero potem, czy ta emerytura będzie na poziomie najniższego świadczenia.

| Co sprawdzasz | Co to oznacza | Dlaczego to ważne |

|---|---|---|

| Wiek 60/65 | Powstaje prawo do emerytury w ZUS | Bez tego nie ma wniosku o powszechną emeryturę |

| Staż ubezpieczeniowy | Decyduje o tym, czy można dostać minimum | Do najniższej emerytury zwykle potrzebne są 20 lat dla kobiet i 25 lat dla mężczyzn |

| Składki i kapitał początkowy | Budują indywidualną kwotę świadczenia | To one w największym stopniu wpływają na wysokość emerytury |

| Moment złożenia wniosku | ZUS liczy wypłatę od miesiąca wniosku | Odkładanie decyzji bez powodu zwykle oznacza utracone miesiące wypłat |

Najniższa emerytura od 1 marca 2026 r. wynosi 1 978,49 zł, ale ta kwota nie pojawia się z automatu u każdego. Jeśli staż jest zbyt krótki, świadczenie może być niższe niż minimum. To właśnie dlatego warto odróżniać prawo do emerytury od prawa do emerytury minimalnej. A skoro to już jasne, czas przejść do praktyki i samego wniosku.

Jak złożyć wniosek i od kiedy rusza wypłata

Wniosek o emeryturę składa się na formularzu EMP, elektronicznie przez PUE/eZUS albo w formie papierowej. Jeśli masz już komplet danych o zatrudnieniu i okresach składkowych, sprawa idzie dość sprawnie, ale przy brakach ZUS może poprosić o dodatkowe dokumenty, na przykład potwierdzające staż pracy czy wysokość zarobków z dawnych lat. Elektronicznie można to zrobić po podpisaniu dokumentów profilem zaufanym albo podpisem kwalifikowanym.

- Wniosek możesz złożyć nie wcześniej niż 30 dni przed spełnieniem warunków albo planowanym terminem przejścia na emeryturę.

- ZUS przyznaje świadczenie od miesiąca, w którym złożysz wniosek, ale nie wcześniej niż od dnia spełnienia warunku wieku.

- Decyzja zapada zwykle w ciągu 30 dni od wyjaśnienia ostatniej okoliczności potrzebnej do wydania decyzji.

- Jeśli trzeba, ZUS może poprosić także o dodatkowe dane do ustalenia podstawy obliczenia świadczenia.

- Jeśli po osiągnięciu wieku emerytalnego dalej pracujesz u tego samego pracodawcy bez rozwiązania umowy, wypłata świadczenia może zostać zawieszona do czasu formalnego zakończenia zatrudnienia.

Największy błąd, jaki widzę, to odkładanie wniosku „na później”, bez sprawdzenia, czy już wszystko jest gotowe. W emeryturze każdy miesiąc ma znaczenie, bo jeśli spóźnisz się z dokumentami lub decyzją, świadczenie nie dopłynie wstecz tylko dlatego, że prawo do niego powstało wcześniej. I tu płynnie dochodzimy do tego, co wpływa na samą kwotę emerytury.

Co wpływa na wysokość emerytury po osiągnięciu wieku

Wysokość emerytury z ZUS nie wynika z jednego wzoru „po latach pracy”, tylko z kilku elementów naraz. Najprościej: im więcej składek i im później złożysz wniosek, tym zwykle lepiej dla miesięcznej kwoty. Liczy się też kapitał początkowy oraz to, czy część środków była zapisana na subkoncie albo w OFE.| Czynnik | Jak działa | Praktyczny efekt |

|---|---|---|

| Składki na koncie | Tworzą bazę do wyliczenia | Więcej składek zwykle oznacza wyższe świadczenie |

| Kapitał początkowy | Uwzględnia pracę sprzed reformy systemu | Ma znaczenie zwłaszcza u osób z długim stażem sprzed 1999 r. |

| Subkonto i OFE | Powiększają sumę uwzględnianą w obliczeniu | Mogą zauważalnie podnieść wynik końcowy |

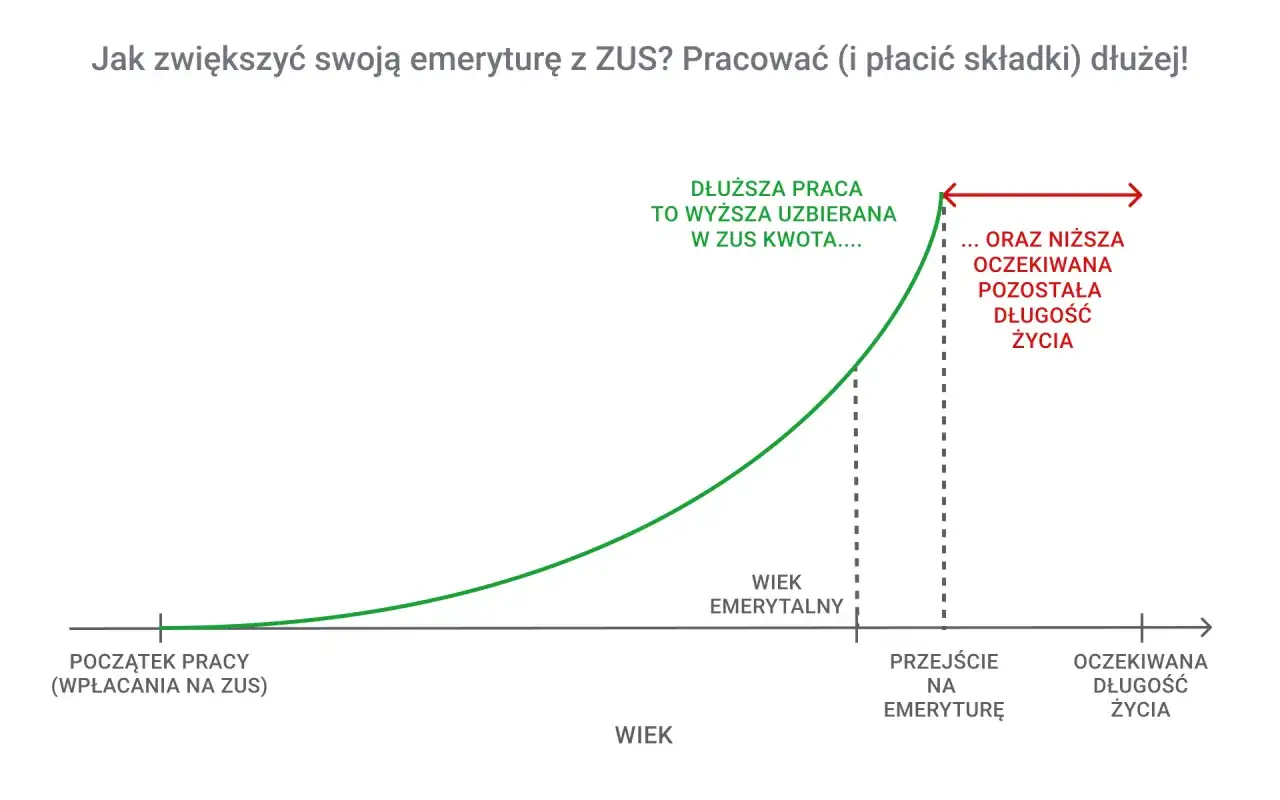

| Tablica dalszego trwania życia | Dzieli zgromadzony kapitał przez liczbę miesięcy | Im później składasz wniosek, tym zwykle korzystniejszy wynik |

To ostatnie brzmi technicznie, ale warto je rozumieć. Tablica dalszego trwania życia to statystyczne założenie, które pokazuje, przez ile miesięcy przeciętnie będzie wypłacana emerytura osobie w danym wieku. Dlatego odroczenie przejścia na świadczenie nie jest tylko „czekaniem dłużej”, lecz realnie zmienia sposób liczenia pieniędzy. W praktyce oznacza to, że dwa podobne lata pracy mogą dać dwa różne wyniki, jeśli moment złożenia wniosku jest inny. To prowadzi do pytania, czy dłuższa praca rzeczywiście się opłaca.

Kiedy opłaca się pracować dłużej niż do wieku emerytalnego

W wielu przypadkach kilka dodatkowych miesięcy pracy ma sens finansowy. Zyskujesz kolejne składki, a jednocześnie skracasz okres, przez który ZUS dzieli twój kapitał. To zwykle podnosi miesięczną emeryturę bardziej niż jednorazowa podwyżka wynagrodzenia netto w ostatnim roku pracy.

- Ma sens, gdy czujesz się dobrze, masz stabilne zatrudnienie i nie potrzebujesz od razu całego świadczenia do bieżących wydatków.

- Może nie mieć sensu, gdy zdrowie, kondycja zawodowa albo sytuacja rodzinna mówią wyraźnie: czas na zmianę rytmu życia.

- Warto policzyć, czy dodatkowa praca nie oznacza większego ryzyka niż korzyści, zwłaszcza jeśli planujesz zakończyć aktywność w ciągu kilku miesięcy.

Ja zwykle radzę nie patrzeć na to emocjonalnie, tylko na dwa konkretne pytania: ile realnie dostanę po roku dłuższej pracy i czy ten rok pracy nie kosztuje mnie zbyt dużo zdrowia albo spokoju. Jeśli odpowiedź na pierwsze pytanie jest wyraźnie „więcej”, a na drugie „do udźwignięcia”, odroczenie emerytury bywa rozsądne. Jeśli nie, lepiej skupić się na bezpiecznym przejściu do świadczenia. Właśnie tutaj najłatwiej popełnić kosztowny błąd.

Gdzie najłatwiej popełnić kosztowny błąd przy emeryturze

Najwięcej strat nie wynika z samego wieku, tylko z pośpiechu i założeń bez sprawdzenia szczegółów. To zwykle są te sytuacje, w których człowiek myśli, że „ZUS wszystko ma”, a potem okazuje się, że brakuje jednego dokumentu albo wniosek został złożony w nie najlepszym momencie.

- Mylenie wieku z automatyczną wypłatą – wiek daje prawo, ale nie uruchamia przelewu bez wniosku.

- Brak rozwiązania umowy z obecnym pracodawcą – jeśli chcesz pobierać emeryturę i dalej pracować u tej samej firmy, trzeba dopełnić formalności.

- Odkładanie wniosku bez powodu – każdy miesiąc opóźnienia może oznaczać utratę świadczenia za ten okres.

- Niedoszacowanie wpływu kapitału początkowego i dawnych dokumentów – stare świadectwa pracy potrafią mieć realną wartość finansową.

- Zakładanie, że minimum należy się każdemu – przy zbyt krótkim stażu emerytura może być niższa niż najniższa gwarantowana kwota.

To wszystko da się ograniczyć jedną prostą zasadą: przed złożeniem wniosku trzeba sprawdzić nie tylko wiek, ale też historię ubezpieczenia i plan na kolejne miesiące. I właśnie od tego zależy, czy przejście na emeryturę będzie spokojne, czy pełne korekt i dopisek „proszę dosłać dokumenty”. Dlatego kończę krótką listą rzeczy, które sam sprawdziłbym jako pierwsze.

Co sprawdzić, zanim złożysz wniosek o emeryturę

Przed złożeniem wniosku sprawdzam zwykle pięć rzeczy: wiek, okresy składkowe, stare dokumenty o pracy, aktualne zatrudnienie i prognozę kwoty. Taka krótka kontrola często oszczędza późniejszych odwołań lub korekt, a w finansach to jedna z najbardziej opłacalnych godzin, jakie można spędzić.- czy masz już ukończone 60 lub 65 lat, licząc dokładnie dzień urodzin;

- czy ZUS ma pełną historię twoich okresów składkowych i nieskładkowych;

- czy warto jeszcze dosłać dokumenty, które podnoszą kapitał początkowy;

- czy chcesz od razu pobierać świadczenie, czy jeszcze chwilę pracować;

- czy nie ma ryzyka zawieszenia wypłaty przez kontynuację zatrudnienia u tego samego pracodawcy.

Jeśli mam wskazać jedną rzecz, którą naprawdę warto zrobić przed decyzją, to jest nią sprawdzenie prognozy w kalkulatorze emerytalnym i porównanie dwóch wariantów: „teraz” oraz „za rok”. Różnica bywa zaskakująco duża, a właśnie ona najczęściej rozstrzyga, czy przejście na emeryturę ma być natychmiastowe, czy dobrze zaplanowane. Gdy liczby są niejasne, pomoc doradcy emerytalnego w ZUS zwykle oszczędza więcej czasu niż samodzielne zgadywanie.