Faktura proforma to dokument, który pomaga ustalić warunki transakcji jeszcze przed zapłatą: pokazuje cenę, zakres usługi, termin ważności oferty i kwotę do przelewu. W praktyce bywa szczególnie przydatna wtedy, gdy ktoś chce spokojnie porównać wydatek z budżetem domowym albo zamawia usługę, za którą ma zapłacić z góry. W tym tekście rozkładam na czynniki pierwsze, czym taki dokument jest, kiedy ma sens, jak odróżnić go od zwykłej faktury i gdzie łatwo popełnić kosztowny błąd.

Najważniejsze informacje o proformie, zanim przejdziesz do szczegółów

- To przede wszystkim dokument handlowy: oferta, potwierdzenie warunków albo wezwanie do zapłaty, a nie dowód sprzedaży do rozliczeń podatkowych.

- Nie służy do odliczania VAT i nie zastępuje faktury zaliczkowej ani końcowej.

- Najczęściej wystawia się ją przed realizacją zamówienia, żeby klient znał kwotę, termin płatności i zakres świadczenia.

- W 2026 roku proforma nadal pozostaje poza KSeF, a do systemu trafiają właściwe faktury, nie dokumenty informacyjne.

- To wygodne narzędzie przy większych wydatkach z ograniczonego budżetu, zwłaszcza gdy chcesz najpierw sprawdzić pełny koszt, a dopiero potem płacić.

Czym jest dokument pro forma i do czego naprawdę służy

Patrzę na proformę przede wszystkim jako na narzędzie porządkujące transakcję. Sprzedawca pokazuje w niej, co oferuje, za ile i na jakich warunkach, a kupujący dostaje jasny punkt odniesienia przed wykonaniem przelewu. Taki dokument może pełnić rolę oferty handlowej, potwierdzenia ustaleń albo zaproszenia do zapłaty, ale sam w sobie nie zamyka jeszcze rozliczenia.

To ważne rozróżnienie, bo wiele osób traktuje go jak „prawie fakturę”. To skrót myślowy, który w praktyce prowadzi do pomyłek. Proforma nie dokumentuje sprzedaży w sensie podatkowym, nie zastępuje właściwej faktury i nie daje automatycznie prawa do rozliczeń VAT. Dobrze sprawdza się natomiast wtedy, gdy chcesz z góry ustalić cenę i nie zostawiać sobie ani drugiej stronie miejsca na domysły.

W finansach domowych, także przy wydatkach z emerytury lub renty, ta funkcja jest bardzo praktyczna. Jeśli planujesz zakup sprzętu medycznego, remont łazienki czy usługę, która ma obciążyć budżet tylko raz, taki dokument pomaga ocenić, czy kwota jest realna i czy warunki są dla Ciebie akceptowalne. Z tego miejsca łatwo przejść do pytania, kiedy proforma rzeczywiście się przydaje, a kiedy jest tylko zbędnym papierem.

Kiedy wystawia się go najczęściej

W praktyce spotykam kilka powtarzalnych scenariuszy. Każdy z nich ma sens wtedy, gdy sprzedawca chce przed wykonaniem usługi lub wydaniem towaru potwierdzić warunki finansowe transakcji.

- Przy usługach wykonywanych po przedpłacie - klient najpierw płaci, a dopiero później następuje realizacja.

- Przy towarach na zamówienie - szczególnie gdy trzeba zamówić materiał, zarezerwować produkcję albo sprowadzić produkt.

- Przy rezerwacji terminu lub miejsca - na przykład w usługach remontowych, transportowych, szkoleniowych czy medycznych.

- Przy większych zakupach jednorazowych - tu szczególnie widać jej sens, bo pozwala porównać pełny koszt bez pośpiechu.

- Przy współpracy z nowym kontrahentem - obie strony chcą mieć jasno spisane warunki, zanim padnie pierwszy przelew.

Właśnie w takich sytuacjach dokument jest użyteczny dla osób żyjących z ustalonego dochodu, bo zmniejsza ryzyko przypadkowego wydatku. Jeśli sprzedawca chce od Ciebie pieniędzy z góry, lepiej najpierw dostać jasne warunki, niż później wyjaśniać rozbieżności w cenie albo zakresie usługi. To prowadzi do najważniejszego porównania, które warto mieć w głowie przed zapłatą.

Czym różni się proforma od faktury zaliczkowej i zwykłej faktury

To rozróżnienie ma realne znaczenie, bo właśnie tutaj najczęściej pojawiają się błędy. Na pierwszy rzut oka dokumenty mogą wyglądać podobnie, ale ich rola jest zupełnie inna.

| Dokument | Kiedy powstaje | Po co służy | Skutek podatkowy |

|---|---|---|---|

| Proforma | Przed zapłatą, przed wykonaniem usługi lub wydaniem towaru | Pokazuje warunki transakcji, kwotę i termin płatności | Co do zasady brak samodzielnego skutku podatkowego |

| Faktura zaliczkowa | Po otrzymaniu przedpłaty lub zaliczki | Potwierdza wpływ części należności przed finalizacją sprzedaży | Wywołuje skutki na gruncie VAT, jeśli spełnione są warunki ustawowe |

| Zwykła faktura sprzedaży | Po dostawie towaru albo wykonaniu usługi | Dokumentuje zakończoną transakcję | Stanowi podstawę rozliczeń zgodnie z przepisami |

Najprościej mówiąc: proforma mówi „tyle będzie kosztować”, faktura zaliczkowa mówi „zaliczka została przyjęta”, a zwykła faktura mówi „sprzedaż została dokonana”. Jeśli ktoś po wpłacie pieniędzy dalej operuje tylko proformą, zwykle robi to niechlujnie albo liczy na to, że klient nie zauważy różnicy. W finansach i księgowości taki skrót rzadko kończy się dobrze.

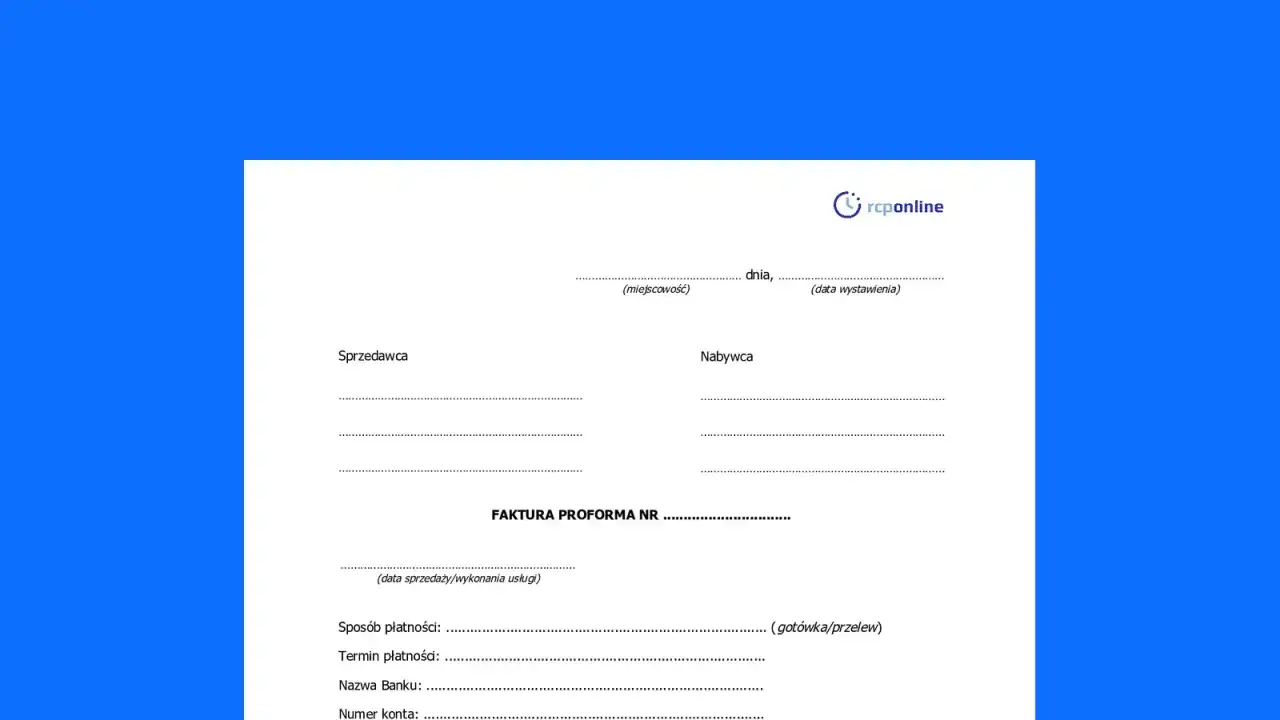

Co powinien zawierać poprawny dokument

Nie ma sensu udawać, że wystarczy sam nagłówek. Dobra proforma powinna być czytelna i na tyle kompletna, żeby druga strona wiedziała dokładnie, za co płaci. W praktyce zwracam uwagę na kilka elementów:

- jasne oznaczenie dokumentu, żeby nie mylił się z właściwą fakturą,

- data wystawienia i numer dokumentu,

- dane sprzedawcy i nabywcy,

- opis towaru lub usługi, ilość i jednostka rozliczeniowa,

- cena netto, stawka VAT i kwota brutto,

- termin płatności, sposób zapłaty i numer rachunku,

- termin ważności oferty, jeśli dokument ma ograniczony czas obowiązywania,

- krótka informacja, że to dokument handlowy, a nie właściwa faktura VAT.

W praktyce spotyka się różne standardy, ale dobrze przygotowany dokument zwykle ma ważność od 7 do 14 dni, czasem 30 dni przy spokojniejszych transakcjach. To nie jest sztywna reguła, raczej rynkowy zwyczaj, który pomaga utrzymać cenę i warunki przez konkretny czas. Jeśli termin ważności nie jest podany, łatwo o nieporozumienie przy późniejszej zapłacie. Z tego powodu warto przejść od samej treści dokumentu do tego, jak wygląda on w systemach rozliczeniowych.

Co zmienia KSeF i rozliczenia w 2026 roku

W 2026 roku otoczenie fakturowania jest już silniej związane z KSeF 2.0, ale proforma pozostaje poza tym obiegiem. To ważne, bo nie każdy dokument z kwotą i danymi kontrahenta trzeba albo można przesyłać do systemu. Dokument informacyjny służy swojej funkcji wcześniej, natomiast właściwa faktura podlega odrębnym zasadom.

Najważniejsza praktyczna zasada brzmi: proformy nie księguje się jak zwykłej faktury i nie używa do odliczenia VAT. Jeżeli po jej wystawieniu klient wpłaca zaliczkę, trzeba już myśleć o dokumencie odpowiednim dla wpłaty, a nie o pozostawieniu samej proformy w obiegu. To właśnie tutaj najczęściej pojawia się chaos: dokument potwierdza ofertę, ale nie zastępuje rozliczenia podatkowego.

Warto też pamiętać, że dla kontrahenta z zagranicy proforma bywa po prostu wygodnym sposobem potwierdzenia ceny przed płatnością, ale nadal nie zmienia zasad podatkowych po stronie sprzedawcy. Jeśli transakcja jest objęta VAT, obowiązki wynikają z rzeczywistego zdarzenia gospodarczego, a nie z samej nazwy pliku PDF. Innymi słowy: dokument może porządkować proces, ale nie przestawia przepisów.

Najczęstsze błędy, których lepiej uniknąć

Tu nie ma wielkiej filozofii, za to są bardzo powtarzalne pomyłki. I to właśnie one generują najwięcej zamieszania.

- Księgowanie proformy jak faktury - dokument informacyjny nie powinien trafiać do ewidencji tak, jak dokument sprzedaży.

- Odliczanie VAT na jej podstawie - to błąd, który potrafi szybko wrócić przy kontroli lub przy porządkowaniu rejestrów.

- Mylenie jej z fakturą zaliczkową - sama zapowiedź wpłaty nie jest jeszcze potwierdzeniem przyjęcia zaliczki.

- Brak czytelnego oznaczenia - jeśli dokument wygląda jak zwykła faktura, łatwo wprowadza w błąd klienta i księgowość.

- Wysyłanie jej tam, gdzie nie powinna trafić - w 2026 roku dotyczy to zwłaszcza automatycznego obiegu dokumentów i KSeF.

- Ignorowanie terminu ważności - klient widzi cenę, ale nie wie, czy oferta nadal obowiązuje, co potem prowadzi do sporów o kwotę.

Najkrócej: jeśli dokument ma tylko potwierdzić warunki, nie wolno z niego robić „faktury z rozpędu”. Ta różnica jest drobna wyłącznie na papierze. W księgowości i rozliczeniach ma już bardzo konkretne znaczenie. I właśnie dlatego przy większych wydatkach warto podejść do niego rozsądnie, a nie automatycznie.

Jak rozsądnie korzystać z niego przy większym wydatku

Przy budżecie opartym na emeryturze lub rencie najcenniejsza jest przewidywalność. Dlatego taki dokument ma sens wtedy, gdy chcesz najpierw zobaczyć pełną kwotę, porównać ją z inną ofertą i dopiero później podjąć decyzję. Dobrze działa zwłaszcza przy zakupach jednorazowych, gdzie nie ma miejsca na dopłaty „w drodze wyjątku” albo niejasne ustalenia ustne.

Ja stosowałbym prostą zasadę: jeśli pieniądze mają wyjść z konta dopiero po akceptacji ceny, proforma jest dobrym etapem pośrednim. Jeśli natomiast transakcja od razu ma skutki podatkowe albo ktoś bierze od Ciebie zaliczkę, od początku proś o właściwy dokument, a nie o samą ofertę. To oszczędza czas, nerwy i późniejsze poprawki w rozliczeniach. W praktyce właśnie taka dyscyplina finansowa robi największą różnicę.

Najlepsza proforma jest więc nie wtedy, gdy wygląda „urzędowo”, ale wtedy, gdy naprawdę pomaga podjąć bezpieczną decyzję. Jeśli po jej przeczytaniu dokładnie wiesz, ile zapłacisz, za co i kiedy dostaniesz właściwy dokument sprzedaży, to znaczy, że spełniła swoje zadanie.