Przelew od znajomego nie zawsze jest zwykłym gestem pomocy. Czasem to darowizna, czasem zwrot wspólnego wydatku, a czasem pożyczka, i od tego zależy, czy w ogóle pojawia się obowiązek podatkowy. W praktyce najważniejsze są trzy rzeczy: cel przelewu, łączna suma od tej samej osoby w ciągu 5 lat oraz to, czy potrafisz to sensownie udokumentować.

W tym artykule rozkładam temat na prosty język: pokazuję, kiedy wchodzi podatek od takiego przelewu, ile wynoszą limity, co zrobić przy większej kwocie i jak odróżnić darowiznę od pożyczki lub zwykłego rozliczenia między znajomymi. Ja patrzę na to przede wszystkim praktycznie, bo właśnie w dokumentach i szczegółach najczęściej pojawiają się problemy.

Najważniejsze zasady w skrócie

- Jeśli pieniądze od znajomego są darowizną, traktujesz je jak nabycie od osoby z III grupy podatkowej.

- Kwota wolna wynosi 5 733 zł łącznie od jednej osoby w ciągu 5 lat, a nie od jednego przelewu.

- Po przekroczeniu limitu składasz SD-3 w terminie miesiąca od powstania obowiązku podatkowego.

- Podatek liczysz od nadwyżki ponad kwotę wolną, według skali dla III grupy: 12%, 16% lub 20%.

- Pożyczka od znajomego to zwykle PCC 0,5%, a przy kwocie do 1 000 zł może być zwolniona.

- Najbezpieczniej zachować tytuł przelewu, wiadomość potwierdzającą cel i własną notatkę z datą oraz kwotą.

Kiedy przelew od znajomego staje się darowizną

Jeżeli znajomy przesyła ci pieniądze bez oczekiwania zwrotu, fiskus zwykle patrzy na to jak na darowiznę. Z punktu widzenia podatku od spadków i darowizn znajomy wpada do III grupy podatkowej, czyli do kategorii „pozostałe osoby”. To ważne, bo taka wpłata nie trafia do PIT, tylko właśnie do podatku od spadków i darowizn.

Sam przelew nie przesądza jeszcze o podatku. Liczy się sens ekonomiczny całej sytuacji. Jeśli ktoś oddaje ci pieniądze, które wcześniej wyłożyłeś za wspólne bilety, hotel albo kolację, to zwykle nie jest darowizna. Jeśli z kolei wysyła ci pieniądze „na start”, „na pomoc” albo „bo chce ci pomóc”, bez żadnego obowiązku zwrotu, wtedy temat wygląda już inaczej.

- Darowizna - pieniądze zostają u ciebie bez obowiązku oddania.

- Zwrot wydatku - znajomy oddaje swoją część albo wyrównuje wspólny koszt.

- Pożyczka - pieniądze trzeba zwrócić, więc to inny podatek i inne dokumenty.

- Spłata długu - ktoś reguluje wcześniejsze zobowiązanie, a nie przekazuje prezent.

To rozróżnienie jest kluczowe, bo od niego zależy, czy patrzysz na darowiznę, PCC, czy w ogóle nie masz żadnego podatku do rozliczenia. Właśnie dlatego kolejnym krokiem są progi i stawki, które w praktyce decydują o wszystkim.

Jakie kwoty są zwolnione i kiedy urząd patrzy na sumę z pięciu lat

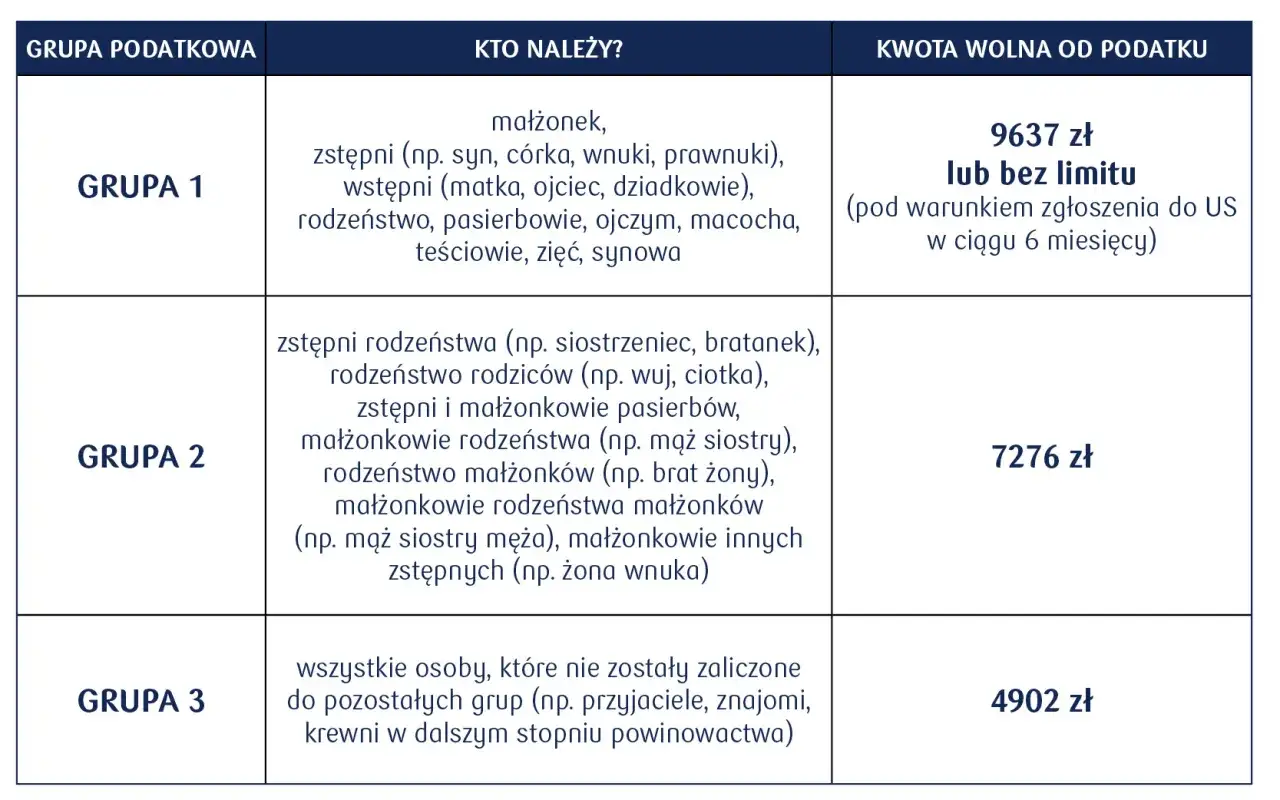

Na podatki.gov.pl kwota wolna dla III grupy podatkowej wynosi 5 733 zł, ale to limit liczony łącznie od jednej osoby w ciągu 5 lat. To oznacza, że nie patrzysz tylko na jeden przelew, ale na wszystkie darowizny od tego samego znajomego z ostatnich pięciu lat, do których doliczasz ostatni transfer.

| Grupa podatkowa | Kwota wolna | Kogo obejmuje w praktyce | Co to oznacza przy przelewie od znajomego |

|---|---|---|---|

| I grupa | 36 120 zł | Najbliższa rodzina | To nie jest typowy przypadek „od znajomego”, ale warto znać punkt odniesienia. |

| II grupa | 27 090 zł | Szersza rodzina | Również nie dotyczy zwykłego przelewu od kolegi, ale pokazuje skalę systemu. |

| III grupa | 5 733 zł | Pozostałe osoby | To właśnie tu trafia typowy przelew od znajomego, jeśli jest darowizną. |

W praktyce oznacza to prostą rzecz: jeśli od jednego znajomego dostałeś łącznie 4 000 zł w ciągu pięciu lat, nie ma podatku. Jeśli suma urosła do 7 000 zł, nadwyżka wynosi 1 267 zł i od niej liczysz podatek. Przy stawce 12% wychodzi 152,04 zł. To nie jest wysoka kwota, ale błąd w rozliczeniu potrafi kosztować dużo więcej niż sam podatek.

| Nadwyżka ponad 5 733 zł | Stawka dla III grupy | Jak to czytać |

|---|---|---|

| Do 11 833 zł | 12% | To pierwszy próg po przekroczeniu limitu wolnego. |

| Od 11 833 zł do 23 665 zł | 1 420 zł + 16% od nadwyżki ponad 11 833 zł | Tu podatek zaczyna rosnąć szybciej, bo wchodzisz w drugi próg. |

| Powyżej 23 665 zł | 3 313,20 zł + 20% od nadwyżki ponad 23 665 zł | To scenariusz większych kwot, gdzie warto pilnować dokumentów od samego początku. |

Najważniejsze jest to, że nie liczysz podatku od całej kwoty przelewu, tylko od nadwyżki ponad kwotę wolną. Jeśli jednak transfery od jednej osoby zaczynają się kumulować, urząd patrzy na całość, a nie na pojedyncze, niewinne przelewy. To prowadzi do kolejnego pytania, które w praktyce pojawia się najczęściej: kiedy pieniądze w ogóle nie są darowizną.

Kiedy pieniądze od znajomego nie są darowizną

Nie każdy przelew od znajomego oznacza darowiznę. Często chodzi po prostu o zwykłe rozliczenie między ludźmi, a wtedy podatek od spadków i darowizn w ogóle nie powinien się pojawić. Dla porządku rozpisuję to tak, jak sam bym to sprawdzał przed odpowiedzią na pytanie o obowiązek podatkowy.

| Sytuacja | Co to zwykle oznacza podatkowo | Co warto zachować |

|---|---|---|

| Zwrot wspólnego wydatku | Zwykle brak podatku, bo to nie darowizna | Rachunek, wiadomość, tytuł przelewu, np. „zwrot za hotel” |

| Pożyczka od znajomego | Zwykle PCC 0,5% | Umowę pożyczki, potwierdzenie przelewu, datę zwrotu |

| Pożyczka do 1 000 zł | Może być zwolniona z PCC | Dowód przekazania środków i ustalenia między stronami |

| Oddanie własnych pieniędzy, zaliczki albo nadpłaty | Zwykle brak podatku | Dokument, z którego wynika, że to zwrot, a nie prezent |

Właśnie tu bankowość spotyka się z podatkami. Jeżeli na konto wpływa większa lub nietypowa kwota, bank może poprosić o wyjaśnienie źródła środków. Wtedy przydaje się coś więcej niż sam opis przelewu, na przykład krótka wiadomość od znajomego, potwierdzenie wspólnej rezerwacji albo prosta umowa pożyczki. Taki dowód nie musi być rozbudowany, ale powinien jasno pokazywać, dlaczego pieniądze zostały przesłane.

Przy pożyczce mechanizm jest inny niż przy darowiźnie. Wchodzi PCC, a nie podatek od spadków i darowizn, więc dobrze jest od razu nazwać sprawę po imieniu. Jeśli zaś chodzi tylko o rozliczenie wspólnego wyjazdu, zakupów albo rachunku, to najczęściej nie ma żadnego podatku, o ile da się to logicznie obronić dokumentami. Właśnie dlatego kolejny krok to prosta check-lista rozliczeniowa.

Jak to rozliczyć i jakie dokumenty zachować

Na podatki.gov.pl termin na złożenie SD-3 wynosi miesiąc od powstania obowiązku podatkowego. To ważne, bo w przypadku darowizny od znajomego nie czekasz „do końca roku” ani „do następnego PIT-u”. Jeśli limit został przekroczony, trzeba działać szybko i po kolei.

- Ustal charakter przelewu. Najpierw odpowiedz sobie, czy to darowizna, pożyczka, zwrot kosztów czy zwykłe rozliczenie.

- Zsumuj wpłaty od tej samej osoby. Sprawdź ostatnie 5 lat, bo limit liczy się łącznie, a nie per przelew.

- Jeśli to darowizna ponad limit, przygotuj SD-3. Formularz składasz do właściwego urzędu skarbowego.

- Zapłać podatek po decyzji urzędu. W podatku od spadków i darowizn płatność następuje co do zasady w ciągu 14 dni od doręczenia decyzji.

- Zachowaj dowody. Tytuł przelewu, wiadomości, umowę pożyczki, potwierdzenia wspólnych zakupów i własne notatki z datą pomagają, gdy trzeba wyjaśnić źródło pieniędzy.

W praktyce nie chodzi o biurokrację dla samej biurokracji. Chodzi o to, byś po pół roku, roku albo trzech latach nadal był w stanie pokazać, dlaczego pieniądze wpłynęły właśnie w takiej formie. Jeśli przelew miał charakter pożyczki, dobrze jest mieć choć prostą pisemną umowę. Jeśli był zwrotem kosztów, warto, by to wynikało z wcześniejszej rozmowy albo z udokumentowanego rachunku. Im prostsza historia, tym mniej miejsca na spór.

To też dobry moment, żeby przypomnieć o różnicy między podatkami. Darowizna od znajomego może podlegać podatkowi od spadków i darowizn, pożyczka zwykle PCC, a zwykły zwrot wydatku nie powinien generować nowego obciążenia. Jeżeli te trzy rzeczy pomylisz, łatwo niepotrzebnie złożysz zły formularz albo, co gorsza, w ogóle nic nie zrobisz.

Najczęstsze błędy, które kosztują najwięcej

Najwięcej problemów nie robi sama kwota, tylko błędna interpretacja sytuacji. Z mojej perspektywy powtarzają się te same pomyłki i warto je znać, zanim staną się twoim problemem.

- Liczenie tylko jednego przelewu. Limit dotyczy sumy od tej samej osoby z 5 lat, więc kilka mniejszych wpłat też może przekroczyć próg.

- Mylenie darowizny z pożyczką. To inne podatki, inne formularze i inne terminy.

- Zbyt ogólny tytuł przelewu. Opis „zwrot” albo „pomoc” niczego nie dowodzi, jeśli później trzeba wyjaśniać sprawę.

- Brak dowodów na rozliczenie wspólnego kosztu. Bez rachunku lub wiadomości łatwo stracić argument, że to tylko wzajemne rozliczenie.

- Czekanie, aż urząd sam się odezwie. Jeśli darowizna nie została zgłoszona, a później wyjdzie na jaw w toku kontroli, stawka sankcyjna może wynieść 20%.

Ten ostatni punkt jest szczególnie ważny. Na podatki.gov.pl przewidziano sankcyjną stawkę 20% dla darowizny ujawnionej dopiero podczas czynności sprawdzających lub kontroli, jeżeli należny podatek nie został zapłacony. To już nie jest drobna korekta, tylko koszt, którego łatwo uniknąć zwykłą starannością.

Jeśli mam wskazać jedną rzecz, która realnie robi różnicę, to jest nią porządek w dokumentach. Przy takich przelewach urząd nie oczekuje literackiego opisu, tylko spójnej historii: kto, kiedy, za co i na jakiej podstawie.

Co zostawić sobie na później, żeby nie wracać do tematu z urzędem

Sam podatek od przelewu od znajomego najczęściej nie wynika z samego faktu, że pieniądze pojawiły się na koncie, tylko z tego, że przekaz nie został jasno opisany albo źle zaklasyfikowany. Jeśli to darowizna, pilnuj limitu 5 733 zł od jednej osoby w 5 lat. Jeśli to pożyczka, pamiętaj o PCC i prostym potwierdzeniu warunków. Jeśli to zwrot kosztów, trzymaj rachunek i wiadomość, z której wszystko wynika bez domysłów.

W praktyce najbardziej opłaca się prostota: jeden jasny tytuł przelewu, jedno logiczne wyjaśnienie i jeden komplet dowodów. To wystarczy, żeby zwykły przelew nie zamienił się w niepotrzebny problem podatkowy.