Termin „podwójna hipoteka” często pojawia się w rozmowach o finansowaniu nieruchomości, jednak moim zdaniem, wprowadza on pewne zamieszanie. W polskim prawie bankowym nie znajdziemy formalnej definicji tego pojęcia. Zazwyczaj kryją się za nim trzy realne scenariusze finansowe, które Polacy mają na myśli, poszukując dodatkowych środków lub planując kolejne inwestycje. W tym artykule szczegółowo omówię, czy możliwe jest posiadanie dwóch kredytów hipotecznych jednocześnie, jak wygląda kwestia obciążenia jednej nieruchomości dwiema hipotekami oraz jakie są alternatywne, praktyczne sposoby na pozyskanie dodatkowych funduszy pod zabezpieczenie już posiadanej nieruchomości.

Podwójna hipoteka nie istnieje w prawie to potoczne określenie kilku sytuacji

- Posiadanie dwóch kredytów hipotecznych na różne nieruchomości jest możliwe, pod warunkiem posiadania odpowiednio wysokiej zdolności kredytowej.

- Obciążenie jednej nieruchomości dwiema hipotekami jest prawnie dopuszczalne, ale banki komercyjne bardzo rzadko zgadzają się na wpis na drugim miejscu w księdze wieczystej.

- Najpopularniejszymi sposobami na pozyskanie dodatkowych środków są podwyższenie kwoty obecnego kredytu lub jego refinansowanie w innym banku z dobraniem gotówki.

- Kluczowym czynnikiem we wszystkich scenariuszach jest ponowna, rygorystyczna ocena zdolności kredytowej przez bank.

Co tak naprawdę oznacza podwójna hipoteka i dlaczego to pojęcie wprowadza w błąd

Jak wspomniałam, „podwójna hipoteka” to termin potoczny, który nie ma swojego odpowiednika w oficjalnym języku bankowym czy prawnym. Mimo to, jest on często używany przez osoby, które zastanawiają się nad możliwościami finansowania kolejnych przedsięwzięć lub potrzebują dodatkowych środków, mając już kredyt hipoteczny. Z mojego doświadczenia wynika, że za tym sformułowaniem najczęściej kryją się trzy różne, ale powiązane ze sobą sytuacje finansowe, które Polacy mają na myśli:

- Posiadanie dwóch kredytów hipotecznych na dwie różne nieruchomości.

- Obciążenie jednej nieruchomości dwiema hipotekami.

- Alternatywne sposoby na pozyskanie dodatkowych środków pod zabezpieczenie już posiadanej nieruchomości, takie jak podwyższenie kwoty obecnego kredytu lub jego refinansowanie z dobraniem gotówki.

Scenariusz 1: Czy można mieć dwa kredyty hipoteczne jednocześnie

Odpowiadając na to pytanie wprost: tak, polskie prawo nie zabrania posiadania więcej niż jednego kredytu hipotecznego. W praktyce bankowej jest to również możliwe, choć wymaga spełnienia określonych warunków. Polacy decydują się na drugi kredyt hipoteczny z różnych powodów, które mogę pogrupować w kilka najczęstszych scenariuszy:

- Inwestycja w nieruchomość na wynajem: Coraz więcej osób postrzega nieruchomości jako stabilną formę lokowania kapitału. Zakup drugiego mieszkania, domu czy lokalu użytkowego pod wynajem to popularna strategia budowania portfela inwestycyjnego.

- Zakup nowego mieszkania przed sprzedażą starego (finansowanie pomostowe): Czasami zdarza się, że chcemy kupić nową nieruchomość, zanim uda nam się sprzedać obecną. W takiej sytuacji drugi kredyt hipoteczny może służyć jako finansowanie pomostowe, zapewniające płynność transakcji.

- Zakup nieruchomości dla członka rodziny: Rodzice często pomagają swoim dzieciom w zakupie pierwszego mieszkania, zaciągając kredyt hipoteczny lub współkredytując zakup. Podobnie, osoby opiekujące się starszymi rodzicami mogą decydować się na zakup nieruchomości bliżej siebie.

Jakie warunki trzeba spełnić, aby bank udzielił drugiego kredytu?

Ubiegając się o drugi kredyt hipoteczny, musimy być przygotowani na jeszcze bardziej rygorystyczną weryfikację ze strony banku. Moje doświadczenie pokazuje, że kluczowe są tu trzy aspekty:

- Ponowna, rygorystyczna ocena zdolności kredytowej: Bank ponownie przeanalizuje naszą sytuację finansową, ale tym razem uwzględni już posiadane zobowiązania, w tym ratę pierwszego kredytu hipotecznego. Oznacza to, że nasze dochody muszą być na tyle wysokie, aby swobodnie obsłużyć obie raty, a także inne miesięczne wydatki. Wskaźnik DTI (Debt to Income), czyli stosunek miesięcznych zobowiązań do dochodów, będzie kluczowy.

- Potencjalnie wyższy wkład własny: Przy drugim kredycie banki często wymagają wyższego wkładu własnego niż standardowe 10% czy 20%. Nierzadko spotykam się z wymaganiami na poziomie 30%, a nawet 40%, szczególnie jeśli nieruchomość ma charakter inwestycyjny. Jest to forma zabezpieczenia dla banku, zmniejszająca jego ryzyko.

- Szczegółowa weryfikacja historii kredytowej w BIK: Banki bardzo dokładnie sprawdzą naszą historię w Biurze Informacji Kredytowej (BIK). Terminowe spłacanie pierwszego kredytu i innych zobowiązań jest absolutnie kluczowe. Jakiekolwiek opóźnienia mogą skutkować odmową udzielenia kolejnego finansowania.

Scenariusz 2: Dwie hipoteki na jednej nieruchomości co mówi prawo, a co praktyka bankowa

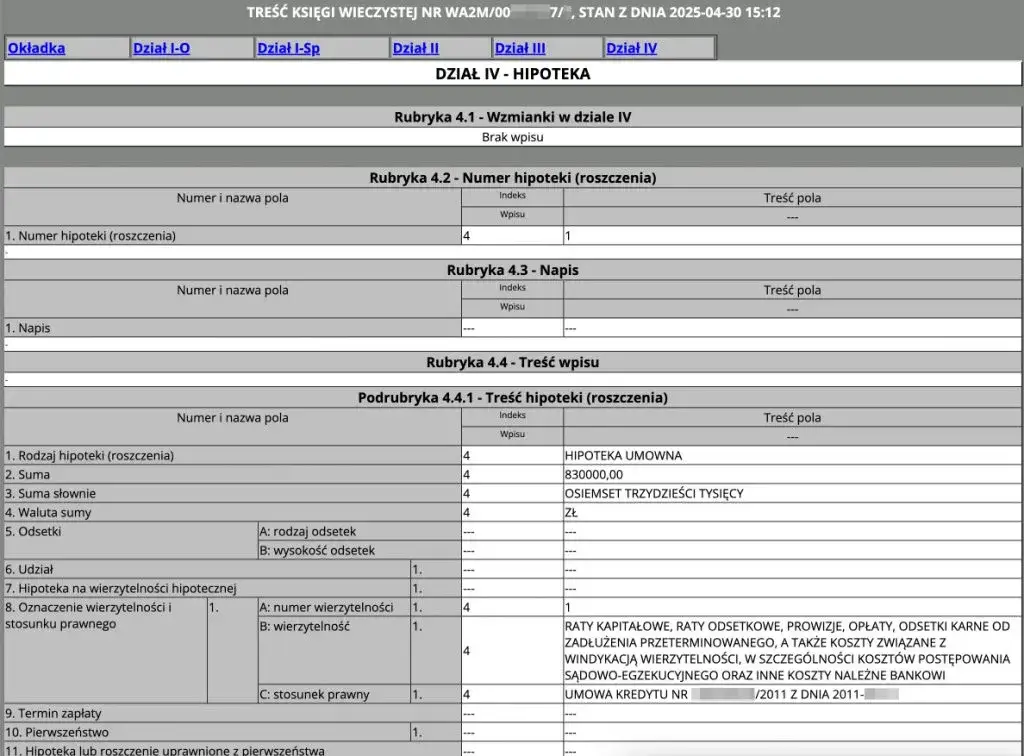

Z prawnego punktu widzenia, polskie przepisy dopuszczają ustanowienie więcej niż jednej hipoteki na jednej nieruchomości. Księga wieczysta, a konkretnie jej dział IV, jest miejscem, gdzie te wpisy są dokonywane. Kolejność wpisów jest tutaj kluczowa, ponieważ decyduje o pierwszeństwie zaspokojenia roszczeń wierzycieli w przypadku ewentualnej egzekucji.

Jednakże, w praktyce banki komercyjne niemal nigdy nie zgadzają się na wpis swojej hipoteki na drugim lub dalszym miejscu w księdze wieczystej. Wynika to z fundamentalnej dla nich zasady pierwszeństwa. Bank, który udziela kredytu hipotecznego, chce mieć pewność, że w razie problemów ze spłatą i konieczności sprzedaży nieruchomości, jego roszczenia zostaną zaspokojone w pierwszej kolejności. Wpis na drugim miejscu oznacza, że w pierwszej kolejności zaspokojony zostanie wierzyciel z pierwszego miejsca, a bank z drugiego miejsca może nie odzyskać całej kwoty długu, jeśli wartość nieruchomości okaże się niewystarczająca. To generuje dla banku zbyt duże ryzyko.Sytuacja, w której na jednej nieruchomości istnieją dwie hipoteki, jest więc zazwyczaj wynikiem ustanowienia hipoteki przymusowej, a nie zgody banku komercyjnego na wpis na drugim miejscu. Warto o tym pamiętać, planując swoje finanse.

Hipoteka umowna a przymusowa

Aby lepiej zrozumieć kwestię wielu hipotek, warto rozróżnić dwa podstawowe typy hipotek:

| Cecha | Hipoteka Umowna | Hipoteka Przymusowa |

|---|---|---|

| Podstawa ustanowienia | Umowa między wierzycielem (np. bankiem) a właścicielem nieruchomości. | Tytuł wykonawczy (np. wyrok sądu, decyzja administracyjna) bez zgody właściciela. |

| Zgoda właściciela | Wymagana jest zgoda właściciela nieruchomości. | Nie jest wymagana zgoda właściciela nieruchomości. |

| Przykłady wierzycieli | Banki komercyjne udzielające kredytów hipotecznych. | Urząd Skarbowy (za zaległe podatki), ZUS (za nieopłacone składki), gminy (za zaległe opłaty), inni wierzyciele z tytułem wykonawczym. |

Hipoteka przymusowa jest więc formą zabezpieczenia długu, która może zostać ustanowiona na naszej nieruchomości, nawet jeśli się na to nie zgadzamy. Jest to poważna konsekwencja zaniedbania innych zobowiązań finansowych.

Scenariusz 3: Jak zdobyć dodatkowe środki bez drugiego kredytu

Jeśli potrzebujemy dodatkowych środków, a posiadanie drugiego kredytu hipotecznego jest niemożliwe lub niepożądane, istnieją alternatywne sposoby na pozyskanie funduszy z zabezpieczeniem na posiadanej już nieruchomości. Często są one mylone z ideą "podwójnej hipoteki", choć w rzeczywistości są to zupełnie inne mechanizmy finansowe.

Podwyższenie kwoty obecnego kredytu

Jednym z najprostszych rozwiązań jest próba podwyższenia kwoty istniejącego kredytu hipotecznego w tym samym banku. Proces ten wymaga ponownej oceny naszej zdolności kredytowej. Bank sprawdzi, czy nasze dochody nadal pozwalają na obsługę wyższej raty oraz czy wartość nieruchomości, która stanowi zabezpieczenie, jest wystarczająca. Jeśli wszystko się zgadza, bank może zaproponować aneksowanie umowy kredytowej, zwiększając kwotę zadłużenia. Warto jednak pamiętać, że nie każdy bank oferuje taką możliwość, a warunki mogą być różne.

Refinansowanie z bonusem

Gdy nasz obecny bank nie zgadza się na podwyższenie kwoty kredytu lub oferuje niekorzystne warunki, alternatywą może być refinansowanie kredytu hipotecznego w innym banku z jednoczesnym dobraniem dodatkowej gotówki. Polega to na przeniesieniu naszego kredytu do nowej instytucji, która spłaca nasze dotychczasowe zobowiązanie, a nam wypłaca dodatkową kwotę. Jest to często atrakcyjne rozwiązanie, ponieważ możemy przy okazji negocjować lepsze warunki kredytowania (np. niższą marżę). Poniżej przedstawiam krótkie porównanie:

| Cecha | Podwyższenie kwoty | Refinansowanie z dobraniem gotówki |

|---|---|---|

| Instytucja | Obecny bank | Nowy bank |

| Proces | Aneks do umowy, ponowna ocena zdolności | Nowy wniosek, pełna ocena zdolności, spłata starego kredytu |

| Koszty początkowe | Niższe (opłata za aneks, ewentualna wycena) | Wyższe (opłaty za nowy kredyt, wycena, wcześniejsza spłata starego) |

| Możliwość negocjacji warunków | Ograniczona | Duża (możliwość uzyskania lepszej oferty) |

Jeden kredyt, dwie nieruchomości czyli hipoteka łączna

Koncepcja hipoteki łącznej polega na zabezpieczeniu jednego kredytu hipotecznego na dwóch lub więcej nieruchomościach. Bank może zgodzić się na takie rozwiązanie, jeśli wartość jednej nieruchomości nie jest wystarczająca do zabezpieczenia pożądanej kwoty kredytu, lub gdy chcemy uzyskać lepsze warunki. Korzyścią dla kredytobiorcy może być możliwość uzyskania wyższej kwoty kredytu. Ryzykiem natomiast jest to, że w przypadku problemów ze spłatą, bank będzie mógł dochodzić swoich roszczeń z obu nieruchomości. Jest to rozwiązanie, które wymaga bardzo świadomego podejścia i dokładnej analizy.

Podwójne obciążenie hipoteczne poznaj kluczowe ryzyka

Niezależnie od tego, czy zdecydujemy się na drugi kredyt hipoteczny, czy na inne formy zwiększenia zadłużenia pod hipotekę, niezwykle ważne jest, aby być świadomym potencjalnych ryzyk. Moim zdaniem, kluczowe z nich to:

- Pułapka nadmiernego zadłużenia: Posiadanie dwóch kredytów hipotecznych lub jednego, ale o znacznie zwiększonej kwocie, znacząco obciąża nasz miesięczny budżet. Wystarczy nieprzewidziana sytuacja utrata pracy, choroba, wzrost kosztów życia aby wpaść w poważne problemy finansowe. Zawsze należy zostawić sobie margines bezpieczeństwa.

- Podwójne ryzyko zmiany stóp procentowych: Jeśli oba kredyty są oprocentowane zmienną stopą procentową, każda podwyżka stóp przez bank centralny będzie miała podwójny wpływ na nasze finanse, zwiększając raty obu zobowiązań. To ryzyko jest szczególnie widoczne w niestabilnych warunkach ekonomicznych.

- Konsekwencje problemów ze spłatą dla obu nieruchomości: W przypadku niemożności spłacania zobowiązań, bank może uruchomić procedurę windykacyjną, a w ostateczności egzekucję z nieruchomości. Jeśli mamy dwa kredyty na dwie nieruchomości, obie mogą być zagrożone. W przypadku hipoteki łącznej, zagrożone są wszystkie nieruchomości objęte zabezpieczeniem.

„Zaciąganie kolejnych zobowiązań hipotecznych to decyzja o ogromnym ciężarze gatunkowym. Zawsze powtarzam moim klientom, że kluczem jest nie tylko zdolność kredytowa w momencie składania wniosku, ale przede wszystkim długoterminowa zdolność do obsługi długu w zmiennych warunkach rynkowych. Ostrożne planowanie finansowe i budowanie poduszki bezpieczeństwa to podstawa odpowiedzialnego podejścia do kredytów hipotecznych.” Barbara Gajewska, ekspert finansowy.

Najważniejsze lekcje i Twoje następne kroki w świecie hipotek

Mam nadzieję, że ten artykuł rozwiał wszelkie wątpliwości dotyczące potocznego terminu „podwójna hipoteka” i jasno przedstawił realne scenariusze finansowe, które się za nim kryją. Jak widać, choć formalnie takie pojęcie nie istnieje, możliwości zadłużenia hipotecznego są szerokie, ale wymagają świadomego podejścia i gruntownej analizy.

- Termin „podwójna hipoteka” to potoczne określenie, które odnosi się do różnych sytuacji, a nie do jednego, konkretnego produktu bankowego.

- Posiadanie dwóch kredytów hipotecznych na różne nieruchomości jest możliwe, jednak wymaga znacznie wyższej zdolności kredytowej i często większego wkładu własnego.

- Ustanowienie dwóch hipotek na jednej nieruchomości przez banki komercyjne jest praktycznie niemożliwe ze względu na zasadę pierwszeństwa zaspokojenia wierzycieli.

- Alternatywne rozwiązania, takie jak podwyższenie kwoty obecnego kredytu lub refinansowanie z dobraniem gotówki, są często bardziej dostępne i elastyczne.

- Niezależnie od wybranej ścieżki, kluczowe jest zrozumienie ryzyk związanych z nadmiernym zadłużeniem i zmianami stóp procentowych.

Z mojego wieloletniego doświadczenia w branży finansowej wynika, że najważniejszą rzeczą, jaką możemy zrobić przed podjęciem jakiejkolwiek decyzji o kolejnym zadłużeniu hipotecznym, jest dokładna analiza naszej indywidualnej sytuacji. Nie ma jednego uniwersalnego rozwiązania, a to, co sprawdziło się u kogoś innego, niekoniecznie będzie odpowiednie dla nas. Zawsze zachęcam do skonsultowania się z niezależnym doradcą finansowym, który pomoże ocenić zdolność kredytową i dobrać najkorzystniejsze opcje, minimalizując jednocześnie ryzyko.

A jakie są Wasze doświadczenia z finansowaniem kolejnych nieruchomości lub pozyskiwaniem dodatkowych środków pod hipotekę? Czy spotkaliście się z terminem „podwójna hipoteka” i jak go interpretowaliście? Podzielcie się swoimi przemyśleniami i pytaniami w komentarzach poniżej chętnie na nie odpowiem!