Model oparty na obietnicy szybkiego zysku i nacisku na rekrutację nowych osób wygląda kusząco tylko na pierwszym planie. W praktyce to układ, w którym pieniądze dla wcześniejszych uczestników pochodzą z wpłat kolejnych, a nie z realnie wytworzonej wartości. Ten tekst wyjaśnia, jak działa piramida finansowa, po czym ją rozpoznać, czym różni się od legalnego MLM i co zrobić, jeśli taka oferta już trafiła do twojej skrzynki, telefonu albo znajomego.

Najważniejsze fakty, które warto mieć z tyłu głowy

- Źródłem „zysku” w takim modelu są zwykle wpłaty nowych uczestników, a nie sprzedaż produktu czy usługi.

- Najmocniejszy sygnał ostrzegawczy to nacisk na polecanie kolejnych osób zamiast na realną wartość oferty.

- Legalny model sieciowy opiera się przede wszystkim na sprzedaży, nie na samym werbowaniu.

- Po wpłacie pieniędzy liczy się szybka reakcja: zabezpieczenie dowodów, kontakt z bankiem i zgłoszenie sprawy.

- Im mniej konkretów w odpowiedzi na pytanie o źródło wypłat, tym większe ryzyko, że to tylko marketingowa fasada.

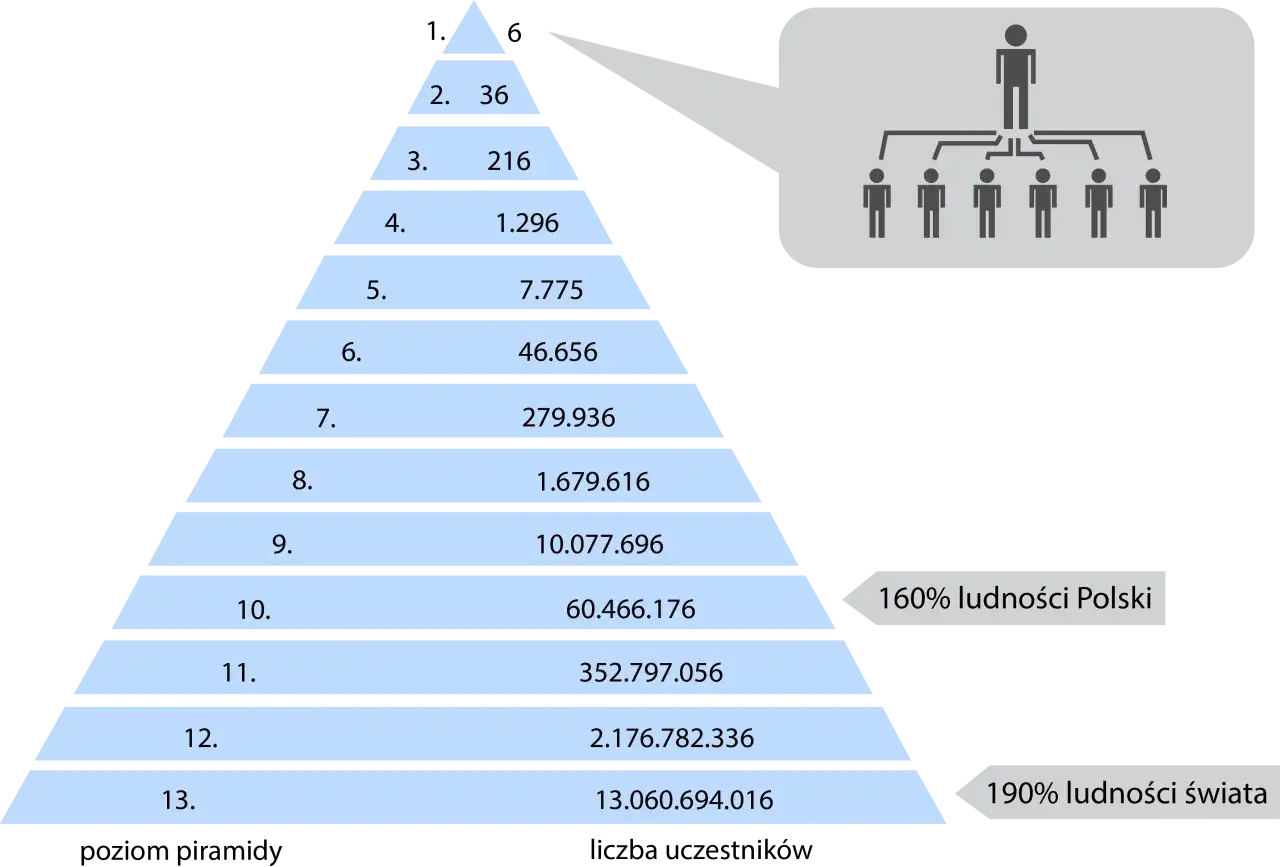

Jak działa układ oparty na rekrutacji i dlaczego musi się załamać

Mechanizm jest prosty, choć opakowanie bywa bardzo eleganckie. Na wejściu słyszysz o „społeczności”, „szansie”, „edukacji” albo „systemie partnerów”, ale klucz jest jeden: wypłaty dla wcześniejszych osób mają pochodzić z pieniędzy tych, którzy dołączą później. Taki układ nie ma stabilnego źródła przychodu, więc nie może rosnąć bez końca.

Bliski mechanicznie jest schemat Ponziego: też bazuje na dopływie nowych pieniędzy, które mają zasilać obietnice wobec wcześniejszych uczestników. Różnica między opisami często tkwi w marketingu, a nie w uczciwości konstrukcji. Gdy napływ nowych osób zwalnia, zaczynają się opóźnienia w wypłatach, wymówki i presja, by „jeszcze tylko trochę poczekać” albo przyprowadzić następną osobę.

W praktyce to właśnie dlatego taki model jest z definicji niestabilny. Nawet jeśli na początku wygląda wiarygodnie, jego matematyka jest przeciwko uczestnikom. Kiedy widzisz tę logikę, łatwiej wyłapać sygnały ostrzegawcze, które zwykle pojawiają się jeszcze przed pierwszą wpłatą.

Po czym rozpoznać schemat rekrutacyjny w praktyce

Największy błąd początkujących polega na tym, że patrzą na ton rozmowy, a nie na model zarabiania. Jeśli oferta brzmi pewnie, ktoś mówi szybko, używa chwytliwych słów i pokazuje „historię sukcesu”, łatwo pomylić marketing z dowodem. Ja zawsze szukam konkretów, bo właśnie one najczęściej zdradzają problem.

- Zysk zależy głównie od polecania innych - jeśli bez rekrutacji zarobek praktycznie nie istnieje, to sygnał alarmowy.

- Produkt jest dodatkiem, a nie centrum biznesu - towar, kurs albo „platforma” może być tylko pretekstem do wpłat.

- Występuje presja czasu - „ostatnie miejsca”, „promocja do północy”, „tylko dziś” mają wyłączyć rozsądek.

- Pojawiają się obietnice bez ryzyka - gwarantowany zwrot, szybki dochód i brak strat to połączenie, które w finansach powinno zapalić czerwoną lampkę.

- Nie da się jasno wskazać źródła pieniędzy - gdy ktoś unika pytania, skąd dokładnie mają pochodzić wypłaty, odpowiedź zwykle sama w sobie jest odpowiedzią.

- Wchodzisz za opłatą startową lub pakietem - im większy nacisk na „wejście”, tym uważniej trzeba patrzeć na całość.

Jeżeli do tego dochodzi agresywne zachęcanie, by wciągać znajomych, rodziców albo współpracowników, ryzyko rośnie jeszcze bardziej. Wtedy nie chodzi już o inwestowanie, tylko o kolejne poziomy rekrutacji, a to zawsze powinno budzić ostrożność. Właśnie na tym tle najlepiej widać różnicę między legalnym modelem sprzedaży sieciowej a zakazaną konstrukcją.

Dlaczego legalny MLM to nie to samo

UOKiK zwraca uwagę na prostą różnicę: w legalnym MLM zarabia się przede wszystkim na sprzedaży realnego produktu, a w układzie typu piramida korzyść zależy głównie od wprowadzania nowych osób. To wygląda podobnie w prezentacji, ale ekonomicznie działa zupełnie inaczej. Ja patrzę na to przez jedno pytanie: czy ktoś kupuje coś, co ma normalny popyt, czy po prostu finansuje dalsze wchodzenie do systemu?

| Cecha | Legalny MLM | Układ oparty na rekrutacji | Zwykła inwestycja |

|---|---|---|---|

| Skąd bierze się zysk | Przede wszystkim ze sprzedaży produktu lub usługi | Głównie z wpłat nowych uczestników | Z wyniku instrumentu, aktywa lub rynku |

| Rola rekrutacji | Dodatkowa, zwykle drugorzędna | Kluczowa i często najważniejsza | Nie jest warunkiem zarobku |

| Produkt | Jest realny i da się ocenić jego wartość | Często jest tylko pretekstem do wejścia | Może nie być produktu, tylko instrument finansowy |

| Ryzyko dla uczestnika | Zależne od jakości sprzedaży i kosztów wejścia | Bardzo wysokie, bo model wymaga ciągłego dopływu osób | Zależne od rodzaju inwestycji i tolerancji ryzyka |

| Co powinno niepokoić | Brak popytu na produkt | Nacisk na polecanie i szybkie wpłaty | Brak regulaminu, licencji albo jasnych zasad działania |

Jeśli ktoś próbuje zrównywać te dwa światy, zwykle robi to po to, by rozmyć odpowiedzialność. Z mojego doświadczenia najbezpieczniej traktować każdą ofertę, w której rekrutacja jest ważniejsza niż sprzedaż, jak wysokie ryzyko, nawet jeśli opakowanie jest bardzo dopracowane. Gdy już czujesz presję, czas przejść od analizy do działania.

Co zrobić, gdy ktoś już próbuje cię w to wciągnąć

Najgorszą reakcją jest „zobaczę, jak to działa” połączone z pierwszą wpłatą. W takich schematach presja zwykle rośnie etapami: najpierw mały pakiet, potem „opłata aktywacyjna”, później kolejny próg albo „szansa, której nie wolno przegapić”. Jeśli już jesteś po rozmowie lub nawet po przelewie, działaj szybko i bez emocji.

- Wstrzymaj kolejne wpłaty. Nie dokładaj pieniędzy tylko po to, żeby „odzyskać poprzednią kwotę”. To najczęstsza pułapka.

- Zapisz wszystkie dowody. Zrób zrzuty ekranu, zachowaj maile, wiadomości, numery rachunków, nazwy profili i dane osób, które cię namawiały.

- Nie angażuj dalej znajomych. Jeśli model jest wadliwy, nie przenoś ryzyka na innych tylko dlatego, że ktoś obiecał ci prowizję.

- Skontaktuj się z bankiem lub operatorem płatności. Jeśli płatność była niedawno, zapytaj od razu o dostępne procedury reklamacyjne lub możliwość zatrzymania transferu.

- Zgłoś sprawę odpowiednim instytucjom. Warto to zrobić szczególnie wtedy, gdy oferta była przedstawiana jako inwestycja, a faktycznie opierała się na rekrutacji.

- Odetnij kontakt z dalszą presją sprzedażową. Im mniej dostępu ma druga strona do twojej uwagi, tym trudniej ją wciągać w kolejne wpłaty.

Jeżeli doszło do wprowadzenia w błąd, sprawa może zahaczać o oszustwo. W polskim kodeksie karnym za taki czyn przewidziano od 6 miesięcy do 8 lat pozbawienia wolności, więc to nie jest temat do zamiatania pod dywan. Kiedy reakcja jest szybka, rośnie szansa, że uda się zabezpieczyć ślady i ograniczyć straty.

Jak sprawdzać ofertę, zanim przelejesz pieniądze

Ja robię to zawsze w tej samej kolejności: najpierw sprawdzam firmę, potem model zarabiania, na końcu obietnice. KNF prowadzi listę ostrzeżeń publicznych, ale sam brak nazwy na liście nie oznacza automatycznie, że oferta jest bezpieczna; to tylko jeden z filtrów, nie tarcza ochronna. W praktyce chodzi o to, by nie dać się uwieść samemu opakowaniu.

| Pytanie kontrolne | Bezpieczniejsza odpowiedź | Czerwona flaga |

|---|---|---|

| Skąd dokładnie bierze się zysk? | Z rynku, sprzedaży lub jasno opisanego produktu | Z wpłat kolejnych uczestników |

| Czy produkt ma realny popyt? | Tak, da się go kupić niezależnie od programu poleceń | Nie, jest tylko dodatkiem do wejścia |

| Czy muszę zapraszać innych? | Nie, to ewentualnie dodatek | Tak, to główna część zarobku |

| Czy obietnice są realistyczne? | Tak, bez „gwarancji” i bez presji | Takie hasła jak „pewny zysk” i „bez ryzyka” |

| Czy warunki są jasne na piśmie? | Tak, umowa i regulamin są spójne | Nie, wszystko jest omawiane ustnie lub „na szybko” |

- Sprawdź nazwę firmy, NIP, KRS i to, kto faktycznie podpisuje umowę.

- Poproś o dokument, w którym bez marketingowych ozdobników opisano źródło wypłat.

- Jeśli odpowiedzi są mgliste albo sprzeczne, potraktuj to jako sygnał do wyjścia.

- Nie podejmuj decyzji tego samego dnia, nawet jeśli rozmówca mocno naciska.

Najprostszy test brzmi: czy ta oferta obroni się bez emocji, bez limitu czasu i bez zachęcania znajomych? Jeśli nie, ryzyko jest zbyt duże, żeby udawać, że chodzi o zwykłą inwestycję.

Jedna zasada, która chroni oszczędności lepiej niż obietnice

Najbezpieczniejszy filtr jest prosty: jeśli model zarabiania nie wytrzymuje pytania „skąd dokładnie biorą się pieniądze?”, nie wpłacaj ani złotówki. Uczciwa oferta zniesie chłodny audyt, a schemat oparty na rekrutacji zwykle rozpada się już wtedy, gdy ktoś zaczyna zadawać konkretne pytania.

W praktyce pomaga mi jeszcze jedna reguła: nie podejmuję decyzji pod presją znajomego, webinaru ani limitu „tylko dziś”. Pieniądze lubią cierpliwość, a nie obietnice szybkiego awansu do kolejnego poziomu.

Jeśli masz choć cień wątpliwości, odłóż temat, sprawdź dokumenty i wróć do niego dopiero wtedy, gdy rozumiesz, kto zarabia, na czym zarabia i z czego mają zostać wypłacone twoje pieniądze.