OC to jedna z tych polis, które z pozoru wydają się formalnością, a w praktyce potrafią ochronić domowy budżet przed bardzo dużym wydatkiem. W tym tekście wyjaśniam, jak działa obowiązkowe ubezpieczenie odpowiedzialności cywilnej, co dokładnie obejmuje, kiedy nie zadziała i na co zwrócić uwagę przy kupnie albo zmianie polisy. Dorzucam też praktyczne wskazówki dla kierowców, bo właśnie przy OC najłatwiej o kosztowną pomyłkę.

Najważniejsze fakty o OC, które warto znać od razu

- OC chroni przed kosztami szkód wyrządzonych innym, a nie przed naprawą własnego auta.

- W Polsce komunikacyjne OC jest obowiązkowe dla zarejestrowanych pojazdów mechanicznych.

- Po zakupie używanego samochodu polisa przechodzi na nowego właściciela, ale nie odnawia się automatycznie.

- Po sprzedaży auta trzeba poinformować ubezpieczyciela w terminie 14 dni.

- Jedna szkoda bez ważnego OC może kosztować dużo więcej niż wieloletnia składka.

OC co to i dlaczego najczęściej chodzi o samochód

OC, czyli ubezpieczenie odpowiedzialności cywilnej, działa wtedy, gdy Ty albo ktoś odpowiedzialny za dany pojazd wyrządzi szkodę komuś innemu. Z mojego punktu widzenia to przede wszystkim bezpiecznik finansowy: zamiast płacić z własnej kieszeni za cudze straty, roszczenie przejmuje ubezpieczyciel.

W polskim codziennym języku skrót OC najczęściej oznacza obowiązkowe ubezpieczenie komunikacyjne. To nie przypadek, bo dla właścicieli zarejestrowanych pojazdów mechanicznych jest ono obowiązkowe i dotyczy sytuacji związanych z ruchem auta, motocykla, skutera czy innego pojazdu objętego przepisami.

Warto jednak pamiętać, że OC nie kończy się na motoryzacji. Ten sam mechanizm spotkasz też w polisach zawodowych i w ubezpieczeniach związanych z prowadzeniem gospodarstwa rolnego. Dlatego gdy ktoś pyta o OC, dobrze od razu doprecyzować, czy chodzi o samochód, życie prywatne, czy odpowiedzialność zawodową. To prowadzi do ważniejszego pytania: co właściwie ta polisa pokrywa, a czego nie?

Co chroni polisa, a czego nie pokrywa

Najprościej: OC pokrywa szkody wyrządzone osobom trzecim. Jeśli na parkingu cofniesz i uszkodzisz cudzy samochód, zarysujesz bramę, wjedziesz w ogrodzenie albo spowodujesz szkodę na zdrowiu innej osoby, roszczenie trafia do ubezpieczyciela, a nie bezpośrednio do Twojego portfela.

W praktyce może chodzić nie tylko o samą naprawę mienia, ale też o koszty leczenia, rehabilitacji, holowania, wynajmu auta zastępczego czy inne uzasadnione wydatki wynikające ze szkody. To właśnie dlatego OC bywa tak ważne przy większych kolizjach: jedna chwila nieuwagi potrafi uruchomić bardzo długi i kosztowny łańcuch wydatków.

Ta polisa ma jednak wyraźne granice. Nie naprawi Twojego własnego auta, nie zwróci pieniędzy za Twoje obrażenia i nie zastąpi AC ani NNW. Nie pokryje też mandatów, kar administracyjnych ani szkód wyrządzonych umyślnie. W określonych sytuacjach ubezpieczyciel może później dochodzić zwrotu wypłaconych kwot od sprawcy, na przykład gdy kierowca prowadził pod wpływem alkoholu. Innymi słowy: OC chroni przed odpowiedzialnością cywilną, ale nie znosi konsekwencji wszystkich błędów. Właśnie dlatego warto wiedzieć, jak działa po stłuczce w realnym życiu.

Jak działa OC po stłuczce

Po kolizji liczą się dwie rzeczy: bezpieczeństwo i dokumentacja. Najpierw zabezpiecz miejsce zdarzenia, a potem zapisz dane uczestników, zrób zdjęcia uszkodzeń i zanotuj okoliczności. Jeśli są ranni, spór o winę jest poważny albo szkoda wygląda na większą, wezwij odpowiednie służby. Im lepiej opiszesz zdarzenie, tym mniej problemów przy likwidacji szkody.

- Sprawdź, czy nikt nie potrzebuje pomocy medycznej.

- Zrób zdjęcia aut, miejsca zdarzenia i widocznych uszkodzeń.

- Wymień dane z drugim kierowcą oraz numer polisy, jeśli jest dostępny.

- Zgłoś szkodę do ubezpieczyciela sprawcy.

- Przechowuj wszystkie dokumenty do momentu zamknięcia sprawy.

Jeżeli sprawca nie ma ważnego OC albo nie da się go ustalić, sytuacja staje się bardziej złożona, ale poszkodowany nie zostaje bez ochrony. W takich sprawach w grę może wejść Ubezpieczeniowy Fundusz Gwarancyjny, który pomaga wypłacać odszkodowania w określonych przypadkach. Na poziomie praktycznym oznacza to tyle, że brak polisy u sprawcy nie przekreśla automatycznie szansy na odzyskanie pieniędzy.

Jest jeszcze jeden częsty scenariusz: zakup używanego auta. Jak przypomina Rzecznik Finansowy, polisa przechodzi na nowego właściciela, ale nie przedłuża się automatycznie na kolejny rok. To ważne, bo wielu kierowców myśli tylko o dniu zakupu, a nie o dacie końca ochrony. Z tego miejsca naturalnie przechodzę do pytania, jak wybrać dobrą polisę i nie przepłacić za coś, co i tak ma ustawowy fundament.

Jak wybrać dobre OC i nie przepłacić

OC komunikacyjne jest regulowane, więc podstawowy zakres ochrony jest podobny u wszystkich ubezpieczycieli. Różnice dotyczą przede wszystkim ceny, sposobu obsługi szkody, wygody zakupu, płatności ratalnej i dodatkowych usług. Ja zawsze patrzę nie tylko na wysokość składki, ale też na to, jak łatwo będzie później zgłosić szkodę i dopiąć formalności.

| Polisa | Co chroni | Czy jest obowiązkowa | Kiedy ma sens |

|---|---|---|---|

| OC komunikacyjne | Szkody wyrządzone innym uczestnikom ruchu | Tak | Zawsze, jeśli masz zarejestrowany pojazd |

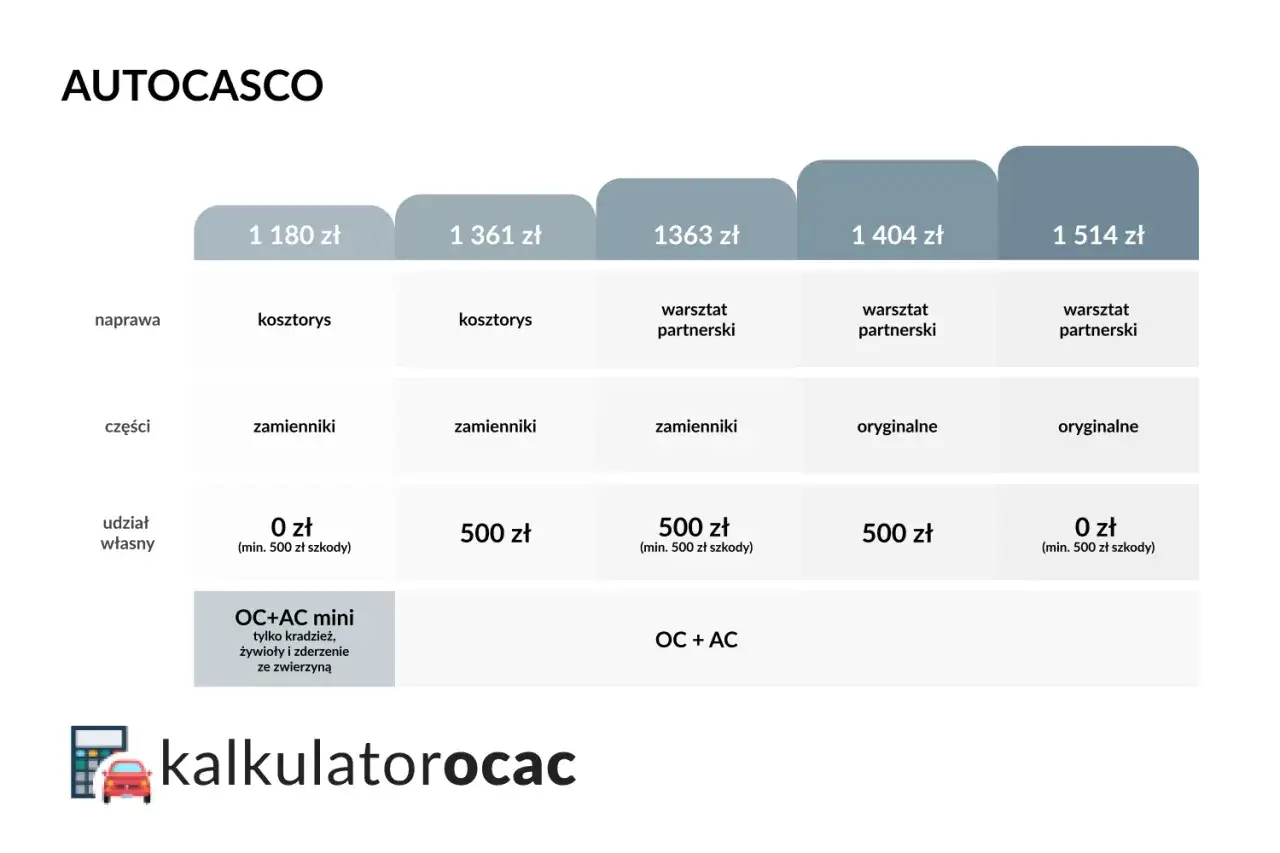

| AC | Twój samochód | Nie | Gdy auto ma większą wartość albo chcesz chronić własny majątek |

| NNW | Zdrowie kierowcy i pasażerów | Nie | Gdy chcesz dodatkowego świadczenia po urazie |

| Assistance | Pomoc na drodze | Nie | Gdy jeździsz dużo, szczególnie starszym autem lub w trasie |

Przy używanym samochodzie zwróć uwagę na dwie rzeczy naraz: czy polisa sprzedającego nadal obowiązuje oraz kiedy kończy się ochrona. OC przejęte po poprzednim właścicielu może być wygodne na start, ale trzeba pamiętać, że po wygaśnięciu nie odnowi się samo. To szczegół, który potrafi kosztować najwięcej właśnie wtedy, gdy kierowca zakłada, że „na pewno się samo przedłuży”.

Jeśli chcesz ograniczyć koszt bez osłabiania ochrony, sprawdzaj też sposób płatności, warunki wznowienia i dostępność obsługi online. W przypadku OC sama ochrona jest podobna, ale różnica w wygodzie potrafi być duża. A kiedy już wiesz, jak kupować, warto przyjrzeć się błędom, które najczęściej prowadzą do niepotrzebnych problemów.

Najczęstsze błędy przy OC, które kosztują najwięcej

Najdroższe błędy przy OC zwykle nie wynikają z samej szkody, tylko z zaniedbania formalności. Najczęściej widzę cztery powtarzające się sytuacje: ktoś kupuje auto i nie sprawdza ważności polisy, ktoś sprzedaje samochód i zapomina zgłosić to ubezpieczycielowi, ktoś zakłada automatyczne odnowienie tam, gdzie go nie ma, a ktoś inny jeździ autem, które od dawna stoi bez ochrony.

- Założenie, że każda polisa odnawia się sama - to nieprawda przy przejętym OC po zakupie używanego auta.

- Brak zgłoszenia sprzedaży - po zbyciu pojazdu trzeba poinformować ubezpieczyciela w ciągu 14 dni.

- Jazda bez ważnego OC, bo samochód „tylko stoi” - dla rejestrowanego pojazdu to nadal ryzyko.

- Mylenie OC z AC - OC nie naprawia Twojego auta ani nie działa jak uniwersalny pakiet ochrony.

W praktyce najbardziej boli to, że problemy z OC często wychodzą dopiero w najmniej wygodnym momencie: przy kolizji, kontroli albo sprzedaży auta. A wtedy nie ma już czasu na poprawianie zaniedbań. Z tego powodu warto rozumieć nie tylko komunikacyjne OC, ale też inne odmiany tego ubezpieczenia.

OC komunikacyjne to nie jedyna wersja tej polisy

Ten sam mechanizm odpowiedzialności cywilnej pojawia się w kilku różnych obszarach. Dla zwykłego kierowcy najbardziej znane jest OC komunikacyjne, ale obok niego istnieją też polisy związane z życiem prywatnym, wykonywaniem zawodu czy prowadzeniem gospodarstwa rolnego. To ważne, bo nie każdy rodzaj OC działa na tych samych zasadach i nie każdy jest obowiązkowy.

| Rodzaj OC | Kogo dotyczy | Co zwykle obejmuje | Praktyczny przykład |

|---|---|---|---|

| Komunikacyjne | Właściciela pojazdu | Szkody wyrządzone innym w związku z ruchem pojazdu | Stłuczka na skrzyżowaniu, uszkodzony słupek, potrącenie innego auta |

| W życiu prywatnym | Osobę prywatną lub rodzinę | Szkody wyrządzone innym w codziennych sytuacjach | Dziecko wybija szybę u sąsiada albo pies uszkadza cudze mienie |

| Zawodowe | Przedstawicieli wybranych zawodów | Roszczenia związane z wykonywaniem pracy lub usług | Błąd w dokumentacji, zły projekt, szkoda przy obsłudze klienta |

| Rolnicze | Rolnika | Szkody związane z prowadzeniem gospodarstwa | Uszkodzenie mienia osoby trzeciej podczas prac w gospodarstwie |

Ministerstwo Finansów zwraca uwagę, że obowiązek OC wynika nie tylko z przepisów dotyczących pojazdów, ale również z przepisów zawodowych. Dla czytelnika oznacza to prostą rzecz: skrót OC zawsze odnosi się do odpowiedzialności wobec innych, ale szczegóły ochrony zależą od sytuacji. I właśnie dlatego przed podpisaniem umowy warto zrobić jeszcze jeden szybki, praktyczny przegląd.

Zanim podpiszesz polisę, sprawdź te trzy rzeczy

Jeżeli miałbym zostawić po tym temacie tylko jedną redakcyjną radę, brzmiałaby tak: nie kupuj OC „w ciemno”. Sprawdź datę końca ochrony, to, czy przy używanym aucie nie przejmujesz czyjejś polisy z ograniczonym terminem, oraz czy po sprzedaży auta wszystko zostało zgłoszone na czas. Te trzy punkty rozwiązują większość problemów, które później wyglądają jak „nagle pojawiła się kara” albo „myślałem, że ubezpieczenie nadal działa”.

- zapisz datę końca polisy w telefonie lub kalendarzu,

- przy kupnie używanego auta potwierdź ważność OC jeszcze tego samego dnia,

- po sprzedaży auta poinformuj ubezpieczyciela w terminie 14 dni,

- nie zakładaj, że przejęta polisa odnowi się automatycznie,

- traktuj OC jako ochronę budżetu, a nie tylko obowiązek do odhaczenia.

Jeśli zapamiętasz tylko jedno, niech będzie to to: OC ma działać bez przerwy, zanim wydarzy się szkoda. Dopiero wtedy spełnia swoją funkcję i faktycznie chroni przed wydatkiem, który potrafi rozbić nawet dobrze zaplanowany domowy budżet.