Kluczowe wnioski:

- Obecnie żaden z głównych polskich banków nie udziela kredytów we frankach szwajcarskich.

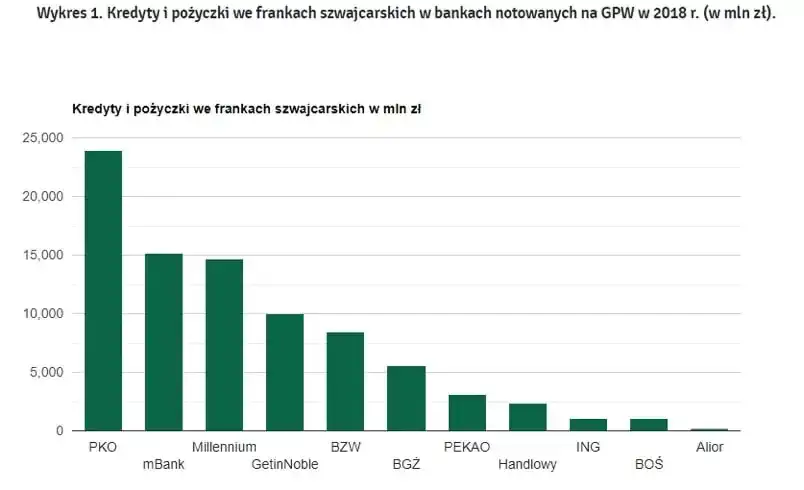

- PKO Bank Polski był największym udzielaczem kredytów frankowych, mając portfel wart 22,1 miliarda złotych.

- Bank Millennium i mBank były drugim i trzecim największym udzielaczem kredytów frankowych, z portfelami o wartości około 15 miliardów złotych i 14,8 miliarda złotych.

- Getin Noble Bank miał najwyższy udział kredytów frankowych w swoim portfelu kredytowym, wynoszący 23%.

- Wiele banków, takich jak Santander Bank Polska, Raiffeisen Bank czy Deutsche Bank, udzielało kredytów frankowych, ale obecnie zrezygnowały z tego produktu.

- Niektóre banki, takie jak UniCredit Bank i Credit Agricole, nigdy nie oferowały kredytów we frankach szwajcarskich.

Które banki oferują kredyty we frankach szwajcarskich? Analiza rynku

Obecnie żaden z głównych polskich banków nie oferuje kredytów we frankach szwajcarskich. Po licznych postępowaniach sądowych oraz unieważnieniach umów kredytowych, banki podjęły decyzję o zaprzestaniu udzielania tego typu produktów. W przeszłości kredyty frankowe były popularnym rozwiązaniem dla wielu Polaków, jednak ich wysoka ryzyko prawne i finansowe sprawiło, że instytucje finansowe wycofały się z tego rynku.

Warto zauważyć, że PKO Bank Polski był największym udzielaczem kredytów we frankach, mając portfel o wartości 22,1 miliarda złotych w czasie swojej największej popularności. Obecnie bank ten wciąż posiada największy portfel aktywnych zobowiązań frankowych w Polsce. Inne banki, takie jak Bank Millennium i mBank, również były znaczącymi graczami na tym rynku, jednak ich działalność w zakresie kredytów frankowych została całkowicie wstrzymana.

Obecny stan ofert kredytów we frankach w Polsce

W chwili obecnej, banki, które wcześniej oferowały kredyty we frankach szwajcarskich, całkowicie zrezygnowały z tego produktu. PKO Bank Polski, Bank Millennium oraz mBank były głównymi udzielającymi, ale teraz ich portfele kredytowe w CHF są w fazie spłaty. Getin Noble Bank miał najwyższy udział kredytów frankowych w swoim portfelu, wynoszący 23%, co czyni go jednym z najbardziej narażonych banków na konsekwencje prawne.- PKO Bank Polski - największy portfel kredytów frankowych, 22,1 mld zł.

- Bank Millennium - drugi co do wielkości udzielający, portfel około 15 mld zł.

- mBank - trzeci w kolejności, z portfelem wynoszącym 14,8 mld zł.

| Nazwa banku | Wartość portfela kredytów we frankach (mld zł) |

| PKO Bank Polski | 22,1 |

| Bank Millennium | 15 |

| mBank | 14,8 |

| Getin Noble Bank | 23% udział w portfelu |

Dlaczego polskie banki zrezygnowały z kredytów we frankach?

Decyzja polskich banków o zaprzestaniu udzielania kredytów we frankach szwajcarskich wynika z wielu czynników, które w ostatnich latach znacząco wpłynęły na sytuację na rynku. Po pierwsze, liczne postępowania sądowe dotyczące umów kredytowych w CHF doprowadziły do wzrostu niepewności prawnej. Klienci zaczęli kwestionować warunki umów, co skutkowało unieważnieniami i roszczeniami wobec banków. W efekcie, instytucje finansowe znalazły się w trudnej sytuacji, zmuszone do przewartościowania ryzyka związanego z tymi produktami.

Dodatkowo, zmiany regulacyjne oraz rosnące koszty obsługi kredytów frankowych przyczyniły się do ich wygaszenia. Banki musiały dostosować swoje strategie do nowych realiów rynkowych, w których kredyty w obcych walutach stały się mniej opłacalne. Wzrost wartości franka szwajcarskiego w stosunku do polskiego złotego również wpłynął na zwiększenie zadłużenia klientów, co spotęgowało negatywne odczucia wobec tych kredytów.

Historia kredytów we frankach szwajcarskich w Polsce

Kredyty we frankach szwajcarskich w Polsce zyskały na popularności w latach 2000-2010, kiedy to oferowały korzystniejsze oprocentowanie w porównaniu do kredytów w złotych. Wiele osób zdecydowało się na ten typ finansowania, licząc na stabilność waluty i niskie raty. Jednak z czasem, w miarę jak sytuacja gospodarcza się zmieniała, a wartość franka rosła, kredyty te stały się coraz bardziej problematyczne dla wielu klientów.

W miarę upływu czasu, rosnąca liczba sporów prawnych oraz zmiany w regulacjach prawnych przyczyniły się do spadku popularności kredytów frankowych. W rezultacie, banki zaczęły wycofywać się z oferowania tych produktów, co doprowadziło do ich całkowitego zaprzestania. Dziś, historia kredytów we frankach szwajcarskich w Polsce jest przykładem na to, jak zmieniające się warunki rynkowe mogą wpłynąć na decyzje finansowe zarówno banków, jak i klientów.

Wzrost popularności kredytów we frankach w przeszłości

Kredyty we frankach szwajcarskich zyskały na popularności w Polsce głównie dzięki korzystnym stopom procentowym, które były często niższe niż w przypadku kredytów w polskich złotych. W latach 2000-2010, kiedy to wiele osób decydowało się na zakup nieruchomości, kredyty w CHF wydawały się atrakcyjnym rozwiązaniem. Dodatkowo, stabilność franka szwajcarskiego w porównaniu do innych walut sprawiała, że klienci uważali je za bezpieczną opcję finansowania.

Demografia kredytobiorców również odegrała kluczową rolę w wzroście popularności tych kredytów. Młodsze pokolenia, które zaczynały swoją przygodę z rynkiem nieruchomości, często wybierały kredyty frankowe z powodu ich korzystnych warunków. Wiele osób było skłonnych zaryzykować, licząc na dalszy wzrost wartości franka oraz stabilność jego kursu. Na dodatek, banki aktywnie promowały te produkty, co przyczyniło się do ich popularyzacji.

Kluczowe czynniki wpływające na spadek zainteresowania

Spadek zainteresowania kredytami we frankach szwajcarskich można przypisać kilku istotnym czynnikom. Przede wszystkim, zmiany kursów walut miały znaczący wpływ na sytuację kredytobiorców. Wzrost wartości franka w stosunku do polskiego złotego spowodował, że raty kredytów stały się nieproporcjonalnie wysokie, co zaczęło budzić obawy wśród klientów. Ponadto, liczne postępowania sądowe dotyczące umów kredytowych w CHF doprowadziły do wzrostu niepewności prawnej, co skutkowało tym, że wiele osób zaczęło kwestionować warunki swoich umów.

Kolejnym czynnikiem wpływającym na spadek zainteresowania były zmiany regulacyjne, które wprowadziły nowe wymogi dla banków udzielających kredytów w walutach obcych. Wzrosły koszty obsługi kredytów frankowych, co zmusiło banki do wycofania się z ich oferowania. W rezultacie, klienci zaczęli szukać alternatywnych rozwiązań, co przyczyniło się do całkowitego wygaszenia rynku kredytów we frankach w Polsce.

Alternatywne opcje kredytowe dla klientów

Po zakończeniu udzielania kredytów we frankach szwajcarskich, klienci poszukują alternatywnych opcji kredytowych dostępnych w polskich bankach. Obecnie, wiele instytucji finansowych oferuje kredyty hipoteczne w różnych walutach, takich jak polski złoty (PLN) oraz euro (EUR). Kredyty w PLN są najczęściej wybierane przez Polaków, ponieważ eliminują ryzyko związane z wahaniami kursów walut. Z kolei kredyty w EUR mogą być atrakcyjne dla osób, które zarabiają w tej walucie lub planują inwestycje w krajach strefy euro.Warto również zwrócić uwagę na różne metody finansowania, które mogą być dostępne dla klientów. Oprócz tradycyjnych kredytów hipotecznych, banki oferują również pożyczki hipoteczne, które mogą być bardziej elastycznym rozwiązaniem. Klienci mogą również rozważyć programy rządowe, takie jak "Mieszkanie dla Młodych", które wspierają zakup pierwszego mieszkania. Dzięki tym opcjom, klienci mają większą swobodę w wyborze najlepszego rozwiązania finansowego dla swoich potrzeb.

Jakie waluty są obecnie dostępne dla kredytów hipotecznych?

W Polsce, kredyty hipoteczne są dostępne głównie w dwóch walutach: polskim złotym (PLN) oraz euro (EUR). Kredyty w PLN są najpopularniejsze, ponieważ są dostosowane do lokalnych warunków rynkowych i minimalizują ryzyko związane z kursami walut. Dla osób, które zarabiają w euro lub planują zakup nieruchomości w krajach strefy euro, kredyty w tej walucie mogą być korzystne. Oferują one możliwość uniknięcia kosztów przewalutowania oraz stabilność w spłacie rat.

Niektóre banki mogą również oferować kredyty w innych walutach, jednak są one znacznie mniej powszechne. Klienci powinni dokładnie analizować warunki ofert przed podjęciem decyzji, aby wybrać najkorzystniejszą opcję. Warto również skonsultować się z doradcą finansowym, aby zrozumieć wszystkie związane z tym ryzyka.

Inne formy finansowania, które warto rozważyć

W obliczu braku dostępnych kredytów we frankach szwajcarskich, klienci mogą rozważyć różne alternatywne formy finansowania. Jedną z opcji są pożyczki osobiste, które oferują elastyczność w zakresie kwoty i okresu spłaty. Pożyczki te mogą być używane na różne cele, w tym na remonty mieszkań czy zakup sprzętu. Inną możliwością są programy rządowe, takie jak "Mieszkanie dla Młodych", które wspierają młodych ludzi w zakupie pierwszego mieszkania, oferując dopłaty do kredytów hipotecznych.

Warto również rozważyć kredyty hipoteczne w innych walutach, takich jak euro, które mogą być korzystne dla osób pracujących za granicą lub zarabiających w tej walucie. Dodatkowo, niektóre banki oferują kredyty z dopłatami, które mogą pomóc w obniżeniu miesięcznych rat. Klienci powinni dokładnie analizować oferty, aby znaleźć rozwiązanie najlepiej dopasowane do swoich potrzeb finansowych i sytuacji życiowej.

Jak mądrze zarządzać finansami po zakończeniu kredytów frankowych?

Po zakończeniu możliwości zaciągania kredytów we frankach szwajcarskich, klienci powinni skupić się na strategicznym zarządzaniu swoimi finansami. Warto rozważyć stworzenie planu budżetowego, który uwzględnia nie tylko bieżące wydatki, ale także oszczędności na przyszłość. W obliczu rosnących kosztów życia, kluczowe jest, aby zrozumieć, jak najlepiej alokować dostępne środki, aby zminimalizować ryzyko finansowe. Klienci mogą również korzystać z narzędzi do monitorowania wydatków, co pozwoli im lepiej kontrolować swoje finanse oraz podejmować świadome decyzje.

Dodatkowo, warto pomyśleć o dywersyfikacji źródeł dochodu. Rozważenie dodatkowej pracy, inwestycji w edukację lub rozwijania własnego biznesu może przynieść korzyści w postaci większej stabilności finansowej. W miarę jak rynek kredytów hipotecznych ewoluuje, klienci powinni być otwarci na nowe możliwości, takie jak finansowanie społecznościowe czy kredyty z gwarancjami rządowymi, które mogą oferować korzystniejsze warunki. Przy odpowiednim podejściu, klienci mogą nie tylko dostosować się do zmieniającego się rynku, ale także wykorzystać go na swoją korzyść.