Posiadanie kredytu we frankach szwajcarskich to dla wielu z Państwa wciąż źródło niepewności i stresu. Rozumiem to doskonale, dlatego przygotowałam ten praktyczny przewodnik, który krok po kroku przedstawi dostępne opcje działania od procesu sądowego po ugodę z bankiem i pomoże podjąć świadomą decyzję w oparciu o aktualną sytuację prawną.

Unieważnienie umowy to dziś najkorzystniejsze rozwiązanie dla frankowiczów sprawdź swoje opcje.

- Sądy w Polsce unieważniają około 98% umów kredytów frankowych, co jest najkorzystniejszym scenariuszem dla kredytobiorców.

- Unieważnienie oznacza, że zwracasz bankowi tylko pożyczony kapitał w PLN, a bank oddaje Ci wszystkie wpłacone raty i opłaty.

- Banki nie mogą żądać od Ciebie dodatkowego wynagrodzenia za korzystanie z kapitału, co potwierdził Trybunał Sprawiedliwości UE.

- Główne opcje do wyboru to proces sądowy o unieważnienie umowy lub zawarcie ugody z bankiem, która jest zwykle mniej opłacalna.

- Proces sądowy trwa średnio 2-4 lata, ale jego wynik jest obecnie wysoce przewidywalny na korzyść konsumenta.

Problem kredytów frankowych to nie tylko historyczna kwestia, ale wciąż żywa sprawa, która wymaga aktywnego działania. Niestabilność kursu franka szwajcarskiego na przestrzeni lat pokazała, jak bardzo kredytobiorcy byli narażeni na nieprzewidywalne ryzyko, którego banki nie wyjaśniły należycie.

Dziś jednak sytuacja prawna jest znacznie bardziej klarowna. Ugruntowana, korzystna dla kredytobiorców linia orzecznicza polskich sądów, wspierana przez kluczowe wyroki Trybunału Sprawiedliwości Unii Europejskiej, daje realną i wysoką szansę na skuteczne rozwiązanie tego problemu. Nie warto zatem czekać, bo czas działa na naszą korzyść, ale tylko wtedy, gdy podejmiemy odpowiednie kroki.

W kontekście kredytów frankowych najczęściej mówimy o dwóch kluczowych pojęciach. Pierwsze to unieważnienie umowy, które jest obecnie standardem i polega na uznaniu umowy za niebyłą od samego początku. Oznacza to, że umowa nigdy nie istniała w świetle prawa, co prowadzi do wzajemnego zwrotu świadczeń bank oddaje nam to, co wpłaciliśmy, a my zwracamy bankowi kapitał, który otrzymaliśmy.

Drugie pojęcie to odfrankowienie, które polega na usunięciu z umowy jedynie klauzul abuzywnych (nieuczciwych zapisów), przy jednoczesnym zachowaniu reszty umowy. W praktyce oznaczało to przeliczenie kredytu na złotówki, ale z zachowaniem oprocentowania opartego na wskaźniku LIBOR/SARON. Dziś jest to rozwiązanie znacznie rzadsze i bardziej skomplikowane, a w zasadzie marginalne w orzecznictwie, ze względu na likwidację wskaźnika LIBOR i dominację unieważnień.

Droga sądowa: kiedy unieważnienie umowy kredytu jest najlepszym wyjściem?

Unieważnienie umowy kredytu frankowego to uznanie jej za nieważną od samego początku, tak jakby nigdy nie została zawarta. Mechanizm wzajemnego rozliczenia jest prosty i bardzo korzystny dla kredytobiorcy: bank zwraca wszystkie wpłacone przez Państwa środki raty kapitałowo-odsetkowe, prowizje, ubezpieczenia, a Państwo oddają bankowi kwotę kapitału, którą pierwotnie otrzymali w złotówkach. Po takim rozliczeniu kredytobiorca nie ma już żadnego zadłużenia wobec banku, a umowa przestaje istnieć.

Jakie są finansowe korzyści unieważnienia i jak wygląda rozliczenie?

- Odzyskują Państwo wszystkie wpłacone raty kapitałowo-odsetkowe, prowizje i ubezpieczenia.

- Bank zwraca kwoty, które zostały nadpłacone w stosunku do pożyczonego kapitału.

- Muszą Państwo zwrócić bankowi jedynie kwotę kapitału, którą faktycznie otrzymali w złotówkach, bez żadnych odsetek czy dodatkowych kosztów.

- Po rozliczeniu Państwa zobowiązanie wobec banku znika, a Państwo stają się wolni od kredytu frankowego.

Zarówno Trybunał Sprawiedliwości UE, jak i polski Sąd Najwyższy jednoznacznie orzekły, że bankom nie przysługuje prawo do żądania od konsumentów wynagrodzenia za korzystanie z kapitału po unieważnieniu umowy. To ostatecznie zamyka drogę do kontrataku ze strony instytucji finansowych.

Jak wygląda proces sądowy w praktyce?

Decyzja o wejściu na drogę sądową może wydawać się skomplikowana, ale w rzeczywistości, z odpowiednim wsparciem, jest to proces ustrukturyzowany. Oto kluczowe etapy:

- Analiza umowy i wybór kancelarii: To pierwszy i jeden z najważniejszych kroków. Profesjonalna analiza Państwa umowy kredytowej jest kluczowa, aby ocenić szanse na wygraną i przygotować odpowiednią strategię. Wybór doświadczonej kancelarii specjalizującej się w sprawach frankowych jest tu nieoceniony.

- Złożenie pozwu: Po dokładnej analizie i zgromadzeniu niezbędnych dokumentów, Państwa pełnomocnik przygotuje i złoży pozew do sądu. Warto pamiętać o kosztach początkowych, takich jak opłata sądowa w wysokości 1000 zł oraz wynagrodzenie dla kancelarii prawnej.

- Postępowanie sądowe: Proces sądowy obejmuje wymianę pism procesowych, rozprawy, a czasem również przesłuchania świadków czy powołanie biegłego. Średnio trwa on od 2 do 4 lat, ale warto uzbroić się w cierpliwość, ponieważ wynik jest obecnie wysoce przewidywalny na korzyść konsumenta.

- Wyrok i rozliczenie z bankiem: Po uzyskaniu prawomocnego wyroku unieważniającego umowę, następuje etap rozliczenia z bankiem. Kancelaria pomoże Państwu w wyegzekwowaniu zasądzonych kwot i zamknięciu sprawy.

Jakie jest ryzyko związane z pozwem?

Rozumiem, że myśl o procesie sądowym może budzić obawy. Jednak przy obecnej, ugruntowanej linii orzeczniczej, ryzyko przegranej jest minimalne statystyki pokazują, że około 98% spraw kończy się korzystnym dla frankowiczów wyrokiem. Główne "ryzyko" to przede wszystkim czas trwania procesu, który wynosi średnio 2-4 lata, oraz konieczność poniesienia kosztów początkowych, takich jak opłata sądowa czy wynagrodzenie dla kancelarii. Warto jednak pamiętać, że w przypadku wygranej, większość tych kosztów zostaje Państwu zwrócona przez bank.

Choć droga sądowa wydaje się najbardziej korzystna, banki, w odpowiedzi na masowe przegrywanie procesów, aktywnie proponują ugody. Zawsze warto rozważyć wszystkie dostępne opcje, aby podjąć najlepszą dla siebie decyzję.

Ugoda z bankiem: czy to alternatywa warta rozważenia?

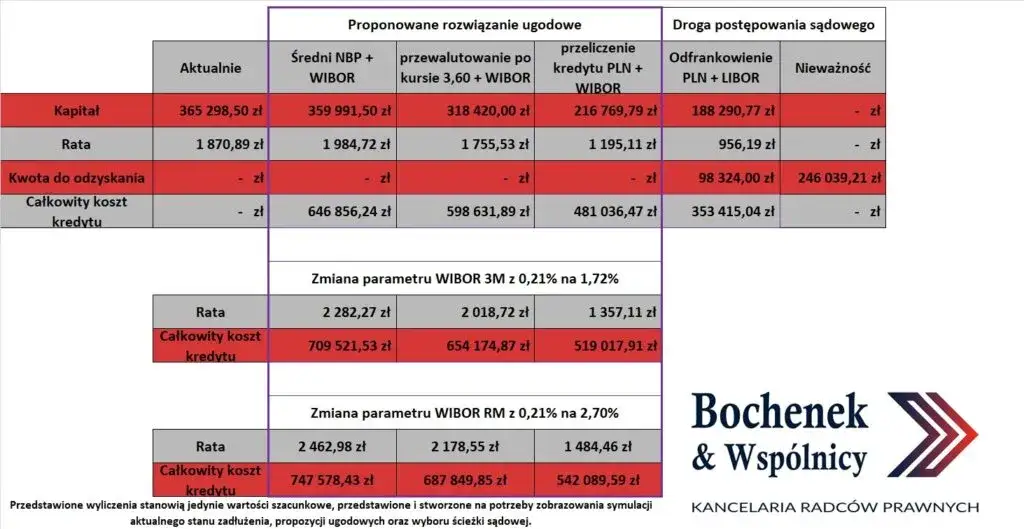

W obliczu masowych przegranych w sądach, banki zintensyfikowały swoje programy ugód, aby zachęcić frankowiczów do rezygnacji z drogi sądowej. Najczęściej proponują one konwersję kredytu na złotówki, z oprocentowaniem opartym o wskaźnik WIBOR (lub WIRON, który ma go zastąpić). Jest to próba ograniczenia strat przez banki i zaoferowania szybszego rozwiązania, choć zazwyczaj mniej korzystnego finansowo niż unieważnienie umowy w sądzie.

Analiza propozycji ugodowej: na co zwrócić szczególną uwagę?

| Element | Ugoda z bankiem | Wyrok unieważniający |

|---|---|---|

| Wysokość zadłużenia po operacji | Zwykle wyższa niż kapitał do spłaty, często z przeliczeniem po niekorzystnym kursie. | Zadłużenie znika całkowicie zwracają Państwo tylko pożyczony kapitał. |

| Dalsze oprocentowanie | Oparte o WIBOR/WIRON, co oznacza zmienne i często wysokie oprocentowanie w PLN. | Brak dalszego oprocentowania, brak kredytu. |

| Całkowity koszt | Zazwyczaj wyższy niż w przypadku unieważnienia, obciążenie odsetkami w PLN. | Najniższy możliwy koszt zwrot jedynie pożyczonego kapitału. |

| Czas potrzebny na rozwiązanie sprawy | Szybciej niż proces sądowy (kilka tygodni/miesięcy). | Dłużej niż ugoda (średnio 2-4 lata). |

Dla kogo ugoda może być lepszym rozwiązaniem?

Chociaż ugoda z bankiem jest niemal zawsze rozwiązaniem mniej korzystnym finansowo niż unieważnienie umowy w sądzie, w pewnych sytuacjach może być rozważana. Może to dotyczyć osób, które:

- Panicznie boją się procesu sądowego i związanej z nim niepewności, nawet jeśli ryzyko przegranej jest minimalne.

- Potrzebują szybkiego rozwiązania problemu kredytu frankowego, np. w związku z planowaną sprzedażą nieruchomości lub inną ważną transakcją.

- Ich sytuacja finansowa nie pozwala na poniesienie kosztów początkowych związanych z pozwem sądowym, nawet jeśli wiedzą, że te koszty zostaną im zwrócone w przypadku wygranej.

Pamiętajmy jednak, że każda propozycja ugody powinna być szczegółowo analizowana przez niezależnego eksperta prawnego, aby upewnić się, że nie zawiera ukrytych pułapek i jest dla Państwa faktycznie opłacalna.

Co się stanie, jeśli nie podejmiesz żadnych działań?

Bierność w sprawie kredytu frankowego niesie ze sobą realne konsekwencje. Przede wszystkim, nadal są Państwo narażeni na ryzyko dalszego wzrostu kursu franka szwajcarskiego. Każde umocnienie CHF oznacza wzrost salda Państwa zadłużenia i wyższe raty, co w dłuższej perspektywie może znacząco obciążyć Państwa budżet domowy. Nie ma gwarancji, że kurs franka pozostanie stabilny, a historia pokazała, jak zmienny potrafi być.

Drugą istotną kwestią jest przedawnienie roszczeń. Chociaż roszczenia banku o zwrot kapitału przedawniają się zazwyczaj po 3 latach od momentu, gdy kredytobiorca zakwestionował umowę (co jest kluczowe), zwlekanie z podjęciem działań może w przyszłości skomplikować Państwa sytuację prawną. Im później podejmą Państwo kroki, tym więcej czasu bank ma na ewentualne próby dochodzenia swoich roszczeń, a Państwa pozycja negocjacyjna może osłabnąć. Zawsze zalecam aktywność i nieodkładanie decyzji na później.

Przeczytaj również: Czy wpis hipoteki przymusowej przerywa bieg przedawnienia zobowiązań?

Kredyt we frankach: Twoje następne kroki i najważniejsze wnioski

Mam nadzieję, że ten przewodnik jasno przedstawił Państwu dostępne opcje działania w sprawie kredytu frankowego i rozjaśnił drogę do podjęcia świadomej decyzji. Niezależnie od tego, czy zdecydują się Państwo na drogę sądową, czy rozważą ugodę z bankiem, kluczowe jest aktywne podejście do problemu.

- Unieważnienie umowy w sądzie to obecnie najbardziej opłacalne rozwiązanie, z wysoką skutecznością (ok. 98% wygranych) i brakiem ryzyka roszczeń banków o wynagrodzenie za kapitał.

- Ugoda z bankiem, choć szybsza, niemal zawsze jest mniej korzystna finansowo niż wyrok sądowy, oferując zwykle konwersję na PLN z oprocentowaniem WIBOR/WIRON.

- Bierność naraża Państwa na dalsze ryzyko kursowe oraz potencjalne komplikacje prawne związane z przedawnieniem roszczeń.

- Kluczowa jest profesjonalna analiza Państwa umowy i wsparcie prawne, niezależnie od wybranej ścieżki działania.

Z mojego wieloletniego doświadczenia w pracy z frankowiczami wiem, że podjęcie pierwszego kroku bywa najtrudniejsze. Często towarzyszy temu strach przed nieznanym i skomplikowanym systemem prawnym. Chcę jednak Państwa zapewnić, że obecna sytuacja prawna jest wyjątkowo sprzyjająca dla kredytobiorców, a profesjonalne wsparcie znacząco ułatwia cały proces. Nie warto rezygnować z szansy na odzyskanie spokoju finansowego.

A Państwo, jakie macie doświadczenia z kredytem frankowym? Czy rozważaliście już podjęcie konkretnych działań, czy może nadal szukacie najlepszego rozwiązania? Podzielcie się swoimi przemyśleniami w komentarzach poniżej!