Jako ekspertka w dziedzinie kredytów frankowych, doskonale rozumiem złożoność i stres związany z posiadaniem zobowiązania we frankach szwajcarskich, zwłaszcza w banku BPH. Ten artykuł to kompleksowy poradnik, który krok po kroku wyjaśni dostępne opcje proces sądowy oraz ugodę i pomoże Ci podjąć najlepszą decyzję finansową w 2025 roku.

Pozew sądowy to najlepsza opcja co zrobić z kredytem frankowym w BPH?

- Zdecydowana większość, ponad 95% spraw sądowych przeciwko BPH, kończy się wygraną kredytobiorców i unieważnieniem umowy.

- Unieważnienie umowy oznacza, że musisz zwrócić bankowi tylko pożyczony kapitał w PLN, a bank oddaje Ci wszystkie wpłacone raty i opłaty.

- Ugoda proponowana przez BPH jest rozwiązaniem szybszym, ale znacznie mniej korzystnym finansowo niż wyrok sądowy.

- Jeśli Twój kredyt przejął Bank Pekao S.A., Twoja sytuacja prawna jest identyczna i nadal możesz skutecznie pozwać bank.

- Banki stosują kontrpozwy i wezwania do zapłaty głównie jako taktykę presji, aby skłonić Cię do zawarcia niekorzystnej ugody.

Twoja sytuacja z kredytem w BPH co musisz wiedzieć w 2025 roku?

Bank BPH, w przeciwieństwie do innych instytucji finansowych, nie prowadzi już typowej działalności operacyjnej, takiej jak udzielanie nowych kredytów czy obsługa rachunków bieżących. Z moich obserwacji wynika, że jego funkcjonowanie skupia się niemal wyłącznie na zarządzaniu starym portfelem kredytów hipotecznych, w tym przede wszystkim tych powiązanych z frankiem szwajcarskim. To sprawia, że bank notuje ogromne straty finansowe związane z przegrywanymi procesami sądowymi, co z kolei wpływa na jego strategię działania wobec frankowiczów.

W obliczu tej specyficznej sytuacji, jako kredytobiorca BPH, masz do wyboru dwie główne drogi, aby rozwiązać problem swojego kredytu. Pierwsza to droga sądowa, czyli złożenie pozwu o unieważnienie umowy, a druga to rozwiązanie polubowne, czyli zawarcie ugody z bankiem. Obie opcje mają swoje zalety i wady, które warto dokładnie przeanalizować, zanim podejmiesz ostateczną decyzję.

Scenariusz 1: Droga sądowa, czyli dlaczego frankowicze masowo wygrywają z BPH

Droga sądowa to obecnie najczęściej wybierana i, co najważniejsze, statystycznie najkorzystniejsza opcja dla frankowiczów. Z mojego doświadczenia wynika, że zdecydowana większość, ponad 95% spraw sądowych przeciwko BPH, kończy się wygraną kredytobiorców. To naprawdę wysoki wskaźnik, który świadczy o solidnych podstawach prawnych do kwestionowania umów frankowych.

Na czym polega unieważnienie umowy kredytowej i co to dla Ciebie oznacza finansowo?

Unieważnienie umowy kredytowej oznacza, że prawnie traktuje się ją tak, jakby nigdy nie została zawarta. Dla Ciebie, jako kredytobiorcy, ma to ogromne konsekwencje finansowe. Musisz zwrócić bankowi jedynie nominalną kwotę kapitału, którą faktycznie otrzymałeś w złotówkach. Z drugiej strony, bank jest zobowiązany do zwrotu wszystkich wpłaconych przez Ciebie rat, odsetek i prowizji. W wielu przypadkach, zwłaszcza przy kredytach spłacanych od wielu lat, oznacza to odzyskanie znacznych nadpłat często setek tysięcy złotych i całkowite wyzerowanie długu. To realna szansa na finansową wolność.

Zasada dwóch kondykcji: Jak wygląda rozliczenie z bankiem po wygranym procesie?

Po wygranym procesie sądowym rozliczenie z bankiem odbywa się na podstawie tak zwanej zasady dwóch kondykcji. Oznacza to, że obie strony zarówno bank, jak i kredytobiorca muszą sobie wzajemnie zwrócić otrzymane świadczenia. Bank oddaje Ci wszystkie wpłacone raty, prowizje i opłaty, natomiast Ty zwracasz bankowi nominalną kwotę kapitału, którą od niego otrzymałeś. Ważne jest, że bank nie może domagać się od Ciebie wynagrodzenia za bezumowne korzystanie z kapitału, co potwierdził Trybunał Sprawiedliwości Unii Europejskiej.

Czy Twój kredyt też zawiera klauzule abuzywne? Analiza typowych umów BPH i GE Money Bank

Podstawą do unieważnienia umów BPH (i wcześniej GE Money Bank, którego portfel kredytowy przejął BPH) są zawarte w nich niedozwolone zapisy, potocznie nazywane klauzulami abuzywnymi. To właśnie te postanowienia, które kształtują Twoje prawa i obowiązki w sposób sprzeczny z dobrymi obyczajami i rażąco naruszają Twoje interesy jako konsumenta, są główną przyczyną wygranych w sądzie. Analiza umowy przez doświadczonego prawnika pozwala na ich identyfikację i skuteczne wykorzystanie w procesie.

Mam kredyt w Pekao S.A. czy te zasady mnie dotyczą?

Tak, zdecydowanie! Jeśli Twój kredyt frankowy został przejęty przez Bank Pekao S.A. w ramach następstwa prawnego, Twoja sytuacja jest identyczna. Roszczenia kieruje się wówczas przeciwko Bankowi Pekao S.A., który stał się Twoim wierzycielem. Linia orzecznicza w sprawach przeciwko Pekao (dotyczących umów BPH) jest równie korzystna dla konsumentów, co oznacza, że masz takie same szanse na unieważnienie umowy, jak kredytobiorcy pozostający bezpośrednio w BPH.

Proces sądowy krok po kroku: Od analizy umowy do prawomocnego wyroku

Rozpoczęcie procesu sądowego może wydawać się skomplikowane, ale z odpowiednim wsparciem prawnym jest to ścieżka, którą przeszło już tysiące frankowiczów. Oto jak zazwyczaj wygląda ten proces:

- Analiza umowy i dokumentów: Na początku, wraz z kancelarią, dokładnie analizujemy Twoją umowę kredytową oraz historię spłat. To kluczowy etap, który pozwala ocenić szanse na wygraną i oszacować potencjalne korzyści finansowe.

- Złożenie pozwu: Po pozytywnej analizie, przygotowujemy i składamy pozew do sądu. W pozwie domagamy się unieważnienia umowy lub "odfrankowienia" kredytu, a także zwrotu nadpłaconych kwot.

- Postępowanie w I instancji: To główna część procesu. Odbywają się rozprawy, przesłuchania świadków (jeśli są konieczni), a także wymiana pism procesowych z bankiem. Sąd bada wszystkie dowody i argumenty obu stron.

- Apelacja (jeśli bank złoży): Po wydaniu wyroku przez sąd I instancji, bank niemal zawsze składa apelację. To standardowa taktyka, która ma na celu wydłużenie procesu. Wówczas sprawa trafia do sądu apelacyjnego.

- Prawomocny wyrok i rozliczenie: Po wyroku sądu apelacyjnego (lub po upływie terminu na apelację, jeśli jej nie było), wyrok staje się prawomocny. Wówczas następuje ostateczne rozliczenie z bankiem bank zwraca Ci należne środki, a Ty, jeśli to konieczne, zwracasz pozostały kapitał.

Czy mogę pozwać bank, jeśli już spłaciłem cały kredyt?

Tak, jak najbardziej! Nawet jeśli spłaciłeś już cały kredyt frankowy, nadal masz pełne prawo dochodzić swoich roszczeń. W takiej sytuacji Twoim celem będzie odzyskanie wszystkich nadpłaconych środków wynikających z nieważności umowy. Wiele osób, które spłaciły kredyt, decyduje się na ten krok i skutecznie odzyskuje znaczne kwoty, które bank niesłusznie pobrał.

Scenariusz 2: Ugoda z BPH czy szybsza droga jest na pewno lepsza?

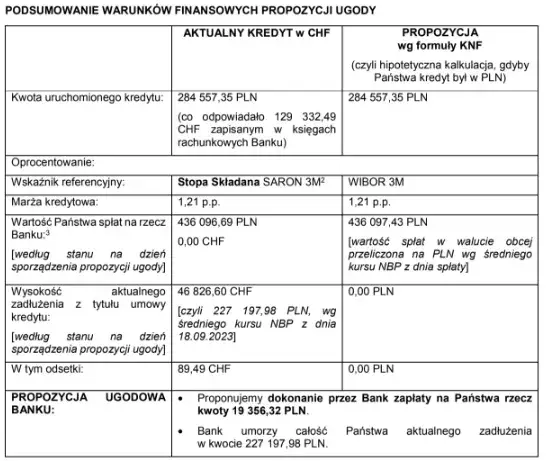

Bank BPH, podobnie jak inne banki, aktywnie proponuje ugody frankowiczom. Jest to dla nich sposób na ograniczenie strat finansowych wynikających z masowo przegrywanych procesów sądowych. Typowa propozycja ugody, często bazująca na modelu rekomendowanym przez KNF, polega na przewalutowaniu kredytu na złotówki, tak jakby od początku był on kredytem złotówkowym, oprocentowanym według stawki WIBOR. Chociaż ugoda jest rozwiązaniem szybszym niż proces sądowy, z mojego punktu widzenia jest zdecydowanie mniej korzystna finansowo.

Porównanie finansowe: Ile realnie zyskasz na ugodzie, a ile na wyroku sądowym?

Aby uświadomić sobie różnice, przygotowałam tabelę porównawczą, która jasno pokazuje, ile realnie możesz zyskać w obu scenariuszach:

| Kryterium | Korzyść z ugody | Korzyść z wyroku sądowego |

|---|---|---|

| Redukcja salda zadłużenia | Częściowa, przewalutowanie na PLN z WIBOR; nadal płacisz odsetki. | Całkowite wyzerowanie długu (po zwrocie kapitału), umowa traktowana jako nigdy niezawarta. |

| Zwrot nadpłaconych środków | Brak zwrotu nadpłaconych rat, odsetek i prowizji. | Zwrot wszystkich nadpłaconych rat, odsetek i prowizji (często setki tysięcy złotych). |

| Dalsze koszty kredytu | Kredyt staje się złotówkowy z oprocentowaniem WIBOR, co wiąże się z dalszymi kosztami i ryzykiem stopy procentowej. | Brak dalszych kosztów kredytu, po rozliczeniu jesteś wolny od zobowiązania. |

Ukryte koszty ugody: Na co zgadzasz się, podpisując dokumenty z bankiem?

Podpisanie ugody z bankiem wiąże się z kilkoma kluczowymi negatywnymi konsekwencjami, o których musisz być świadomy:

- Zrzeczenie się roszczeń: Najważniejszym punktem jest to, że zawierając ugodę, zrzekasz się wszelkich przyszłych roszczeń wobec banku. Oznacza to, że nie będziesz mógł już pozwać banku ani dochodzić większych korzyści, nawet jeśli orzecznictwo stanie się jeszcze korzystniejsze.

- Mniejsze korzyści finansowe: Jak pokazała tabela, ugoda jest zawsze mniej korzystna finansowo niż wygrany proces sądowy. Bank oferuje ją, aby zminimalizować swoje straty, a nie zmaksymalizować Twoje zyski.

- Ryzyko WIBOR: Przewalutowanie na kredyt złotówkowy z oprocentowaniem WIBOR oznacza, że nadal jesteś narażony na ryzyko zmiennej stopy procentowej, co w przyszłości może generować wysokie raty.

- Brak zwrotu nadpłat: Bank nie zwraca Ci nadpłaconych rat, odsetek i prowizji, które w przypadku wygranej w sądzie mogłyby zasilić Twój budżet.

Taktyki obronne banku jak reagować na wezwanie do zapłaty lub kontrpozew?

W odpowiedzi na rosnącą liczbę pozwów i niekorzystne dla siebie wyroki, Bank BPH zaczął stosować strategię polegającą na wysyłaniu wezwań do zapłaty lub składaniu kontrpozwów przeciwko kredytobiorcom. Celem tych działań jest przede wszystkim wywarcie presji psychologicznej na frankowiczach, aby skłonić ich do zawarcia mniej korzystnej ugody, a także przerwanie biegu przedawnienia roszczeń banku o zwrot kapitału. Nie daj się zastraszyć to standardowa procedura banków.

Otrzymałem pismo od banku co robić, a czego absolutnie unikać?

Otrzymanie pisma z banku, zwłaszcza wezwania do zapłaty czy kontrpozwy, może być stresujące. Oto moje praktyczne rady:

- Nie panikuj: To standardowa taktyka banku. Zachowaj spokój.

- Nie ignoruj pisma: Brak reakcji może mieć poważne konsekwencje prawne.

- Nie podpisuj niczego bez konsultacji: Absolutnie nie podpisuj żadnych dokumentów ani ugód bez wcześniejszej analizy przez doświadczonego prawnika.

- Skonsultuj się z prawnikiem: Jak najszybciej przekaż pismo do analizy swojej kancelarii lub umów się na konsultację z prawnikiem specjalizującym się w sprawach frankowych. Tylko profesjonalista pomoże Ci podjąć właściwe kroki i przygotować odpowiedź.

- Zbieraj dokumenty: Zachowaj wszystkie pisma od banku będą one potrzebne prawnikowi.

W sporze z bankiem kluczowe jest profesjonalne wsparcie prawne. Samodzielne działania, zwłaszcza w odpowiedzi na pisma procesowe, mogą prowadzić do nieodwracalnych błędów. Zarzut potrącenia to skuteczny instrument, ale musi być podniesiony w odpowiednim czasie i formie.

Praktyczny plan działania 3 kroki do rozwiązania problemu z kredytem BPH

Rozwiązanie problemu z kredytem frankowym w BPH wymaga strategicznego podejścia. Oto mój rekomendowany plan działania, który pomoże Ci uporządkować proces i podjąć świadome decyzje:

-

Krok 1: Zdobądź kluczowe dokumenty

Pierwszym i najważniejszym dokumentem, który musisz uzyskać z banku, jest zaświadczenie o historii spłaty kredytu. Powinno ono zawierać szczegółowe informacje o wszystkich wpłaconych ratach (kapitałowych i odsetkowych), prowizjach oraz innych opłatach. Ten dokument jest podstawą do wszelkich dalszych analiz i wyliczeń.

-

Krok 2: Zleć profesjonalną analizę umowy

Wiele kancelarii frankowych, w tym moja, oferuje bezpłatną analizę umowy kredytowej. To kluczowy etap, podczas którego prawnik oceni, czy Twoja umowa zawiera klauzule abuzywne, oszacuje Twoje szanse na wygraną w sądzie oraz wyliczy potencjalne korzyści finansowe wynikające z unieważnienia kredytu. To pozwoli Ci zrozumieć skalę problemu i potencjalnych zysków.

-

Krok 3: Wybierz strategię i pełnomocnika

Na podstawie analizy umowy i przedstawionych wyliczeń, będziesz mógł podjąć świadomą decyzję, czy chcesz iść drogą sądową, czy rozważyć ugodę (choć, jak już wspomniałam, ugoda jest zazwyczaj mniej korzystna). Następnie, wybierz doświadczoną kancelarię prawną, która specjalizuje się w sprawach frankowych i będzie Twoim pełnomocnikiem w sporze z bankiem. Wybór odpowiedniego prawnika to połowa sukcesu.

Czy powinienem przestać spłacać raty po złożeniu pozwu?

To bardzo częste pytanie, na które mam jednoznaczną odpowiedź: nie należy samodzielnie przestawać spłacać rat po złożeniu pozwu. Takie działanie może narazić Cię na negatywne konsekwencje ze strony banku. Istnieje jednak legalna i bezpieczna droga: po złożeniu pozwu, możesz złożyć wniosek o sądowe zabezpieczenie roszczenia. Jeśli sąd go uwzględni, legalnie wstrzyma obowiązek płacenia rat na czas trwania procesu, co jest ogromną ulgą dla wielu kredytobiorców.

Nadpłata kredytu frankowego w BPH czy to ma jeszcze sens?

Zgodnie z moim doświadczeniem i obecnym orzecznictwem, jednoznacznie odradzam nadpłacanie kredytu frankowego w BPH. W perspektywie unieważnienia umowy, jest to po prostu nieopłacalne zamrażanie własnych środków. Pamiętaj, że w przypadku wygranej w sądzie, bank i tak będzie musiał zwrócić Ci wszystkie wpłacone kwoty w tym również te nadpłacone. Lepiej te środki zachować na ewentualne koszty procesu lub po prostu na własne potrzeby, zamiast oddawać je bankowi, który i tak będzie musiał je oddać.

Kredyt frankowy w BPH: Najważniejsze lekcje i Twoje następne kroki

Mam nadzieję, że ten kompleksowy poradnik dostarczył Ci jasnych i praktycznych informacji na temat dostępnych opcji rozwiązania problemu z kredytem frankowym w BPH. Moim celem było wyposażenie Cię w wiedzę niezbędną do podjęcia świadomej i korzystnej finansowo decyzji, niezależnie od tego, czy zdecydujesz się na drogę sądową, czy rozważysz ugodę.

- Pozew sądowy jest statystycznie najkorzystniejszy: Pamiętaj, że ponad 95% spraw przeciwko BPH kończy się unieważnieniem umowy i znacznymi korzyściami finansowymi, w tym zwrotem nadpłaconych środków.

- Ugoda to kompromis, ale z kosztami: Chociaż ugoda oferuje szybsze rozwiązanie, jest ona zazwyczaj znacznie mniej opłacalna i wiąże się ze zrzeczeniem się wszelkich przyszłych roszczeń.

- Nie działaj pochopnie na pisma z banku: Wezwania do zapłaty czy kontrpozwy to taktyka banku. Zawsze konsultuj się z prawnikiem przed podjęciem jakichkolwiek działań.

- Profesjonalna analiza to podstawa: Pierwszym krokiem zawsze powinna być bezpłatna analiza Twojej umowy przez doświadczoną kancelarię frankową.

Z mojego doświadczenia wynika, że wielu kredytobiorców czuje się przytłoczonych złożonością sytuacji. Chcę podkreślić jedno nie jesteś sam w tym problemie. Podjęcie pierwszego kroku, jakim jest zebranie dokumentów i zlecenie analizy, to już ogromny sukces. Wierzę, że z odpowiednim wsparciem prawnym, możesz skutecznie uwolnić się od toksycznego kredytu.

A jakie są Wasze doświadczenia z Bankiem BPH lub Pekao S.A.? Czy rozważacie drogę sądową, czy może otrzymaliście propozycję ugody? Podzielcie się swoimi przemyśleniami i pytaniami w komentarzach poniżej!