Najważniejsze zasady, które warto mieć przed oczami

- Ten produkt obejmuje m.in. pożyczki gotówkowe, raty, limity odnawialne i część finansowania zakupów, zwykle do 255 550 zł.

- O cenie nie decyduje sama rata. Liczą się też prowizja, opłaty dodatkowe, ubezpieczenie i RRSO.

- Masz 14 dni na odstąpienie od umowy oraz prawo do wcześniejszej spłaty w dowolnym momencie.

- Przy naruszeniu wskazanych obowiązków informacyjnych może zadziałać sankcja, dzięki której oddajesz tylko kapitał.

- Najbezpieczniej porównywać oferty po całkowitej kwocie do zapłaty, a nie po wysokości miesięcznej raty.

Jak działa kredyt konsumencki i gdzie przebiega granica ustawy

Ten produkt finansowy obejmuje nie tylko klasyczną pożyczkę z banku. Ustawa dotyczy umów do 255 550 zł albo równowartości tej kwoty w walucie obcej, a także kredytu niezabezpieczonego hipoteką, jeśli służy remontowi domu lub mieszkania, nawet gdy kwota jest wyższa. W praktyce mieszczą się tu też zakupy na raty, kredyty odnawialne i odroczenie płatności, jeśli konsument ponosi z tego tytułu koszty.

To ważne, bo nazwa produktu bywa myląca. Dla mnie kluczowe jest nie to, jak oferta się nazywa, ale czy wchodzi w zakres przepisów i jakie prawa za sobą niesie. Przed udzieleniem finansowania kredytodawca musi jeszcze ocenić zdolność kredytową, więc odmowa albo niższa kwota nie zawsze oznaczają, że oferta jest zła. Czasem po prostu Twoje dochody, wydatki i historia zobowiązań nie pozwalają bezpiecznie podnieść limitu. Skoro wiemy już, co podlega ustawie, przejdźmy do tego, co najłatwiej zaniża lub zawyża realny koszt.

Z czego składa się koszt finansowania i czemu sama rata nie mówi wszystkiego

Z mojego punktu widzenia właśnie tutaj najłatwiej o kosztowny błąd. Dwie oferty mogą mieć podobną ratę, ale zupełnie inny koszt całkowity, bo jedna opiera się na prowizji, druga na ubezpieczeniu, a trzecia na usługach dodatkowych, które nie są widoczne na pierwszy rzut oka.

| Element | Co oznacza | Na co patrzę |

|---|---|---|

| Oprocentowanie nominalne | Odsetki naliczane od kapitału | To ważny składnik, ale nie pokazuje całej ceny |

| Prowizja | Jednorazowa opłata za udzielenie finansowania | Przy niskim oprocentowaniu potrafi mocno podnieść koszt |

| Opłaty administracyjne | Opłata za obsługę, przygotowanie lub prowadzenie umowy | Sprawdzam, czy są jednorazowe, czy pobierane co miesiąc |

| Ubezpieczenie | Produkt dodatkowy powiązany z umową | Liczy się nie tylko cena, ale też to, czy jest obowiązkowe |

| RRSO | Całkowity koszt wyrażony procentowo w skali roku | Dobre do porównania podobnych ofert, mniej pomocne przy różnych okresach |

KNF zwraca uwagę, że przy porównywaniu ofert trzeba patrzeć nie tylko na oprocentowanie, ale też na całkowitą kwotę do zapłaty i RRSO. To praktyczne podejście, bo RRSO opiera się na reprezentatywnym przykładzie, czyli zestawie warunków, na których instytucja spodziewa się zawrzeć większość umów danego rodzaju. Innymi słowy, to dobry punkt startowy, ale nie obietnica dokładnie dla Twojej sytuacji.

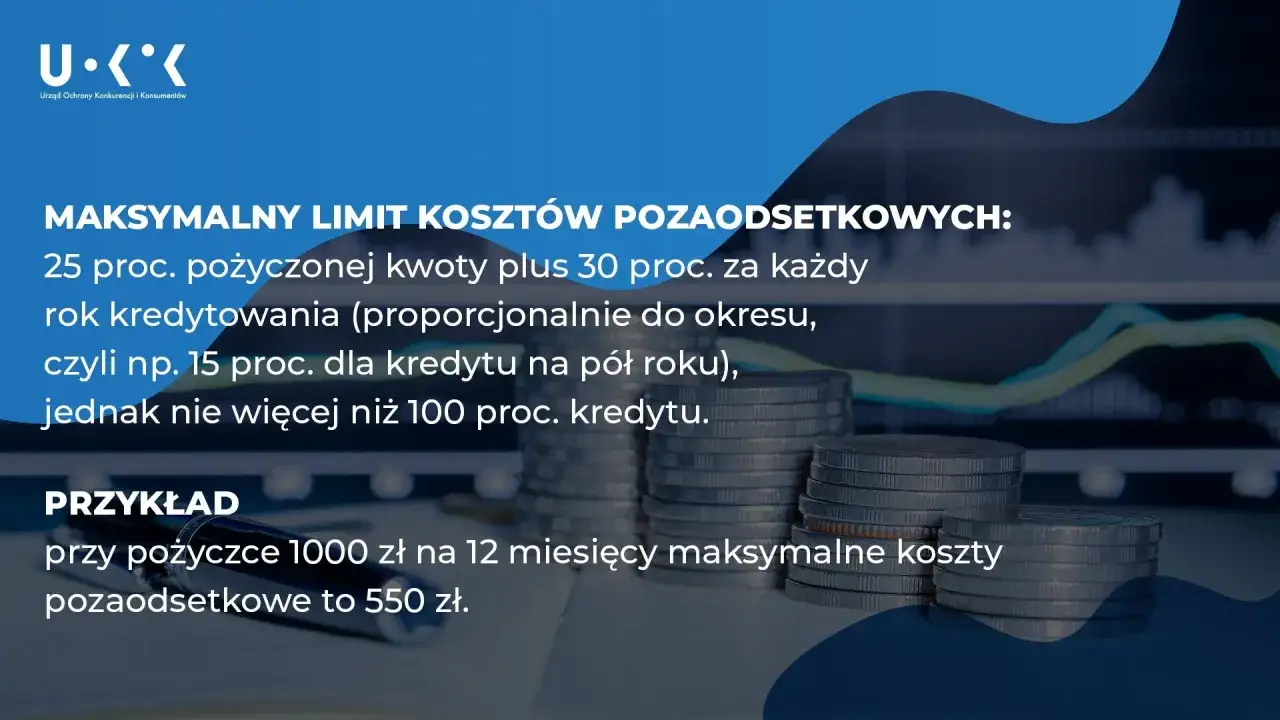

Warto też pamiętać o limicie ustawowym: przy typowych umowach pozaodsetkowe koszty nie mogą przekroczyć 45% całkowitej kwoty kredytu, a przy zobowiązaniach krótszych niż 30 dni ustawa stosuje osobny wzór. Dla czytelnika oznacza to prostą rzecz: jeśli oferta wygląda tanio tylko dlatego, że ma niską ratę, ale wysoką prowizję albo dodatkowe pakiety, realnie może być droższa niż konkurencyjna propozycja z wyższą ratą. Gdy cena jest już rozpisana, trzeba sprawdzić, jakie prawa masz po podpisaniu umowy.

Jakie prawa daje umowa i dlaczego terminy mają znaczenie

Tu zwykle wchodzi w grę najwięcej realnej ochrony. Konsument ma 14 dni na odstąpienie od umowy bez podawania przyczyny, a jeśli dokument nie zawiera wszystkich wymaganych elementów, termin może zacząć biec dopiero od doręczenia brakujących informacji. Przy odstąpieniu oddajesz kapitał i odsetki za czas korzystania z pieniędzy, ale nie płacisz dodatkowych opłat poza wyjątkami przewidzianymi w przepisach.

- Masz prawo dostać wzór oświadczenia o odstąpieniu przy zawarciu umowy.

- Wcześniejsza spłata jest możliwa w każdym czasie, bez warunku uprzedniego informowania banku.

- Po wcześniejszej spłacie całkowity koszt powinien zostać obniżony proporcjonalnie do skróconego okresu finansowania.

- Instytucja ma obowiązek rozliczyć całość w terminie 14 dni od całkowitej wcześniejszej spłaty.

- Przy kredycie odnawialnym możesz wypowiedzieć umowę w dowolnym momencie, a harmonogram spłaty powinien być dostępny bezpłatnie na wniosek.

Przy stałym oprocentowaniu i większych kwotach bank może czasem zastrzec niewielką prowizję za wcześniejszą spłatę, ale jest ona limitowana ustawowo i nie może przekroczyć odsetek oraz bezpośrednich kosztów instytucji. UOKiK od lat przypomina też, że przy wcześniejszej spłacie trzeba zwrócić konsumentowi proporcjonalną część kosztów, łącznie z tymi pobranymi na początku umowy. Ta ochrona jest mocna, ale jeszcze silniejsza staje się wtedy, gdy umowa ma błędy formalne.

Kiedy błąd w umowie uruchamia sankcję kredytu darmowego

To jeden z najmocniejszych mechanizmów ochronnych w tej części rynku. Jeśli kredytodawca naruszy wskazane w ustawie obowiązki, konsument może po złożeniu pisemnego oświadczenia spłacić zobowiązanie bez odsetek i innych kosztów kredytu. W praktyce oznacza to, że oddajesz kapitał, ale nie płacisz za samą usługę finansowania.

Nie działa to jednak przy każdym drobnym błędzie. Liczą się naruszenia określonych przepisów dotyczących m.in. treści umowy, obowiązkowych informacji, formy dokumentów i limitów kosztów. Dlatego przed emocjonalną reakcją lepiej wziąć umowę, formularz informacyjny i harmonogram, a potem sprawdzić, czy wszystko zgadza się z tym, co powinno znaleźć się w dokumentach. To często różnica między zwykłą reklamacją a realnym odzyskaniem pieniędzy.W praktyce traktuję tę sankcję jako ostatnią linię obrony, a nie jako strategię wejścia w każdą umowę z założeniem, że gdzieś na pewno znajdzie się błąd. Najrozsądniej jest najpierw zrozumieć ofertę, a dopiero potem porównywać ją z innymi rozwiązaniami na rynku.

Bank, rata w sklepie czy pożyczka pozabankowa

Jeśli patrzę na wybór produktu praktycznie, to zaczynam od prostego pytania: czy zależy Ci bardziej na cenie, elastyczności, czy na czasie decyzji. Każdy z tych modeli działa trochę inaczej, a różnice widać dopiero po wejściu w szczegóły umowy.

| Opcja | Zaleta | Słaba strona | Kiedy ma sens |

|---|---|---|---|

| Bank | Zwykle najczytelniejsze warunki i niższy koszt | Surowsza ocena zdolności kredytowej | Gdy masz stabilne dochody i chcesz płacić mniej |

| Raty w sklepie | Wygoda przy konkretnym zakupie i szybka decyzja | Łatwo przeoczyć dodatkowe usługi lub ubezpieczenie | Gdy kupujesz sprzęt i naprawdę potrzebujesz prostego finansowania zakupu |

| Pożyczka pozabankowa | Szybkość i mniej formalności | Często wyższy koszt całkowity | Gdy czas jest ważniejszy niż cena, ale tylko po dokładnym przeliczeniu warunków |

Ja najczęściej zaczynam od banku, potem porównuję ofertę ratalną w sklepie tylko wtedy, gdy nie ma ukrytych usług dodatkowych, a pożyczkę pozabankową traktuję jako rozwiązanie, które musi wygrać nie szybkością, lecz realnym kosztem. Jeśli dwa produkty są podobne cenowo, decydują szczegóły: możliwość wcześniejszej spłaty, sposób naliczania opłat i to, czy rata nie jest sztucznie zaniżona przez długi okres spłaty. Żeby nie przepłacić, warto zamknąć temat prostą checklistą przed podpisaniem dokumentów.

Co sprawdzam przed podpisaniem, żeby nie przepłacić

Najwięcej oszczędza nie ten, kto bierze najniższą ratę, ale ten, kto czyta ofertę od końca do początku. Z mojego doświadczenia najważniejsze są cztery rzeczy: całkowita kwota do zapłaty, warunki wcześniejszej spłaty, obowiązkowe dodatki oraz to, czy wszystkie informacje dostałeś na trwałym nośniku przed podpisaniem umowy.

- Porównuję całkowitą kwotę do zapłaty, a nie samą miesięczną ratę.

- Sprawdzam, czy prowizja, ubezpieczenie lub pakiet usług są obowiązkowe.

- Patrzę, czy wcześniejsza spłata obniży koszt i czy umowa nie przewiduje zbyt wysokiej prowizji za taki ruch.

- Weryfikuję, czy formularz informacyjny jest kompletny i czy dane w umowie zgadzają się z tym, co pokazano wcześniej.

- Oceniaj samodzielnie, czy termin spłaty pasuje do Twojego budżetu, a nie do marketingu oferty.

Jeśli miałbym zostawić tylko jedną praktyczną zasadę, to tę: porównuj oferty dopiero po przeliczeniu pełnego kosztu i warunków wyjścia z umowy. W dobrze opisanym produkcie wiesz od razu, ile oddasz, co możesz spłacić wcześniej i za co instytucja może policzyć dodatkowo. To właśnie ten zestaw informacji, a nie sama wysokość raty, pozwala podjąć rozsądną decyzję.