Przelew zagraniczny potrafi być prosty, ale tylko wtedy, gdy masz pod ręką właściwe dane odbiorcy i wiesz, czym różni się numer rachunku od identyfikatora banku. W praktyce największe problemy pojawiają się wtedy, gdy ktoś myli IBAN z BIC albo wpisuje kod swift do niewłaściwego pola formularza, a potem czeka na zwrot przelewu. Poniżej wyjaśniam, jak ten standard działa, kiedy jest potrzebny i jak sprawdzić dane tak, żeby nie przepłacać ani nie tracić czasu na poprawki.

Najkrócej: bank trzeba rozpoznać równie dobrze jak konto odbiorcy

- BIC/SWIFT identyfikuje bank, a IBAN wskazuje konkretny rachunek.

- Identyfikator banku ma zwykle 8 znaków, a w wersji rozszerzonej 11 znaków.

- W przelewach zagranicznych najczęściej potrzebujesz obu danych, ale w części transferów wystarczy sam IBAN.

- Najbezpieczniej pobierać dane z bankowości internetowej, umowy rachunku albo bezpośrednio od odbiorcy.

- Najczęstsze błędy to zły bank, niepełny kod, pomylony oddział i źle wybrana opcja kosztowa.

Czym jest identyfikator banku i dlaczego ma znaczenie

W systemie płatniczym bank nie jest rozpoznawany po nazwie handlowej, tylko po standardowym identyfikatorze. To właśnie on pozwala przekazać przelew do właściwej instytucji finansowej, nawet jeśli po drodze uczestniczy w tym kilka banków pośredniczących. Ja traktuję go jako adres routingu dla pieniędzy: bez niego przelew może utknąć, wrócić albo trafić do nieodpowiedniej ścieżki rozliczeniowej.

W codziennej bankowości najczęściej spotkasz trzy pojęcia: BIC, SWIFT i IBAN. Pierwsze dwa odnoszą się do identyfikatora banku, trzecie do numeru rachunku. W praktyce wiele osób używa nazw zamiennie, ale przy wypełnianiu formularza różnica ma znaczenie, bo bank potrzebuje dwóch różnych informacji: dokąd wysłać pieniądze i do kogo je przypisać.

Najprościej mówiąc, bez IBAN bank nie wie, który rachunek ma zasilić, a bez BIC może nie wiedzieć, przez który bank ma przejść przelew. Z tego powodu przy transferach międzynarodowych oba elementy często występują razem. Żeby dobrze je odczytać, trzeba najpierw zobaczyć, z czego dokładnie się składają.

Jak odczytać strukturę kodu BIC

Standard identyfikacji banków jest bardzo uporządkowany. Wersja podstawowa ma 8 znaków, a rozszerzona 11 znaków. To nie jest przypadkowy ciąg liter i cyfr, tylko zapis, który mówi bankom: jaka to instytucja, w jakim kraju działa i do której jednostki kierować płatność.

| Element | Liczba znaków | Co oznacza |

|---|---|---|

| Kod instytucji | 4 | Wskazuje konkretny bank lub inną instytucję finansową |

| Kod kraju | 2 | Określa państwo zgodnie z normą ISO |

| Kod lokalizacji | 2 | Pomaga rozpoznać siedzibę lub lokalizację operacyjną |

| Kod oddziału | 3 | Opcjonalnie wskazuje konkretny oddział, dział albo jednostkę |

W praktyce 11-znakowa wersja często kończy się na XXX, co odpowiada centrali albo głównej jednostce banku. To ważne, bo nie zawsze dłuższy zapis oznacza coś innego niż krótszy. W wielu przypadkach oba formaty są równoważne, a system bankowy sam dobiera odpowiednią ścieżkę rozliczenia.

Najważniejszy wniosek jest prosty: jeśli widzisz identyfikator banku, nie patrz na niego jak na losowy skrót. Każda część ma swoją funkcję, a pomyłka w jednym znaku potrafi zmienić cały przebieg przelewu. Teraz przejdźmy do praktyki, czyli do sytuacji, w których potrzebujesz samego IBAN-u, a kiedy dodatkowo także BIC-u.

Kiedy wystarczy IBAN, a kiedy trzeba podać też BIC

To jedno z najczęstszych pytań przy przelewach zagranicznych i niestety nie ma jednej odpowiedzi dla każdej sytuacji. Dużo zależy od kraju odbiorcy, waluty, typu transferu i banku, z którego wysyłasz środki. W Polsce IBAN jest podstawowym numerem rachunku, ale przy płatnościach międzynarodowych banki często chcą jeszcze identyfikator banku odbiorcy.

| Sytuacja | Najczęściej potrzebujesz | Co to oznacza w praktyce |

|---|---|---|

| Przelew krajowy w Polsce | Numer rachunku w standardzie krajowym lub IBAN | Zwykle nie podajesz BIC, bo bank i tak działa w krajowej sieci rozliczeniowej |

| Przelew euro w strefie SEPA | IBAN, czasem także BIC | Wiele banków automatyzuje routing, ale formularz może nadal prosić o kod banku |

| Przelew poza SEPA lub w innej walucie | IBAN i BIC/SWIFT | Bez identyfikatora banku transfer może nie zostać poprawnie skierowany |

| Odbiór pieniędzy od pracodawcy lub kontrahenta z zagranicy | IBAN, BIC i dane odbiorcy | Warto przekazać dokładnie takie dane, jakich wymaga bank po drugiej stronie |

Warto pamiętać o jednej rzeczy: to, że przelew jest „europejski”, nie zawsze oznacza pełną prostotę. W praktyce bank może poprosić o dodatkowe dane, jeśli odbiorca ma rachunek walutowy, konto w innym kraju albo transakcja wychodzi poza standard SEPA. Właśnie dlatego przed wysyłką zawsze sprawdzam, jakie dane są wymagane w konkretnym formularzu, zamiast zakładać, że jeden schemat zadziała wszędzie.

Ten podział prowadzi naturalnie do kolejnego pytania: skąd wziąć poprawne dane, żeby nie wpisywać ich z pamięci albo z niepewnego źródła.

Gdzie znaleźć właściwe dane do przelewu i jak je sprawdzić

Najpewniejszym źródłem są dane udostępnione przez sam bank. W praktyce szukam ich w bankowości internetowej, aplikacji mobilnej, umowie rachunku albo w oficjalnym potwierdzeniu otwarcia konta. Jeśli wysyłasz pieniądze do kogoś innego, najlepiej poprosić odbiorcę o dane skopiowane bezpośrednio z jego bankowości, a nie przepisane z rozmowy czy wiadomości.

- Sprawdź nazwę banku i kraj - to podstawowa weryfikacja, bo identyfikator musi pasować do instytucji, nie do samej nazwy marki.

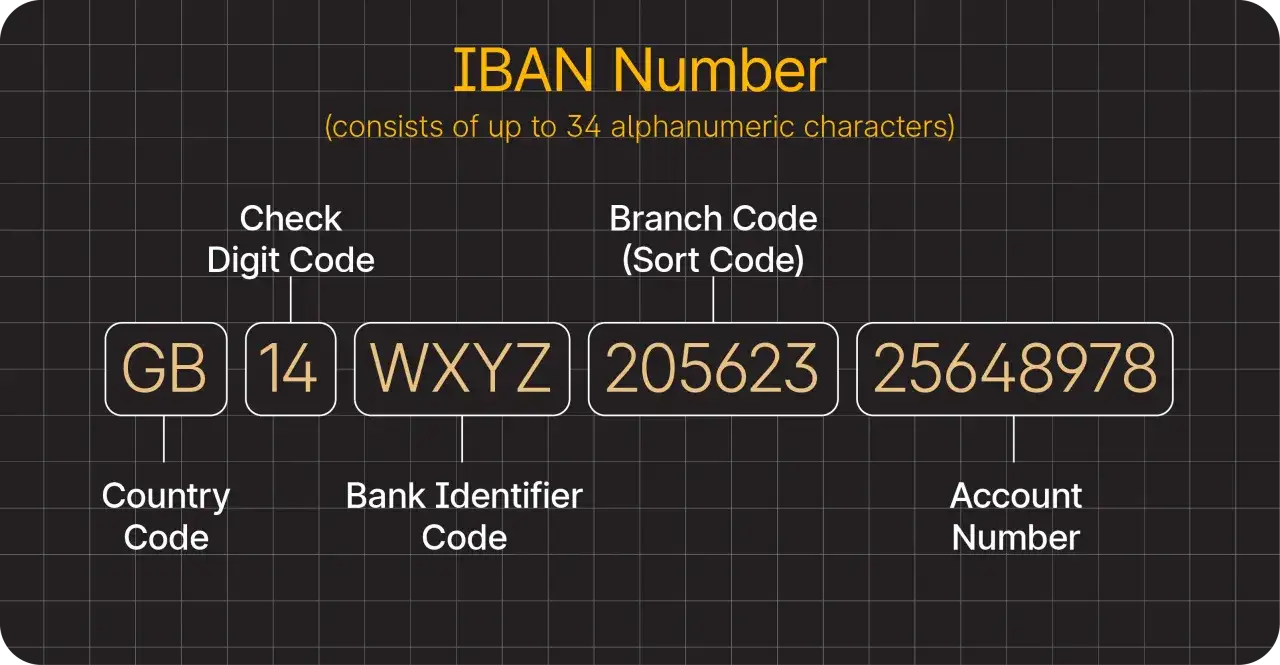

- Porównaj IBAN z danymi rachunku - w Polsce IBAN ma 28 znaków i zaczyna się od PL.

- Upewnij się, czy potrzebny jest kod oddziału - większość przelewów obsłuży wersja podstawowa, ale niektóre banki wolą pełny zapis.

- Zweryfikuj nazwę odbiorcy - powinna być zgodna z nazwą właściciela rachunku, inaczej bank może opóźnić realizację.

- Sprawdź walutę i kraj przelewu - od tego zależy, czy wystarczy IBAN, czy trzeba dołączyć jeszcze BIC.

Ja zwracam też uwagę na pozornie drobny szczegół: czy kod został przepisany wielkimi literami i bez spacji tam, gdzie system ich nie akceptuje. Nawet jeśli banki coraz częściej wyłapują i poprawiają drobne różnice, nie warto liczyć na automatyczne dopasowanie. W przelewach zagranicznych poprawność danych odbiorcy ma większe znaczenie niż w zwykłej płatności krajowej.

Kiedy już wiesz, skąd brać dane, najważniejsze staje się unikanie błędów, które najczęściej powodują odrzucenie lub opóźnienie przelewu.

Najczęstsze błędy przy przelewach zagranicznych

W praktyce większość problemów nie wynika z samego systemu płatniczego, tylko z ludzkiego skrótu myślowego. Ktoś zapisuje „SWIFT banku” zamiast pełnego identyfikatora, ktoś pomija IBAN, a ktoś inny wpisuje dane z nieaktualnej instrukcji sprzed kilku miesięcy. To drobiazgi, które potrafią kosztować czas i dodatkowe opłaty.

- Mylenie BIC z numerem konta - identyfikator banku nie zastępuje rachunku odbiorcy.

- Wpisanie kodu innego oddziału - w większych bankach znaczenie może mieć nie tylko sama instytucja, ale też konkretna jednostka.

- Brak IBAN-u przy przelewie międzynarodowym - bez niego bank nie rozpozna rachunku w jednolitym formacie.

- Nieaktualne dane odbiorcy - przeprowadzka, zmiana banku albo nowy rachunek mogą unieważnić stary formularz.

- Zła opcja kosztowa - przy przelewach zagranicznych opłaty mogą zostać potrącone po drodze, a odbiorca dostanie mniej niż się spodziewał.

- Wysłanie pieniędzy na konto walutowe bez sprawdzenia waluty - to częsty powód różnic księgowych i reklamacji.

Najbardziej kosztowny błąd zwykle nie jest spektakularny. To raczej niewielkie niedopatrzenie: jeden znak, pomyłka w kraju albo brak informacji o opłatach pośrednich. Właśnie dlatego przy większych kwotach wolę poświęcić dwie minuty na weryfikację niż potem czekać na wyjaśnienie zwrotu środków. Z tego samego powodu warto spojrzeć szerzej na to, jak ten standard działa w kredytach i innych codziennych sprawach bankowych.

Co ten standard zmienia w kredytach i codziennej bankowości

Na pierwszy rzut oka identyfikator banku kojarzy się wyłącznie z przelewem zagranicznym, ale w praktyce ma znaczenie także przy obsłudze zobowiązań kredytowych, rachunków walutowych i płatności firmowych. Jeśli spłacasz ratę do banku za granicą, korzystasz z zagranicznego kredytu albo odbierasz środki od kontrahenta z innego kraju, prawidłowy BIC jest często tak samo ważny jak numer konta.

W przypadku zwykłych kredytów w Polsce temat bywa prostszy, bo rozliczenia odbywają się wewnątrz krajowego systemu. Inaczej wygląda to przy rachunku walutowym, kredycie indeksowanym do obcej waluty albo umowie z zagranicznym bankiem. Wtedy bank często oczekuje pełnego zestawu danych: IBAN, BIC, nazwę odbiorcy, czasem także kod pośrednika i instrukcję kosztową. To nie jest formalność dla samej formalności. To element, który decyduje, czy rata dotrze bez opóźnienia i bez dodatkowego potrącenia.

W biznesie to działa jeszcze mocniej. Firmy rozliczające dostawców, partnerów albo zlecenia usługowe za granicą muszą pilnować identyfikatorów bankowych niemal automatycznie. Jeden źle wpisany znak może wywołać opóźnienie faktury, a w skali działalności operacyjnej oznacza to już realny koszt. Dlatego w bankowości korporacyjnej ten standard nie jest dodatkiem, tylko podstawowym narzędziem porządkowania przepływu pieniędzy.

Skoro wiadomo już, jak to działa w praktyce, zostaje najważniejsza rzecz: jak ograniczyć ryzyko zwrotu, opóźnienia i niepotrzebnych opłat, zanim klikniesz „wyślij”.

Jak nie stracić czasu i pieniędzy na prostym przelewie

Najlepsza strategia jest zaskakująco mało efektowna: bierzesz dane z oficjalnego źródła, sprawdzasz je dwa razy i dopiero wtedy zlecasz przelew. W bankowości to naprawdę działa lepiej niż szukanie skrótów. Jeśli przelew jest wysoki albo idzie do nowego kontrahenta, ja dodatkowo proszę o potwierdzenie danych w osobnej wiadomości albo na dokumencie od banku odbiorcy.

- Kopiuj dane z bankowości, nie przepisuj ich z pamięci - to najprostszy sposób na uniknięcie literówek.

- Sprawdź, czy bank wymaga SHA, OUR czy BEN - przy przelewach zagranicznych opłaty pośrednie potrafią zmienić końcową kwotę.

- Zwróć uwagę na bank pośredniczący - czasem to on decyduje o szybkości i koszcie rozliczenia.

- Nie pomijaj nazwy odbiorcy - zgodność danych zwiększa szansę na bezproblemowe zaksięgowanie.

- Przy większej kwocie wykonaj mały test - jeśli to możliwe, niewielki przelew pozwala potwierdzić, że routing działa poprawnie.

W tym temacie nie ma miejsca na zgadywanie. Dobrze dobrany identyfikator banku, poprawny IBAN i zgodne dane odbiorcy zwykle wystarczą, żeby przelew przeszedł bez komplikacji. Jeśli mam wskazać jedną rzecz, która najbardziej zmniejsza ryzyko, byłaby to konsekwencja: nie wpisuj danych „na oko”, tylko sprawdzaj je w źródle, zanim uruchomisz transakcję. Właśnie to najczęściej odróżnia sprawny przelew od kosztownej poprawki.