Wpisanie dłużnika do Krajowego Rejestru Dłużników (KRD) to ważny krok dla każdego wierzyciela, który chce zabezpieczyć swoje interesy finansowe. Proces ten wymaga przestrzegania określonych procedur, które mogą wydawać się skomplikowane, ale w rzeczywistości są dość proste, jeśli są odpowiednio zrozumiane. W artykule przedstawimy, jak skutecznie przeprowadzić ten proces oraz jakie błędy należy unikać, aby nie napotkać trudności.

Ważne jest, aby wiedzieć, jakie dokumenty są wymagane oraz jakie kroki należy podjąć przed zarejestrowaniem dłużnika. Zrozumienie tych aspektów nie tylko ułatwi procedurę, ale także pomoże w uniknięciu potencjalnych problemów, które mogą wpłynąć na wiarygodność finansową dłużnika i wierzyciela.

Kluczowe informacje:

- Aby wpisać dłużnika do KRD, wierzyciel musi założyć konto na stronie KRD.

- Wymagane dokumenty obejmują m.in. wezwanie do zapłaty oraz prawomocny tytuł wykonawczy.

- Po wysłaniu wezwania do zapłaty, należy odczekać co najmniej 30 dni przed zarejestrowaniem dłużnika.

- Wpis do KRD może wpłynąć na zdolność kredytową dłużnika, co utrudni mu przyszłe zaciąganie zobowiązań.

- W przypadku spłaty długu, wierzyciel ma obowiązek niezwłocznie usunąć wpis z rejestru.

Jak skutecznie wpisać dłużnika do KRD i zrozumieć proces

Wpisanie dłużnika do Krajowego Rejestru Dłużników (KRD) to kluczowy krok dla wierzycieli, którzy chcą chronić swoje interesy finansowe. Proces ten ma na celu ułatwienie dochodzenia należności oraz zwiększenie szans na odzyskanie długów. Zrozumienie, jak działa KRD, jest istotne, ponieważ wpis do rejestru może znacząco wpłynąć na sytuację finansową dłużnika.Rejestracja dłużnika w KRD to nie tylko formalność, ale także sposób na zwiększenie presji na dłużnika, by uregulował swoje zobowiązania. Warto zaznaczyć, że wpis do rejestru nie ma bezpośrednich konsekwencji prawnych, jednak może wpłynąć na wiarygodność finansową dłużnika, co może utrudnić mu uzyskanie kredytów czy pożyczek w przyszłości. W kolejnych sekcjach omówimy szczegółowo, jakie dokumenty są potrzebne oraz jak przebiega cała procedura.

Wymagane dokumenty do rejestracji dłużnika w KRD

Aby skutecznie wpisać dłużnika do KRD, konieczne jest przygotowanie odpowiednich dokumentów. Wśród wymaganych dokumentów znajduje się przede wszystkim tytuł wykonawczy, który potwierdza istnienie długu. Może to być na przykład orzeczenie sądu lub ugoda, która została zatwierdzona przez sąd.

- Tytuł wykonawczy - dokument potwierdzający istnienie zadłużenia, np. wyrok sądu.

- Wezwanie do zapłaty - pismo informujące dłużnika o zamiarze wpisania go do KRD, które musi być wysłane listem poleconym.

- Dokumenty identyfikacyjne - dane osobowe dłużnika, takie jak imię, nazwisko, adres zamieszkania oraz numer PESEL lub NIP dla przedsiębiorców.

Jak założyć konto w Krajowym Rejestrze Dłużników

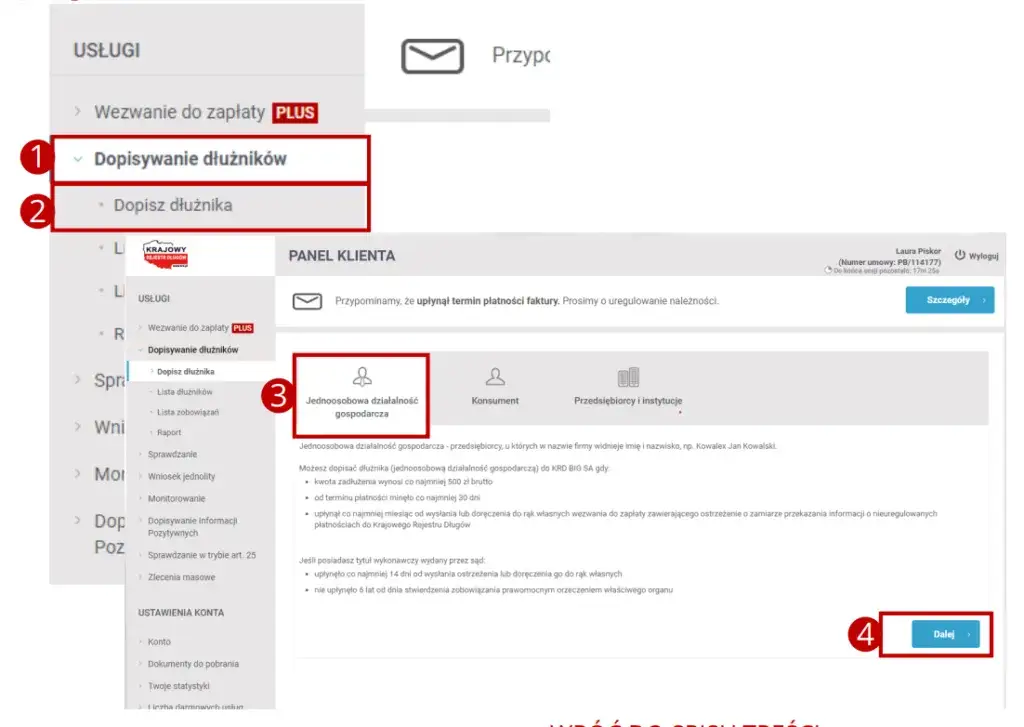

Aby założyć konto w Krajowym Rejestrze Dłużników (KRD), należy wykonać kilka prostych kroków. Proces rejestracji można przeprowadzić zarówno online, jak i offline, co daje elastyczność w wyborze metody. W przypadku rejestracji online, należy odwiedzić stronę internetową KRD i wypełnić formularz kontaktowy, który jest dostępny na stronie. Po przesłaniu formularza, użytkownik powinien oczekiwać na kontakt ze strony konsultanta KRD, który przekaże dalsze instrukcje.

Alternatywnie, można również zarejestrować się osobiście w biurze KRD. W takim przypadku konieczne jest przyniesienie ze sobą dokumentów tożsamości oraz ewentualnych zaświadczeń potwierdzających status wierzyciela. Ważne jest, aby dostarczyć wszystkie niezbędne informacje, takie jak dane kontaktowe oraz szczegóły dotyczące działalności gospodarczej, jeśli dotyczy. Po zakończeniu procesu rejestracji, użytkownik uzyska dostęp do swojego konta, co umożliwi dalsze kroki związane z wpisywaniem dłużników do KRD.

Kluczowe kroki w procesie rejestracji dłużnika

Po zarejestrowaniu konta w KRD, kolejnym krokiem jest przygotowanie wezwania do zapłaty dla dłużnika. To pismo powinno jasno informować dłużnika o jego zobowiązaniach oraz o zamiarze wpisania go do rejestru, jeśli dług nie zostanie uregulowany. Wezwanie do zapłaty należy wysłać listem poleconym lub doręczyć osobiście, aby mieć potwierdzenie jego odbioru. Po wysłaniu wezwania, ważne jest, aby odczekać co najmniej 30 dni przed podjęciem dalszych działań, a w przypadku przedsiębiorców – 60 dni.

Gdy minie wymagany czas oczekiwania, można przystąpić do rejestracji dłużnika w KRD. W tym celu należy zalogować się na swoje konto i wypełnić formularz zgłoszeniowy, podając dane dłużnika, kwotę długu oraz tytuł wykonawczy, który potwierdza istnienie zadłużenia. Wszystkie informacje muszą być dokładne i zgodne z dokumentami, aby uniknąć problemów w przyszłości. Po złożeniu zgłoszenia, dłużnik zostanie wpisany do rejestru, co może znacząco wpłynąć na jego zdolność kredytową.Jak przygotować wezwanie do zapłaty dla dłużnika

Przygotowanie skutecznego wezwania do zapłaty jest kluczowym krokiem w procesie dochodzenia należności. Wezwanie powinno być jasne, zwięzłe i formalne, aby dłużnik wiedział, jakie są jego zobowiązania. W dokumencie należy zawrzeć takie elementy jak: dane wierzyciela i dłużnika, opis zadłużenia, kwotę do zapłaty oraz termin, w którym dług powinien zostać uregulowany. Warto również dodać informację o konsekwencjach braku płatności, np. o zamiarze wpisania dłużnika do KRD.

Jakie terminy obowiązują przed wpisem do KRD

Przed dokonaniem wpisu dłużnika do Krajowego Rejestru Dłużników (KRD) należy przestrzegać określonych terminów. Po wysłaniu wezwania do zapłaty, wierzyciel musi odczekać co najmniej 30 dni na uregulowanie długu przez dłużnika. W przypadku przedsiębiorców ten okres wynosi 60 dni. Czas ten jest niezbędny, aby dłużnik miał możliwość spłaty zobowiązania, zanim zostanie wpisany do rejestru.

Najczęstsze błędy przy wpisywaniu dłużnika do KRD

W procesie wpisywania dłużnika do Krajowego Rejestru Dłużników (KRD) można popełnić wiele błędów, które mogą prowadzić do komplikacji w dochodzeniu należności. Jednym z najczęstszych błędów jest brak dokładnych danych dłużnika, takich jak imię, nazwisko, adres zamieszkania oraz numer PESEL lub NIP. Niedokładne informacje mogą skutkować odrzuceniem wniosku o wpis lub, co gorsza, mogą prowadzić do problemów prawnych. Ponadto, niewłaściwe przygotowanie wezwania do zapłaty, które nie spełnia wymogów formalnych, może uniemożliwić dalsze działania.

Kolejnym powszechnym błędem jest niewłaściwe określenie terminu na spłatę długu. Wierzyciele często nie przestrzegają wymaganych okresów oczekiwania, co prowadzi do niepotrzebnych komplikacji. Nieprzestrzeganie 30- lub 60-dniowego terminu przed wpisem dłużnika do KRD może skutkować unieważnieniem procesu rejestracji. Dlatego tak ważne jest, aby dokładnie zapoznać się z procedurami oraz wymaganiami przed podjęciem działań.

Jak uniknąć najczęstszych pułapek w procesie rejestracji

Aby uniknąć błędów podczas rejestracji dłużnika w KRD, warto zastosować kilka praktycznych strategii. Po pierwsze, zawsze upewnij się, że dane dłużnika są dokładne i aktualne, aby uniknąć problemów z wpisem. Po drugie, przy przygotowywaniu wezwania do zapłaty, zwróć uwagę na jego formę i treść, aby spełniało wszystkie formalne wymogi. Warto również prowadzić dokumentację, która potwierdzi wszystkie działania, takie jak wysłanie wezwania czy potwierdzenie odbioru przez dłużnika.

- Upewnij się, że dane dłużnika są poprawne i aktualne.

- Dokładnie przygotuj wezwanie do zapłaty, spełniając wymogi formalne.

- Przechowuj dokumentację potwierdzającą wszystkie działania związane z rejestracją.

Jak wpisać dłużnika do KRD i co to oznacza dla niego

Wpisanie dłużnika do Krajowego Rejestru Dłużników (KRD) ma istotne konsekwencje dla jego sytuacji finansowej. Rejestracja w KRD może znacząco wpłynąć na zdolność dłużnika do uzyskania kredytów i pożyczek w przyszłości. Instytucje finansowe, korzystając z raportów KRD, mogą uznać dłużnika za mniej wiarygodnego, co może prowadzić do odmowy udzielenia wsparcia finansowego. Dodatkowo, dłużnik może napotkać trudności w zawieraniu umów, które wymagają pozytywnej oceny jego zdolności kredytowej.

Warto również zauważyć, że wpis do KRD nie jest jedynie problemem dłużnika. Wierzyciele również mogą odczuć skutki, jeśli dłużnik nie spłaci zobowiązania. W przypadku, gdy dłużnik spłaci dług, wierzyciel ma obowiązek usunięcia wpisu z rejestru, co może poprawić sytuację finansową dłużnika. Jednakże, jeśli dług pozostaje niespłacony, dłużnik będzie musiał zmierzyć się z długotrwałymi negatywnymi skutkami finansowymi.

Wpływ wpisu na zdolność kredytową dłużnika i wierzyciela

Wpisanie dłużnika do KRD ma bezpośredni wpływ na jego zdolność kredytową. W przypadku dłużników, ich ocena kredytowa może znacznie się pogorszyć, co utrudni im uzyskanie nowych kredytów lub pożyczek. Z drugiej strony, wierzyciele, którzy mają dłużników wpisanych w KRD, mogą również zauważyć zmiany w swojej sytuacji finansowej, ponieważ ich wiarygodność może być kwestionowana przez instytucje finansowe. Dlatego tak ważne jest, aby zarówno dłużnicy, jak i wierzyciele byli świadomi konsekwencji związanych z rejestracją w KRD.

| Typ | Ocena kredytowa przed wpisem | Ocena kredytowa po wpisie |

| Dłużnik | 650 | 500 |

| Wierzyciel | 700 | 650 |

Jak skutecznie negocjować z dłużnikiem przed wpisem do KRD

Przed podjęciem decyzji o wpisaniu dłużnika do Krajowego Rejestru Dłużników (KRD), warto rozważyć negocjacje jako alternatywę dla formalnych kroków. Wiele długów można uregulować poprzez otwarty dialog, co może prowadzić do korzystnych rozwiązań dla obu stron. Warto przygotować się na rozmowę, zbierając wszystkie niezbędne informacje o dłużniku oraz jego sytuacji finansowej, co pozwoli na lepsze zrozumienie problemu i znalezienie satysfakcjonującego rozwiązania. Często dłużnicy są otwarci na propozycje rozłożenia płatności na raty lub negocjacji warunków spłaty, co może być korzystniejsze niż natychmiastowe podejmowanie działań prawnych.

Warto również zwrócić uwagę na możliwość skorzystania z mediacji, która może pomóc w rozwiązaniu konfliktu bez potrzeby wpisywania dłużnika do KRD. Mediatorzy mogą ułatwić komunikację i pomóc obu stronom dojść do porozumienia. Tego typu podejście nie tylko może zaoszczędzić czas i pieniądze, ale również pozwala na zachowanie dobrych relacji, co może być istotne w przypadku przyszłej współpracy. W dłuższej perspektywie, takie działania mogą prowadzić do lepszej reputacji wierzyciela i większej skłonności dłużników do współpracy w przyszłości.