Jako wierzyciel, odzyskanie należności bywa prawdziwym wyzwaniem. Na szczęście istnieją skuteczne narzędzia prawne, które mogą znacząco wzmocnić Twoją pozycję. Ten artykuł to praktyczny przewodnik, który krok po kroku pokaże Ci, jak zabezpieczyć swoje roszczenie pieniężne poprzez wpis hipoteki przymusowej na nieruchomości dłużnika. Dzięki niemu zrozumiesz całą procedurę, wymagane dokumenty i opłaty, co pozwoli Ci działać pewnie i skutecznie.

Wpis hipoteki przymusowej oto kluczowe kroki do zabezpieczenia długu

- Podstawą do złożenia wniosku jest posiadanie tytułu wykonawczego, czyli dokumentu urzędowego (np. wyroku sądu) z klauzulą wykonalności.

- Wniosek o wpis hipoteki składa się na urzędowym formularzu KW-WPIS do sądu rejonowego właściwego dla lokalizacji nieruchomości.

- Stała opłata sądowa od wniosku wynosi 200 zł, a dowód jej uiszczenia jest obowiązkowym załącznikiem.

- Suma hipoteki przymusowej nie może przekroczyć 150% wartości należności głównej określonej w tytule wykonawczym.

- Wpisana hipoteka daje wierzycielowi pierwszeństwo w zaspokojeniu roszczeń z nieruchomości, nawet jeśli zmieni ona właściciela.

Czym jest hipoteka przymusowa i dlaczego warto z niej skorzystać?

Hipoteka przymusowa to niezwykle skuteczne narzędzie prawne, które pozwala wierzycielowi zabezpieczyć swoje roszczenie pieniężne na nieruchomości dłużnika. Co istotne, jest ona ustanawiana bez zgody dłużnika, a nawet wbrew jego woli, na podstawie odpowiedniego tytułu wykonawczego. Z mojego doświadczenia wynika, że to potężna broń w rękach wierzyciela, dająca mu uprzywilejowaną pozycję w procesie odzyskiwania długu. Wpisana do księgi wieczystej hipoteka staje się publicznie znana i znacząco utrudnia dłużnikowi swobodne dysponowanie nieruchomością, co często motywuje go do szybszej spłaty.

Kiedy możesz skorzystać z zabezpieczenia na nieruchomości dłużnika?

Aby móc ubiegać się o wpis hipoteki przymusowej, musisz spełnić kilka kluczowych warunków. To nie jest narzędzie, które można zastosować w każdej sytuacji, dlatego ważne jest, abyś znał podstawy:

- Musisz posiadać udokumentowaną wierzytelność pieniężną, czyli dług, którego istnienie i wysokość jest potwierdzona odpowiednim dokumentem.

- Wierzytelność ta musi być wymagalna, co oznacza, że termin jej spłaty już minął.

- Najważniejsze jest posiadanie tytułu wykonawczego o czym szerzej opowiem w kolejnej sekcji który stanowi podstawę prawną do podjęcia dalszych działań.

Hipoteka umowna a przymusowa poznaj najważniejsze różnice

Często spotykam się z pytaniami o różnice między hipoteką umowną a przymusową. Chociaż obie służą zabezpieczeniu długu na nieruchomości, ich podstawa i charakter są zupełnie inne. Poniższa tabela jasno to przedstawia:

| Cecha | Hipoteka Umowna | Hipoteka Przymusowa |

|---|---|---|

| Podstawa ustanowienia | Umowa między wierzycielem a dłużnikiem (akt notarialny) | Tytuł wykonawczy (np. wyrok sądu z klauzulą wykonalności) |

| Wymagana zgoda dłużnika | Tak, dłużnik musi wyrazić zgodę | Nie, ustanawiana jest bez zgody dłużnika |

Jak wpisać hipotekę przymusową w 4 kluczowych krokach

Krok 1: Zdobądź tytuł wykonawczy, czyli fundament Twoich działań

Pierwszym i absolutnie fundamentalnym krokiem jest uzyskanie tytułu wykonawczego. Bez niego nie masz podstaw prawnych do wpisu hipoteki przymusowej. Tytuł wykonawczy to dokument urzędowy, który potwierdza istnienie i wymagalność długu. Najczęściej jest to wyrok sądu, nakaz zapłaty, ugoda sądowa, a czasem nawet akt notarialny, w którym dłużnik poddał się egzekucji. Instytucje takie jak ZUS czy Urząd Skarbowy mogą posługiwać się własnymi decyzjami administracyjnymi.Kiedy już masz takie orzeczenie, musisz zadbać o to, aby zostało ono zaopatrzone w klauzulę wykonalności. To formalne stwierdzenie sądu, że orzeczenie jest prawomocne i nadaje się do wykonania w drodze egzekucji. Bez tej klauzuli Twoje orzeczenie jest jedynie "tytułem egzekucyjnym" i nie uprawnia Cię do dalszych działań, w tym do wpisu hipoteki.

Krok 2: Zlokalizuj majątek dłużnika i zdobądź numer księgi wieczystej

Wpis hipoteki przymusowej dotyczy konkretnej nieruchomości, dlatego musisz wiedzieć, którą nieruchomość dłużnika chcesz obciążyć. Absolutnie konieczna jest znajomość numeru księgi wieczystej (KW) tej nieruchomości. Z mojego doświadczenia wynika, że ustalenie tego numeru bywa jednym z głównych wyzwań dla wierzyciela, zwłaszcza jeśli dłużnik nie współpracuje. Możesz próbować uzyskać go z innych dokumentów dłużnika, z baz danych (jeśli masz odpowiednie uprawnienia) lub poprzez komornika, jeśli egzekucja już się toczy.

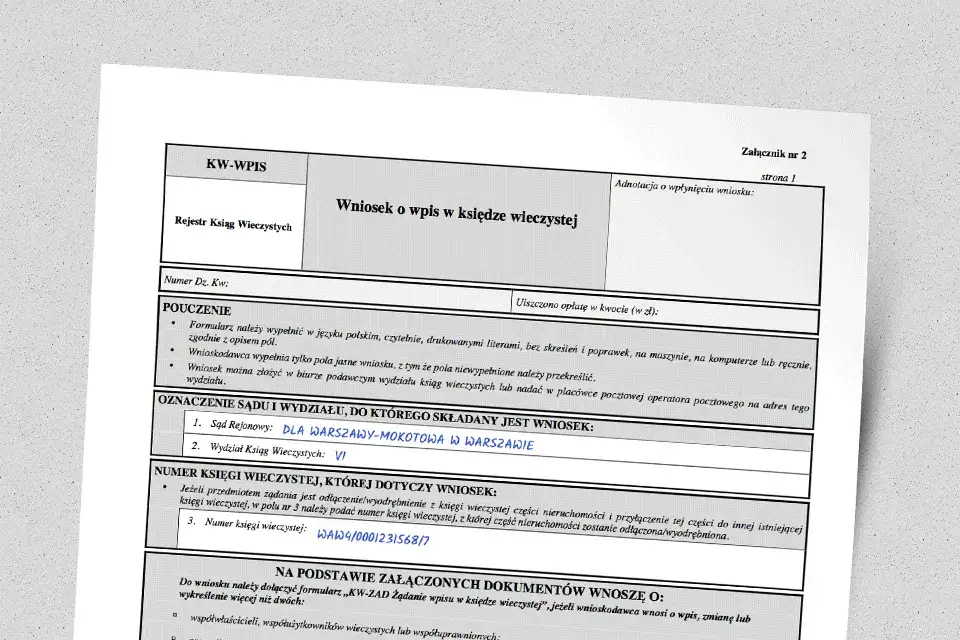

Krok 3: Wypełnij wniosek KW-WPIS bez błędów

Wniosek o wpis hipoteki przymusowej składa się na urzędowym formularzu KW-WPIS. Precyzyjne i bezbłędne wypełnienie tego dokumentu jest kluczowe, aby uniknąć zwrotu wniosku przez sąd. Oto, na co musisz zwrócić szczególną uwagę:

- Oznaczenie sądu: Wniosek składasz do sądu rejonowego, wydziału ksiąg wieczystych, właściwego dla miejsca położenia nieruchomości.

- Wskazanie nieruchomości: Musisz precyzyjnie opisać nieruchomość, podając jej numer księgi wieczystej. To jest identyfikator, który pozwoli sądowi jednoznacznie zlokalizować nieruchomość.

- Określenie wierzytelności: Należy dokładnie wskazać wysokość zabezpieczanej wierzytelności, czyli kwotę długu, która ma być zabezpieczona hipoteką. Pamiętaj o nowej zasadzie: suma hipoteki przymusowej nie może przewyższać kwoty należności głównej wynikającej z tytułu wykonawczego, powiększonej o odsetki i koszty, ale nie więcej niż o połowę wartości należności głównej, czyli maksymalnie 150%. To bardzo ważna zmiana, którą musisz uwzględnić.

- Wskazanie podstawy wpisu: Musisz jasno zaznaczyć, że podstawą wpisu jest tytuł wykonawczy (np. wyrok sądu z klauzulą wykonalności), którego oryginał dołączasz do wniosku.

Krok 4: Skompletuj załączniki i opłać wniosek

Wniosek musi być kompletny, a to oznacza, że musisz dołączyć do niego wszystkie wymagane załączniki oraz uiścić opłatę sądową. Stała opłata sądowa od wniosku o wpis hipoteki przymusowej wynosi 200 zł. Pamiętaj, aby dołączyć dowód jej uiszczenia, ponieważ brak opłaty lub dowodu wpłaty skutkuje zwrotem wniosku.

Oto Twoja lista kontrolna wymaganych dokumentów:

- Wypełniony formularz KW-WPIS.

- Oryginał tytułu wykonawczego (np. wyrok sądu z klauzulą wykonalności).

- Dowód uiszczenia opłaty sądowej w wysokości 200 zł.

- (Opcjonalnie) Pełnomocnictwo, jeśli wniosek składa za Ciebie pełnomocnik.

Hipoteka przymusowa w szczególnych sytuacjach

Gdy wierzycielem jest ZUS lub Urząd Skarbowy

Warto wiedzieć, że instytucje państwowe, takie jak Zakład Ubezpieczeń Społecznych czy Urząd Skarbowy, mają nieco uproszczoną procedurę wpisu hipoteki przymusowej. Nie muszą one przechodzić przez cały proces sądowy w celu uzyskania tytułu wykonawczego w tradycyjnym rozumieniu. Ich własne decyzje administracyjne o zaległościach są traktowane na równi z tytułem wykonawczym i stanowią wystarczającą podstawę do wpisu hipoteki do księgi wieczystej. To znacząco przyspiesza i ułatwia im zabezpieczanie należności.

Hipoteka przymusowa łączna na kilku nieruchomościach

Jeśli dłużnik posiada kilka nieruchomości, a Twoja wierzytelność jest znaczna, możesz rozważyć ustanowienie hipoteki przymusowej łącznej. Jest to rozwiązanie, które pozwala zabezpieczyć jedną wierzytelność na kilku nieruchomościach dłużnika jednocześnie. Daje Ci to jako wierzycielowi dużą elastyczność i prawo wyboru, z której z obciążonych nieruchomości będziesz dochodził zaspokojenia. To szczególnie przydatne, gdy wartość jednej nieruchomości może nie wystarczyć na pokrycie całego długu lub gdy chcesz mieć większą pewność odzyskania należności.

Co się dzieje po wpisie hipoteki do księgi wieczystej

Jakie prawa zyskujesz jako wierzyciel?

Wpis hipoteki do księgi wieczystej to moment, w którym Twoja pozycja jako wierzyciela znacząco się wzmacnia. Zyskujesz szereg kluczowych uprawnień, które stawiają Cię w uprzywilejowanej sytuacji:

- Zyskujesz prawo do zaspokojenia się z nieruchomości z pierwszeństwem przed innymi wierzycielami osobistymi właściciela nieruchomości. Oznacza to, że w przypadku sprzedaży nieruchomości w egzekucji, to Ty otrzymasz pieniądze w pierwszej kolejności (po wierzycielach z wcześniejszymi hipotekami).

- Twoje roszczenie jest zabezpieczone na nieruchomości, co oznacza, że skuteczność hipoteki nie zależy od zmiany właściciela nieruchomości. Nawet jeśli dłużnik sprzeda nieruchomość, hipoteka nadal będzie na niej ciążyć, a Ty będziesz mógł dochodzić zaspokojenia od nowego właściciela.

- Wpis hipoteki stanowi kluczową podstawę do wszczęcia egzekucji komorniczej z nieruchomości, co jest ostatecznym krokiem w celu odzyskania długu.

Jakie są skutki dla dłużnika?

Dla dłużnika wpis hipoteki przymusowej wiąże się z bardzo poważnymi konsekwencjami. Przede wszystkim, obciążona nieruchomość staje się niezwykle trudna do sprzedaży. Mało który kupujący zdecyduje się na zakup nieruchomości z hipoteką, która zabezpiecza czyjś dług. To z kolei staje się bardzo silnym motywatorem dla dłużnika do uregulowania zadłużenia, aby pozbyć się obciążenia i odzyskać pełną swobodę dysponowania swoim majątkiem. W praktyce, hipoteka przymusowa często jest ostatnim dzwonkiem dla dłużnika, który zmusza go do działania.

Wpis hipoteki to dopiero początek

Pamiętaj, że ustanowienie hipoteki przymusowej jest krokiem zabezpieczającym, a nie automatycznym rozwiązaniem problemu. To dopiero początek drogi do odzyskania długu. Kolejnym etapem, jeśli dłużnik nadal nie spłaca należności, jest zazwyczaj wszczęcie egzekucji komorniczej z nieruchomości. Hipoteka daje Ci jednak pewność, że w procesie egzekucji będziesz miał pierwszeństwo w zaspokojeniu roszczeń z tej konkretnej nieruchomości. To strategiczne posunięcie, które znacząco poprawia Twoje szanse na odzyskanie pieniędzy.Ustanowienie hipoteki przymusowej nie oznacza automatycznej spłaty długu, ale stanowi potężne narzędzie, które znacząco wzmacnia pozycję wierzyciela w dalszych działaniach windykacyjnych.

Jak uniknąć najczęstszych błędów przy wpisie hipoteki

Błędy formalne we wniosku, które opóźnią wpis

W mojej praktyce często widzę, jak drobne błędy formalne potrafią opóźnić, a nawet uniemożliwić wpis hipoteki. Sąd wieczystoksięgowy jest bardzo rygorystyczny, a każda nieścisłość może skutkować zwrotem wniosku lub jego oddaleniem. Oto najczęstsze błędy, których powinieneś unikać:

- Brak oryginału tytułu wykonawczego lub dołączenie jego kopii zamiast oryginału.

- Brak opłaty sądowej lub dołączenie niewłaściwego dowodu wpłaty.

- Błędne oznaczenie nieruchomości, np. pomyłka w numerze księgi wieczystej.

- Nieprecyzyjne określenie wysokości wierzytelności lub niezastosowanie się do limitu 150% należności głównej.

- Brak podpisu wnioskodawcy lub jego pełnomocnika.

- Wypełnienie wniosku nieaktualnym formularzem KW-WPIS.

Co zrobić, gdy dłużnik próbuje sprzedać nieruchomość?

Istnieje ryzyko, że dłużnik, dowiedziawszy się o Twoich zamiarach, może podjąć próbę zbycia nieruchomości, aby uniknąć jej obciążenia. W takiej sytuacji kluczowe jest szybkie i sprawne działanie. Im szybciej złożysz wniosek do sądu wieczystoksięgowego, tym większa szansa, że wpis hipoteki nastąpi, zanim dłużnik dokona sprzedaży. Pamiętaj, że data złożenia wniosku ma znaczenie dla kolejności wpisów w księdze wieczystej. W pewnych sytuacjach, jeśli masz uzasadnione obawy, możesz rozważyć także wniosek o zabezpieczenie roszczenia poprzez wpis ostrzeżenia o toczącym się postępowaniu sądowym, co dodatkowo utrudni sprzedaż.

Przeczytaj również: Jak wyczyścić BIK i KRD - skuteczne sposoby na poprawę historii kredytowej

Hipoteka przymusowa: podsumowanie i Twoje dalsze kroki

Mam nadzieję, że ten przewodnik rozwiał Twoje wątpliwości i dostarczył praktycznej wiedzy na temat wpisu hipoteki przymusowej. Jak widzisz, zabezpieczenie długu na nieruchomości dłużnika to proces wymagający precyzji i znajomości procedur, ale dzięki niemu zyskujesz potężne narzędzie do odzyskania swoich należności.

Oto najważniejsze punkty, które warto zapamiętać:

- Podstawą do działania jest zawsze tytuł wykonawczy z klauzulą wykonalności.

- Wniosek składasz na formularzu KW-WPIS do właściwego sądu wieczystoksięgowego, pamiętając o opłacie 200 zł.

- Suma hipoteki przymusowej jest ograniczona do 150% należności głównej z tytułu wykonawczego.

- Wpisana hipoteka daje Ci pierwszeństwo zaspokojenia z nieruchomości, niezależnie od jej właściciela.

Z mojego doświadczenia wynika, że kluczem do sukcesu w tego typu sprawach jest dokładność i konsekwencja. Nie zniechęcaj się ewentualnymi trudnościami formalnymi. Każdy, nawet najmniejszy błąd we wniosku może skutkować jego zwrotem, dlatego zawsze zalecam podwójne sprawdzenie wszystkich dokumentów przed złożeniem. To inwestycja czasu, która procentuje pewnością prawną i realnym zabezpieczeniem Twoich interesów.

Czy macie własne doświadczenia z wpisem hipoteki przymusowej? Jakie wyzwania napotkaliście, a co okazało się dla Was najskuteczniejsze w tym procesie? Podzielcie się swoimi przemyśleniami i pytaniami w komentarzach poniżej!