W obliczu niestabilności kursu franka szwajcarskiego wielu kredytobiorców poszukuje rozwiązań dla swoich zobowiązań. Ten artykuł stanowi kompleksowy poradnik, który szczegółowo omawia proces przewalutowania kredytu we frankach, analizuje jego potencjalne koszty i opłacalność, a także przedstawia alternatywne rozwiązania, takie jak proces sądowy. Moim celem jest dostarczenie rzetelnej wiedzy, która pomoże Państwu podjąć świadomą i korzystną decyzję finansową.

Przewalutowanie kredytu frankowego rzadko jest opłacalne poznaj lepsze alternatywy

- Przewalutowanie polega na zamianie kredytu z CHF na PLN po aktualnym, wysokim kursie franka, co często nie zmniejsza salda zadłużenia.

- Kluczowym ryzykiem jest zmiana oprocentowania z niższego wskaźnika SARON na znacznie wyższy WIBOR, co może podnieść miesięczną ratę.

- Podpisanie ugody o przewalutowanie wiąże się ze zrzeczeniem się roszczeń i zamyka drogę do unieważnienia umowy w sądzie.

- Najkorzystniejszą alternatywą jest droga sądowa, gdzie ponad 97% spraw kończy się wygraną kredytobiorcy i unieważnieniem umowy.

Na czym dokładnie polega przewalutowanie kredytu we frankach?

Przewalutowanie kredytu we frankach szwajcarskich to nic innego jak zmiana waluty Państwa zobowiązania z CHF na PLN, zazwyczaj w drodze ugody zawartej z bankiem. Kluczowe jest zrozumienie, że przeliczenie salda zadłużenia następuje po kursie z dnia podpisania aneksu do umowy. Oznacza to, że bank zastosuje aktualny, często wysoki, kurs franka. Co więcej, przewalutowanie dotyczy wyłącznie przyszłych rat i nie działa wstecz, nie wpływając na już spłacone kwoty.

Kluczowe różnice: Przewalutowanie, odfrankowienie a unieważnienie umowy

Z mojego doświadczenia wynika, że wielu kredytobiorców myli te pojęcia, a zrozumienie różnic jest kluczowe dla podjęcia właściwej decyzji. Poniżej przedstawiam porównanie trzech głównych ścieżek:

| Kryterium | Przewalutowanie (ugoda) | Odfrankowienie (sąd) | Unieważnienie (sąd) |

|---|---|---|---|

| Skutek prawny | Aneks do umowy, zmiana warunków | Wyrok sądowy usuwający klauzule abuzywne | Wyrok sądowy unieważniający umowę od początku |

| Oprocentowanie po zmianie | WIBOR (znacznie wyższy) | SARON/LIBOR (korzystniejszy) | Brak oprocentowania (umowa nie istnieje) |

| Potencjalna korzyść finansowa | Zazwyczaj niewielka lub żadna, często wzrost raty | Znaczące obniżenie salda i rat, zwrot nadpłat | Największa: zwrot wszystkich wpłaconych rat, spłata tylko pożyczonego kapitału |

Dlaczego banki aktywnie proponują ugody i przewalutowanie?

Banki nie bez powodu aktywnie wychodzą z propozycjami ugód i przewalutowania. Ich główną motywacją jest ograniczenie ryzyka prawnego oraz kosztów związanych z masowo przegrywanymi procesami sądowymi. Podpisując ugodę, kredytobiorca zazwyczaj zrzeka się wszelkich przyszłych roszczeń związanych z klauzulami abuzywnymi zawartymi w pierwotnej umowie kredytowej. Dla banku to zabezpieczenie przed dalszymi sporami i potencjalnie znacznie większymi stratami wynikającymi z unieważnienia umowy w sądzie.

Jak krok po kroku wygląda proces przewalutowania?

Z mojego punktu widzenia, proces przewalutowania, choć pozornie prosty, wymaga dużej uwagi na każdym etapie. Oto typowy przebieg:

- Złożenie wniosku lub otrzymanie propozycji od banku: Często to bank wychodzi z inicjatywą, oferując ugodę. Można też samodzielnie złożyć wniosek o przewalutowanie.

- Analiza propozycji i negocjacje warunków: To kluczowy moment. Należy bardzo dokładnie przeanalizować warunki proponowanego aneksu, zwłaszcza kurs przewalutowania, nowe oprocentowanie (WIBOR!) oraz wszelkie dodatkowe opłaty. Warto w tym miejscu skonsultować się z prawnikiem, aby zrozumieć wszystkie konsekwencje.

- Podpisanie aneksu do umowy: Jeśli warunki zostaną zaakceptowane, dochodzi do podpisania aneksu. Należy pamiętać, że z chwilą jego podpisania zazwyczaj zrzekają się Państwo wszelkich roszczeń wynikających z wadliwości pierwotnej umowy kredytowej.

- Prawne konsekwencje: Po podpisaniu aneksu, kredyt jest już złotowy, a jego oprocentowanie oparte na WIBOR. Droga sądowa w celu unieważnienia umowy staje się praktycznie niemożliwa.

Jakie są realne koszty i pułapki przewalutowania?

W mojej ocenie, przewalutowanie kredytu we frankach wiąże się z kilkoma istotnymi pułapkami, które mogą negatywnie wpłynąć na Państwa finanse:

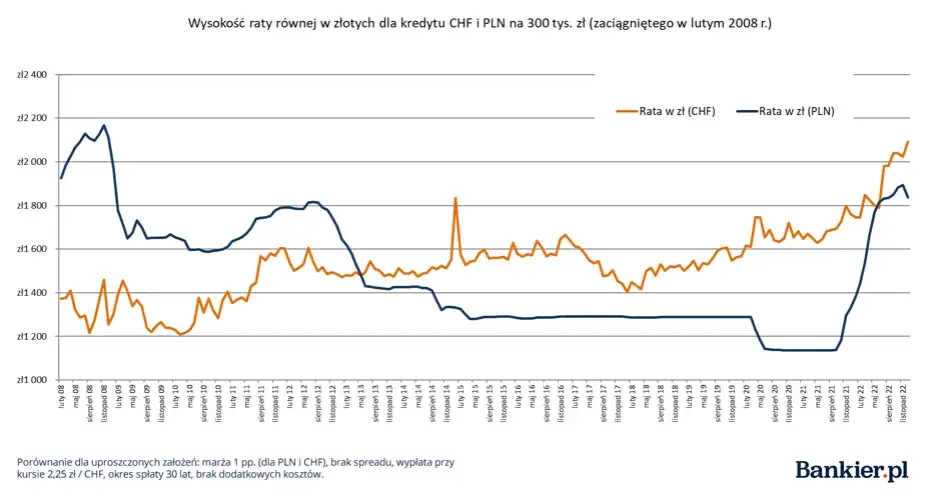

- Wpływ wysokiego kursu CHF z dnia przewalutowania na saldo zadłużenia w PLN: Bank przeliczy Państwa pozostałe zadłużenie po aktualnym kursie franka, który w ostatnich latach utrzymuje się na wysokim poziomie. Oznacza to, że saldo kredytu w PLN po przewalutowaniu może być znacząco wyższe niż kwota kapitału, którą faktycznie Państwo pożyczyli.

- Negatywne skutki zmiany oprocentowania ze wskaźnika SARON na znacznie wyższy WIBOR: To jeden z największych problemów. Kredyty frankowe były atrakcyjne ze względu na niskie oprocentowanie oparte na SARON (wcześniej LIBOR). Po przewalutowaniu zostaje ono zastąpione przez WIBOR, który jest znacznie wyższy. W efekcie, miesięczna rata kredytu może znacząco wzrosnąć, niwelując wszelkie pozorne korzyści.

- Możliwość naliczenia przez bank dodatkowych opłat: Bank może naliczyć prowizję za sporządzenie aneksu do umowy lub inne opłaty związane z procesem przewalutowania. Zawsze należy dokładnie sprawdzić, czy takie koszty są zawarte w propozycji ugody.

Czy przewalutowanie kredytu we frankach jest dla ciebie opłacalne?

Decyzja o przewalutowaniu to zawsze kompromis. Z jednej strony, są pewne zalety, z drugiej liczne i często poważne wady. Pamiętajmy, że każda sytuacja jest indywidualna, ale ogólne tendencje są jasne.

Zalety przewalutowania

- Szybkość procesu: W porównaniu do długotrwałej sprawy sądowej, przewalutowanie w ramach ugody z bankiem jest procesem znacznie szybszym.

- Eliminacja ryzyka kursowego: Po przewalutowaniu kredyt staje się złotowy, co eliminuje ryzyko dalszych wahań kursu franka szwajcarskiego.

Wady i ryzyka przewalutowania

- Przeliczenie długu po wysokim kursie: Jak już wspomniałam, bank zastosuje aktualny, często niekorzystny kurs CHF, co może prowadzić do wysokiego salda zadłużenia w PLN.

- Niekorzystna zmiana oprocentowania na WIBOR: Przejście na oprocentowanie oparte na WIBOR niemal zawsze oznacza wyższe miesięczne raty.

- Utrata możliwości unieważnienia umowy w sądzie: To moim zdaniem największa wada. Podpisując ugodę, zrzekają się Państwo prawa do dochodzenia roszczeń w sądzie, gdzie korzyści finansowe są nieporównywalnie większe.

Podpisanie ugody z bankiem jest niemal zawsze równoznaczne z zamknięciem sobie drogi do dochodzenia roszczeń w sądzie, gdzie korzyści finansowe z unieważnienia umowy są nieporównywalnie większe.

Jakie masz alternatywy? Poznaj lepsze rozwiązania niż ugoda z bankiem

Z mojej perspektywy, przewalutowanie w ramach ugody z bankiem rzadko jest najlepszym rozwiązaniem. Istnieją znacznie korzystniejsze alternatywy, które warto rozważyć:

- Droga sądowa i unieważnienie umowy: Jest to obecnie najkorzystniejsze finansowo rozwiązanie dla frankowiczów. Sąd, stwierdzając nieważność umowy, traktuje ją jako nigdy niezawartą. Oznacza to, że kredytobiorca musi zwrócić bankowi jedynie pożyczony kapitał w PLN, natomiast bank musi zwrócić wszystkie wpłacone przez lata raty, prowizje i opłaty. Orzecznictwo Trybunału Sprawiedliwości Unii Europejskiej (TSUE) jest w tej kwestii bardzo korzystne dla konsumentów, co przekłada się na wysoką skuteczność w polskich sądach.

- Sądowe odfrankowienie kredytu: Alternatywą dla unieważnienia jest odfrankowienie. W tym przypadku sąd usuwa z umowy jedynie niedozwolone klauzule przeliczeniowe, ale umowa pozostaje w mocy. Kredyt staje się kredytem złotowym, jednak zachowuje korzystniejsze oprocentowanie oparte na wskaźniku SARON/LIBOR. To rozwiązanie również przynosi znaczące korzyści finansowe w postaci obniżenia salda zadłużenia i przyszłych rat.

- Spłata kredytu bezpośrednio w CHF: Jeśli nie chcą Państwo iść drogą sądową, a nadal mają kredyt we frankach, rozsądnym rozwiązaniem jest omijanie bankowych spreadów walutowych. Mogą Państwo kupować franki szwajcarskie w kantorze internetowym po korzystniejszym kursie i spłacać raty bezpośrednio w tej walucie. Pozwala to zaoszczędzić na różnicach kursowych narzucanych przez bank.

Dlaczego frankowicze masowo wygrywają w sądach?

Skuteczność drogi sądowej dla frankowiczów nie jest przypadkowa. Wynika ona przede wszystkim z ugruntowanego i korzystnego dla konsumentów orzecznictwa Trybunału Sprawiedliwości Unii Europejskiej (TSUE). Wyroki TSUE jasno wskazują na abuzywny charakter klauzul waloryzacyjnych stosowanych przez banki w umowach kredytów frankowych, co zobowiązuje polskie sądy do ich eliminowania.

Te precedensowe orzeczenia znacząco wzmocniły pozycję kredytobiorców w sporach z bankami. Twarde dane potwierdzają tę tendencję: ponad 97% spraw sądowych kończy się wygraną kredytobiorcy, co sprawia, że droga sądowa jest obecnie najbezpieczniejszą i najbardziej opłacalną opcją dla frankowiczów.

Jaką decyzję podjąć? Kluczowe pytania przed rozmową z bankiem

Zamiast podsumowania, chciałabym zostawić Państwa z kilkoma kluczowymi wskazówkami. Zanim podejmą Państwo jakąkolwiek decyzję dotyczącą swojego kredytu frankowego, a zwłaszcza zanim rozpoczną Państwo rozmowy z bankiem, koniecznie przeanalizujcie swoją umowę kredytową pod kątem obecności klauzul abuzywnych, czyli niedozwolonych. Najważniejszym krokiem, jaki mogą Państwo podjąć, jest jednak konsultacja z doświadczonym prawnikiem specjalizującym się w sprawach frankowych. Tylko profesjonalista jest w stanie rzetelnie ocenić Państwa indywidualną sytuację, wskazać realne szanse w sporze z bankiem i doradzić najkorzystniejsze rozwiązanie, które często okazuje się być drogą sądową.

Przeczytaj również: Jak sprawdzić zadłużenie alimentacyjne i uniknąć poważnych konsekwencji

Twoja droga do rozwiązania problemu kredytu frankowego Co dalej?

Mam nadzieję, że ten kompleksowy poradnik dostarczył Państwu jasnego obrazu sytuacji związanej z przewalutowaniem kredytu we frankach, a także przedstawił realne alternatywy. Celem było wyposażenie Państwa w wiedzę niezbędną do podjęcia świadomej i korzystnej decyzji finansowej, która będzie miała długoterminowy wpływ na Państwa budżet.

Oto kluczowe wnioski, które warto zapamiętać:

- Przewalutowanie kredytu we frankach, choć oferowane przez banki, rzadko jest korzystne ze względu na wysoki kurs przeliczeniowy i zmianę oprocentowania na WIBOR.

- Podpisanie ugody z bankiem zazwyczaj oznacza zrzeczenie się roszczeń i utratę możliwości unieważnienia umowy w sądzie.

- Droga sądowa, prowadząca do unieważnienia lub odfrankowienia kredytu, jest statystycznie najskuteczniejszą i najbardziej opłacalną opcją dla frankowiczów.

- Zawsze należy skonsultować się z prawnikiem specjalizującym się w sprawach frankowych przed podjęciem jakichkolwiek wiążących decyzji.

Z mojego doświadczenia w analizie wielu przypadków wynika, że strach przed procesem sądowym często powstrzymuje kredytobiorców przed podjęciem działania, które mogłoby przynieść im największe ulgi finansowe. Chcę Państwa zapewnić, że z odpowiednim wsparciem prawnym, droga sądowa jest nie tylko realna, ale i wysoce skuteczna. Nie warto rezygnować z potencjalnie ogromnych korzyści, kierując się jedynie obawami.

A jakie są Państwa przemyślenia na temat przewalutowania? Czy rozważali Państwo drogę sądową, czy może już podjęli Państwo jakieś kroki? Podzielcie się swoimi doświadczeniami i pytaniami w komentarzach poniżej!