Firma po NIP-ie, osoba za zgodą jak skutecznie sprawdzić kogoś w KRD.

- Aby sprawdzić firmę, wystarczy jej numer NIP nie jest wymagana zgoda weryfikowanego podmiotu.

- Weryfikacja osoby fizycznej (konsumenta) jest możliwa tylko po uzyskaniu od niej pisemnego upoważnienia.

- Każdy może bezpłatnie sprawdzić swoje dane w KRD raz na 6 miesięcy, po zarejestrowaniu konta.

- Negatywny wpis w KRD może zablokować dostęp do kredytów, leasingu, zakupów na raty czy umów abonamentowych.

- Wierzyciel ma obowiązek usunąć wpis w ciągu 14 dni od spłaty długu.

Dlaczego weryfikacja w KRD jest tak ważna?

Jako ekspertka z wieloletnim doświadczeniem w finansach, zawsze podkreślam, że weryfikacja potencjalnych kontrahentów czy najemców to podstawa bezpieczeństwa finansowego. Niezależnie od tego, czy prowadzisz firmę i rozważasz współpracę z nowym partnerem biznesowym, czy jako osoba prywatna chcesz wynająć mieszkanie, sprawdzenie wiarygodności drugiej strony w Krajowym Rejestrze Długów jest działaniem profilaktycznym, które może uchronić Cię przed wieloma problemami.

Brak takiej weryfikacji to prosta droga do nieprzyjemnych sytuacji od niezapłaconych faktur, przez problemy z odzyskaniem należności, aż po długotrwałe i kosztowne procesy sądowe. Dzięki KRD możemy znacząco zminimalizować ryzyko finansowe, unikając współpracy z podmiotami, które mają już historię problemów z regulowaniem zobowiązań.

Jak sprawdzić firmę w KRD? Poradnik krok po kroku

Skoro wiemy już, dlaczego warto weryfikować, przejdźmy do konkretów. Proces sprawdzania firmy w KRD jest stosunkowo prosty, choć wymaga przestrzegania kilku kroków.

NIP to podstawa jakie dane są potrzebne do weryfikacji firmy?

W przypadku weryfikacji przedsiębiorcy, procedura jest znacznie uproszczona. Do sprawdzenia firmy w Krajowym Rejestrze Długów potrzebny jest jedynie jej numer NIP. Co ważne, nie musimy uzyskiwać zgody od weryfikowanego podmiotu, co przyspiesza i ułatwia cały proces.

Jak założyć konto i wygenerować pierwszy raport o kontrahencie?

- Wejdź na stronę internetową Krajowego Rejestru Długów dedykowaną dla przedsiębiorców.

- Zarejestruj konto firmowe. Będziesz potrzebować danych swojej firmy oraz osoby reprezentującej.

- Po pomyślnej rejestracji i zalogowaniu, wybierz opcję weryfikacji kontrahenta lub pobrania raportu o firmie.

- W odpowiednim polu wprowadź numer NIP firmy, którą chcesz sprawdzić.

- Opłać raport zgodnie z wybranym cennikiem. Po zaksięgowaniu płatności, raport zostanie udostępniony do pobrania.

Ile kosztuje sprawdzenie firmy w KRD? Analiza aktualnego cennika i pakietów

Koszty weryfikacji firmy w KRD są zróżnicowane. Jednorazowy raport o kontrahencie to wydatek rzędu 249 zł. Dla firm, które regularnie weryfikują swoich partnerów biznesowych, dostępne są również pakiety abonamentowe. Ich ceny zaczynają się od około 160 zł miesięcznie i oferują szersze możliwości monitoringu oraz większą liczbę raportów, co w dłuższej perspektywie może być bardziej opłacalne.

Jak legalnie sprawdzić osobę fizyczną w KRD? Kluczowa rola zgody

Weryfikacja osoby fizycznej to już nieco inna procedura, która wymaga szczególnej uwagi ze względu na ochronę danych osobowych. Tutaj kluczowa jest zgoda.

Dlaczego nie możesz sprawdzić nikogo bez jego wiedzy? (Aspekty prawne i RODO)

Sprawdzenie osoby fizycznej w KRD bez jej wiedzy i zgody jest nielegalne i stanowi poważne naruszenie przepisów o ochronie danych osobowych (RODO). Jako Barbara Gajewska zawsze podkreślam, że działanie w zgodzie z prawem jest absolutnie fundamentalne. Zgodnie z RODO, przetwarzanie danych osobowych jest dozwolone tylko wtedy, gdy osoba, której dane dotyczą, wyraziła na to wyraźną zgodę.

Pamiętaj: weryfikacja osoby fizycznej bez jej pisemnej zgody jest naruszeniem prawa i grozi poważnymi konsekwencjami.

Jak uzyskać i co dokładnie powinno zawierać pisemne upoważnienie?

- Pełne dane osoby sprawdzanej (imię, nazwisko, PESEL).

- Pełne dane podmiotu sprawdzającego (imię, nazwisko/nazwa firmy, NIP/PESEL).

- Data i miejsce sporządzenia zgody.

- Jednoznaczne oświadczenie woli, że osoba wyraża zgodę na sprawdzenie jej danych w Krajowym Rejestrze Długów.

- Podpis osoby wyrażającej zgodę.

Praktyczny przewodnik: weryfikacja konsumenta po uzyskaniu jego zgody

- Upewnij się, że masz pisemne upoważnienie od osoby, którą chcesz sprawdzić. To absolutna podstawa!

- Zaloguj się do swojego konta w serwisie KRD (jeśli go nie masz, musisz je założyć).

- Wybierz opcję weryfikacji osoby fizycznej/konsumenta.

- Wprowadź wymagane dane, takie jak PESEL osoby, którą weryfikujesz.

- System KRD może wymagać załączenia skanu lub zdjęcia pisemnej zgody. Upewnij się, że jest czytelny i zawiera wszystkie niezbędne elementy.

- Opłać raport. Po przetworzeniu płatności i weryfikacji zgody, otrzymasz dostęp do raportu.

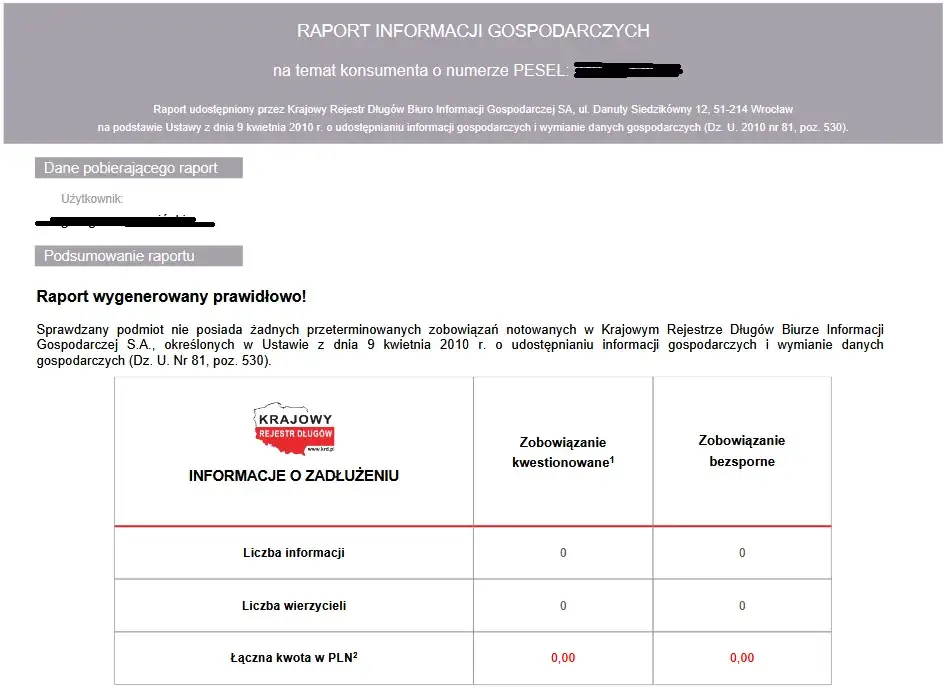

Chcesz sprawdzić siebie? Zobacz, jak pobrać darmowy raport z KRD

A co, jeśli to Ty chcesz sprawdzić swoją własną sytuację finansową? To bardzo rozsądne podejście, a KRD oferuje taką możliwość.

Twoje ustawowe prawo: bezpłatny wgląd w swoje dane raz na 6 miesięcy

Jako obywatel masz ustawowe prawo do bezpłatnego wglądu w swoje dane zgromadzone w Krajowym Rejestrze Długów raz na 6 miesięcy. Jest to gwarantowane przez Ustawę o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych. Korzystanie z tego prawa pozwala na bieżąco monitorować swoją sytuację i szybko reagować w przypadku ewentualnych nieprawidłowości.

Rejestracja i weryfikacja tożsamości w serwisie konsumenckim KRD instrukcja

- Wejdź na dedykowaną stronę dla konsumentów: konsument.krd.pl.

- Załóż konto, podając swoje dane osobowe. Upewnij się, że podajesz prawdziwe informacje, ponieważ będą one weryfikowane.

- Potwierdź swoją tożsamość. KRD oferuje zazwyczaj dwie metody: przesłanie skanu dowodu osobistego lub wykonanie przelewu weryfikacyjnego (symbolicznej kwoty, która jest następnie zwracana) z konta bankowego, którego jesteś właścicielem.

- Po pomyślnej weryfikacji tożsamości, będziesz mógł pobrać swój darmowy raport.

Jak czytać i poprawnie interpretować raport na swój temat?

Kiedy już otrzymasz swój raport, zwróć szczególną uwagę na kilka kluczowych elementów. Przede wszystkim sprawdź, kto jest wierzycielem, czyli kto dokonał wpisu. Następnie zweryfikuj kwotę zadłużenia oraz datę wpisu. Warto również upewnić się, czy wszystkie dane są aktualne i czy nie ma tam błędów, które mogłyby negatywnie wpływać na Twoją wiarygodność.

Co dokładnie znajdziesz w raporcie z KRD?

Raport z KRD to cenne źródło informacji, ale aby go w pełni zrozumieć, warto wiedzieć, jakie dane są w nim zawarte i na jakich zasadach działa rejestr.

Kto może wpisać dłużnika do rejestru i jakie warunki musi spełnić?

| Kryterium | Konsument | Przedsiębiorca |

|---|---|---|

| Minimalna kwota zadłużenia | Co najmniej 200 zł | Co najmniej 500 zł |

| Termin płatności | Minął co najmniej 30 dni temu | Minął co najmniej 30 dni temu |

| Wezwanie do zapłaty | Wierzyciel wysłał wezwanie z ostrzeżeniem o zamiarze wpisu co najmniej miesiąc przed dokonaniem wpisu | Wierzyciel wysłał wezwanie z ostrzeżeniem o zamiarze wpisu co najmniej miesiąc przed dokonaniem wpisu |

Jak długo dane widnieją w rejestrze i jak wygląda proces ich usunięcia po spłacie długu?

- Po spłacie zadłużenia, wierzyciel ma obowiązek zgłosić ten fakt do KRD w ciągu 14 dni. To jego odpowiedzialność, nie dłużnika.

- Po otrzymaniu zgłoszenia od wierzyciela, KRD niezwłocznie aktualizuje dane, usuwając negatywny wpis.

- Warto pamiętać, że dłużnik nie może samodzielnie usunąć wpisu z Krajowego Rejestru Długów. Cały proces leży po stronie wierzyciela i KRD.

- Dane o zadłużeniu są przechowywane w KRD do momentu spłaty długu. Po usunięciu wpisu, informacja o danym zadłużeniu przestaje być widoczna dla podmiotów sprawdzających.

Negatywny wpis w KRD jakie są jego realne konsekwencje?

Figurowanie w Krajowym Rejestrze Długów to nie tylko formalność, ale realny problem, który może poważnie skomplikować życie zarówno osobom fizycznym, jak i firmom. Z mojego doświadczenia wiem, że konsekwencje bywają bardzo dotkliwe.

- Trudności w uzyskaniu kredytu, pożyczki czy leasingu: Banki i instytucje finansowe bardzo dokładnie sprawdzają historię w KRD. Negatywny wpis niemal automatycznie dyskwalifikuje dłużnika.

- Problemy z podpisaniem umów abonamentowych: Firmy telekomunikacyjne, dostawcy internetu czy telewizji również weryfikują potencjalnych klientów w KRD, co może skutkować odmową zawarcia umowy.

- Odmowa sprzedaży na raty: Zakupy sprzętu AGD, RTV czy innych towarów na raty stają się niemożliwe, gdy figurujemy w rejestrze dłużników.

- Utrata wiarygodności w oczach partnerów biznesowych: Dla firm negatywny wpis w KRD to sygnał ostrzegawczy dla potencjalnych kontrahentów, co może prowadzić do utraty zleceń i możliwości rozwoju.

- Trudności w wynajęciu mieszkania: Coraz więcej właścicieli nieruchomości sprawdza potencjalnych najemców w KRD, aby upewnić się co do ich rzetelności finansowej.

KRD a BIK poznaj kluczowe różnice, by wiedzieć, gdzie szukać informacji

Często spotykam się z pytaniem o różnice między KRD a BIK. Choć obie instytucje zajmują się historią finansową, ich zakres działania jest odmienny i warto to zrozumieć, aby wiedzieć, gdzie szukać konkretnych informacji.

| Cecha | KRD (Krajowy Rejestr Długów) | BIK (Biuro Informacji Kredytowej) |

|---|---|---|

| Rodzaj gromadzonych danych | Informacje o zaległych, niespłaconych długach od szerokiego grona wierzycieli. Głównie dane negatywne. | Informacje o całej historii kredytowej (zarówno pozytywnej, jak i negatywnej) z banków i SKOK-ów. |

| Główni dostawcy informacji | Firmy telekomunikacyjne, dostawcy mediów, firmy pożyczkowe, zarządcy nieruchomości, gminy, osoby fizyczne (wierzyciele wtórni). | Banki, Spółdzielcze Kasy Oszczędnościowo-Kredytowe (SKOK-i). |

| Cel działania | Ostrzeganie przed nierzetelnymi dłużnikami, motywowanie do spłaty zobowiązań. | Ocena zdolności kredytowej, wspieranie odpowiedzialnego kredytowania. |

| Kto może sprawdzić | Przedsiębiorcy (po NIP), osoby fizyczne (za zgodą), każdy może sprawdzić siebie. | Banki, SKOK-i (za zgodą klienta), każdy może sprawdzić siebie. |

Kluczowe wnioski i Twoje bezpieczeństwo finansowe

Mam nadzieję, że ten przewodnik rozwiał Twoje wątpliwości i dostarczył konkretnych narzędzi do skutecznej weryfikacji wiarygodności finansowej w Krajowym Rejestrze Długów. Świadome korzystanie z KRD to fundament bezpiecznych transakcji i relacji, zarówno w biznesie, jak i w życiu prywatnym.

- Pamiętaj, że weryfikacja firmy wymaga jedynie numeru NIP i nie potrzebuje zgody weryfikowanego podmiotu.

- Sprawdzenie osoby fizycznej jest możliwe tylko po uzyskaniu jej pisemnego upoważnienia, zgodnie z przepisami RODO.

- Masz prawo do bezpłatnego sprawdzenia własnych danych w KRD raz na pół roku, co jest kluczowe dla monitorowania Twojej sytuacji.

- Negatywny wpis w KRD ma realne i poważne konsekwencje, wpływając na dostęp do kredytów, usług abonamentowych czy nawet wynajmu nieruchomości.

Z mojego wieloletniego doświadczenia w finansach wiem, że prewencja jest zawsze lepsza niż leczenie. Nie lekceważ potęgi informacji, którą oferuje KRD. Regularne sprawdzanie, zarówno innych podmiotów, jak i własnej sytuacji, to inwestycja w Twój spokój ducha i finansową stabilność. Wierzę, że dzięki temu artykułowi poczujesz się pewniej w podejmowaniu ważnych decyzji.

A jakie są Twoje doświadczenia z Krajowym Rejestrem Długów? Czy korzystałeś/aś już z możliwości weryfikacji? Podziel się swoimi przemyśleniami i pytaniami w komentarzach poniżej!