W praktyce wierzyciel to osoba lub firma, która może domagać się zapłaty, a po drugiej stronie zwykle stoi ktoś z zaległością, sporem albo zwykłym opóźnieniem. Ten tekst porządkuje różnicę między samym prawem do żądania świadczenia a jego odzyskiwaniem, pokazuje typowy przebieg sprawy i wyjaśnia, gdzie najczęściej pojawiają się błędy. Dzięki temu łatwiej ocenić, kiedy wystarczy ugoda, a kiedy trzeba myśleć o sądzie lub egzekucji.

Najkrócej chodzi o prawo do żądania świadczenia i sposób jego wyegzekwowania

- W relacji zadłużeniowej najważniejsze są: dokument, termin wymagalności i realna możliwość zapłaty.

- Nie każda zaległość wymaga od razu komornika, bo często wystarcza dobrze poprowadzone wezwanie do zapłaty i ugoda.

- Przedawnienie nie kasuje roszczenia automatycznie, ale mocno zmienia pozycję w sporze.

- Przy większych kwotach znaczenie ma zabezpieczenie, bo ono często decyduje o tym, czy pieniądze da się odzyskać.

- Najwięcej kosztuje zwłoka: im dłużej sprawa leży bez reakcji, tym trudniej o skuteczny finał.

Co oznacza ten termin w sprawach o długi

Kodeks cywilny ujmuje to prosto: jedna strona może żądać świadczenia, a druga ma obowiązek je spełnić. W praktyce chodzi o sytuacje bardzo różne, od niezapłaconej faktury, przez ratę pożyczki, po alimenty, czynsz albo odszkodowanie. Dobrze jest od razu odróżnić samą wierzytelność od emocji towarzyszących sprawie, bo dopiero wtedy widać, czy mówimy o zwykłym opóźnieniu, sporze co do kwoty, czy już o realnym zadłużeniu.

Najważniejsze pojęcie obok samego roszczenia to wymagalność, czyli moment, od którego można skutecznie domagać się spełnienia świadczenia. Jeśli termin jeszcze nie minął, nacisk bywa przedwczesny. Jeśli minął, sytuacja wygląda zupełnie inaczej, bo pojawia się możliwość naliczania odsetek, wysyłania formalnego wezwania i przygotowania sprawy do dalszych kroków.

| Rodzaj sytuacji | Co to zwykle oznacza | Na co patrzeć najpierw |

|---|---|---|

| Faktura lub umowa handlowa | Jedna strona czeka na zapłatę za towar albo usługę | Termin płatności, potwierdzenie wykonania usługi, korespondencję |

| Kredyt lub pożyczka | Sprawa dotyczy rat, odsetek i ewentualnego wypowiedzenia umowy | Harmonogram spłat, zaległości, warunki umowy |

| Alimenty | Świadczenie ma charakter powtarzalny i zwykle nie powinno czekać | Bieżące zaległości i możliwość natychmiastowego działania |

| Roszczenie publicznoprawne | Po drugiej stronie stoi urząd, ZUS albo inny organ | Tryb egzekucji i pismo, na podstawie którego działa organ |

To rozróżnienie przydaje się także dlatego, że nie każda należność jest dochodzona w identyczny sposób. Gdy już wiadomo, z jakim typem sprawy mamy do czynienia, łatwiej przejść do pytania o konkretne uprawnienia i granice działania.

Jakie prawa ma strona, której należy się zapłata

Najbardziej podstawowe prawo jest oczywiste: można żądać spełnienia świadczenia zgodnie z treścią umowy albo przepisu. W pieniądzach dochodzi jeszcze ważny szczegół, który w praktyce bywa pomijany: jeśli roszczenie pieniężne jest już wymagalne, nie zawsze można odmówić zapłaty od osoby trzeciej. To oznacza, że ktoś z rodziny, wspólnik albo inny podmiot może spłacić należność za dłużnika, a uprawniona strona co do zasady nie musi robić z tego problemu, jeśli świadczenie jest prawidłowe.

Druga sprawa to współdziałanie. Dłużnik ma obowiązek wykonać zobowiązanie zgodnie z jego celem i zasadami współżycia społecznego, ale po stronie uprawnionej też istnieje obowiązek rozsądnego współdziałania przy wykonaniu umowy. W praktyce oznacza to, że sens ma nie tylko twarde wezwanie, lecz także jasne podanie kwoty, terminu, numeru rachunku i podstawy rozliczenia. Bez tego konflikt często robi się większy niż sam dług.

Jeśli miałbym wskazać jedną rzecz, która najbardziej poprawia skuteczność, to byłaby nią dobra dokumentacja. Potwierdzenie usługi, umowa, e-mail z akceptacją warunków, historia wpłat i zestawienie zadłużenia robią większą różnicę niż agresywny ton. W wielu sprawach to właśnie papiery, a nie emocje, decydują o tym, czy sprawa kończy się polubownie, czy trafia wyżej.

Gdy te granice są jasne, można przejść do samego procesu odzyskiwania pieniędzy, bo to właśnie tam rozgrywa się większość praktycznych problemów.

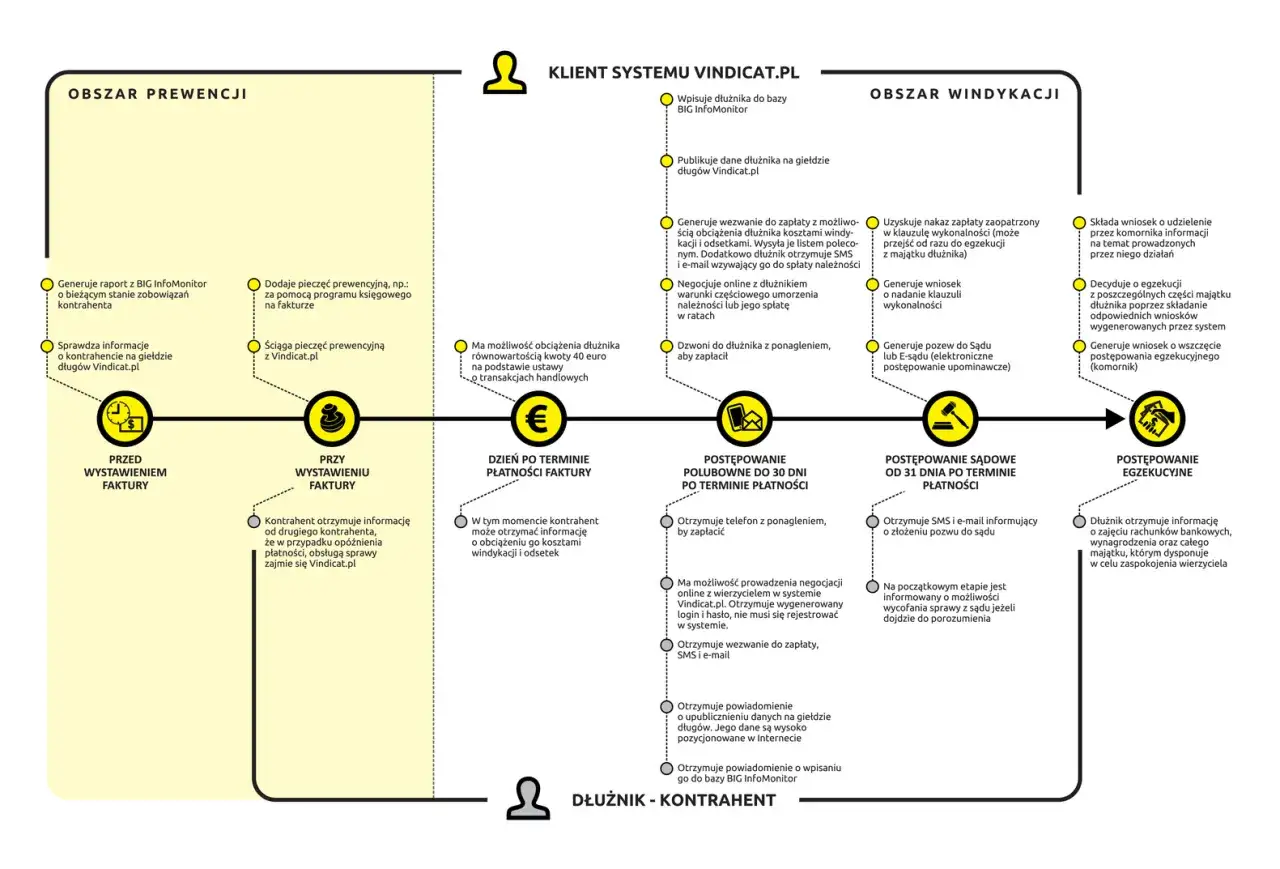

Jak wygląda dochodzenie należności krok po kroku

W praktyce prawie każda sprawa o pieniądze przechodzi przez podobne etapy. Różni się tylko tempo i to, ile czasu trzeba poświęcić na negocjacje albo dowodzenie racji.

- Sprawdź podstawę roszczenia - umowę, fakturę, harmonogram rat, potwierdzenie wykonania usługi i termin płatności.

- Wyślij formalne wezwanie do zapłaty - krótko, rzeczowo i z konkretnym terminem, zwykle 7-14 dni.

- Zaproponuj ugodę - jeśli widzisz szansę na spłatę, raty albo przesunięcie terminu często dają lepszy efekt niż natychmiastowy spór.

- Idź do sądu, jeśli rozmowa nie działa - wtedy celem jest uzyskanie tytułu, który pozwala prowadzić dalsze działania.

- Uruchom egzekucję - dopiero na tym etapie wchodzi komornik i realne zajmowanie majątku lub rachunków.

Z mojego doświadczenia wynika, że najskuteczniejsze są sprawy, w których uprawniona strona nie zwleka z reakcją. Im szybciej pojawi się wezwanie, ugoda albo pozew, tym mniejsze ryzyko, że dłużnik rozproszy majątek, a cała sprawa zamieni się w kosztowny i długi maraton. To prowadzi wprost do kolejnego tematu: czasu i zabezpieczeń.

Przedawnienie i zabezpieczenia zmieniają układ sił

Sam fakt, że komuś należy się pieniądze, nie znaczy jeszcze, że można je odzyskiwać w dowolnym momencie. Co do zasady roszczenia majątkowe się przedawniają, a termin wynosi najczęściej 6 lat, natomiast dla świadczeń okresowych i roszczeń związanych z działalnością gospodarczą - 3 lata. Warto też pamiętać, że koniec terminu co do zasady przypada na ostatni dzień roku kalendarzowego, jeśli termin jest dłuższy niż dwa lata.

W praktyce to bardzo ważne, bo przedawnienie nie sprawia, że dług znika z dnia na dzień, ale osłabia pozycję dochodzącego należności. Z drugiej strony bieg przedawnienia może zostać przerwany, na przykład przez czynność przed sądem, uznanie roszczenia albo wszczęcie mediacji. Dlatego tak duże znaczenie ma to, co dzieje się jeszcze przed podpisaniem ugody: czasem zwykłe potwierdzenie salda lub formalne uznanie długu ma większe skutki, niż wielu osobom się wydaje.

| Forma zabezpieczenia | Po co się ją stosuje | Gdzie ma największy sens |

|---|---|---|

| Poręczenie | Daje dodatkową osobę odpowiedzialną za spłatę | Pożyczki prywatne i umowy, w których ważna jest dodatkowa gwarancja |

| Hipoteka | Wzmacnia pozycję na nieruchomości | Większe kwoty i sprawy, gdzie istnieje realny majątek trwały |

| Zastaw lub zastaw rejestrowy | Chroni interes na rzeczy albo prawie majątkowym | Sprzęt, wyposażenie, udziały, dobra o dającej się wycenić wartości |

| Ugoda z harmonogramem spłat | Porządkuje terminy i zmniejsza chaos | Spory, w których druga strona chce spłacać, ale potrzebuje czasu |

Najważniejszy wniosek jest prosty: przy większych kwotach lepiej myśleć o zabezpieczeniu wcześniej niż o odzyskiwaniu pieniędzy później. Kiedy masz już rozpoznane ryzyko czasu i majątku, można przejść do tego, co w praktyce decyduje o wyniku najbardziej - sposobu prowadzenia rozmów i reagowania na pierwsze pisma.

Na czym najłatwiej stracić pieniądze i czas

Największym błędem jest zwykle czekanie. Dla jednej strony oznacza to narastające odsetki, dla drugiej - coraz gorszą pozycję negocjacyjną. Drugi klasyk to prowadzenie sprawy bez porządku: brak dokumentów, brak zestawienia kwot, brak terminu i brak decyzji, czy celem jest ugoda, czy twarde dochodzenie należności.- Nie odkładaj reakcji - im później zaczynasz, tym więcej kosztów i mniej opcji.

- Nie podpisuj ugody bez liczb - potrzebne są terminy, kwoty, odsetki i konsekwencje opóźnienia.

- Nie ignoruj przedawnienia - to nie jest detal, tylko realna linia obrony albo realne ryzyko.

- Nie myl presji z skutecznością - ostre pismo bez podstawy prawnej nie zwiększa szans odzyskania pieniędzy.

- Nie pchaj sprawy do egzekucji bez oceny kosztów - czasem lepsza jest szybka ugoda niż kosztowna procedura.

Jeżeli miałbym sprowadzić cały temat do jednej praktycznej myśli, powiedziałbym tak: najpierw dokument i termin, potem rozmowa, dopiero później spór formalny. W zadłużeniu wygrywa nie ten, kto krzyczy najgłośniej, tylko ten, kto ma lepszy porządek w papierach i szybciej podejmuje rozsądne decyzje. Gdy te dwa elementy są dopięte, reszta staje się dużo prostsza do opanowania.

Co warto sprawdzić, zanim sprawa urośnie do egzekucji

Jeśli mam wskazać tylko kilka rzeczy, które naprawdę pomagają, to pierwsza jest zawsze ta sama: ustal, co dokładnie jest należne, od kiedy i na jakiej podstawie. Druga to pilnowanie terminów, bo przedawnienie zmienia układ sił szybciej, niż większość osób zakłada. Trzecia to zabezpieczenie - przy większych kwotach poręczenie, hipoteka albo dobrze napisana ugoda bywają ważniejsze niż sam pośpiech.

Najrozsądniej traktować tę sprawę jak proces, a nie jednorazową awanturę. Kto działa wcześnie, ma większy wybór: może negocjować, wysłać formalne wezwanie, iść do sądu albo zatrzymać się na etapie ugody, jeśli to nadal daje sensowny wynik. Kto zwleka, zwykle płaci więcej - pieniędzmi, czasem i nerwami.