Najważniejsze zasady, które decydują o uldze w PIT-37

- Ulga przysługuje kobiecie po ukończeniu 60 lat i mężczyźnie po ukończeniu 65 lat, ale sam wiek nie wystarcza.

- Trzeba spełnić warunek niepobierania wskazanych świadczeń emerytalnych i rentowych.

- Zwolnienie obejmuje tylko wybrane przychody, głównie z etatu, zlecenia, zasiłku macierzyńskiego i części działalności gospodarczej.

- Roczny limit zwolnienia to 85 528 zł, liczony łącznie także z ulgą na powrót i ulgą dla rodzin 4+.

- Jeśli płatnik nie zastosował ulgi w trakcie roku, można wykazać ją w zeznaniu rocznym.

- W PIT-37 przychody zwolnione wpisuje się w części D, a nie w zwykłej części z dochodami opodatkowanymi.

Kiedy senior może skorzystać ze zwolnienia w PIT-37

Na papierze zasada wygląda prosto, ale w praktyce najczęściej myli się trzy rzeczy: prawo do emerytury, faktyczne pobieranie świadczenia i rodzaj przychodu. Dla mnie to właśnie ten moment rozstrzyga, czy ulga działa od razu, czy trzeba ją dopisać dopiero w zeznaniu rocznym.

| Warunek | Co oznacza w praktyce |

|---|---|

| Wiek | Kobieta po 60. roku życia, mężczyzna po 65. roku życia. |

| Świadczenia | Nie pobierasz krajowej emerytury, renty rodzinnej z ZUS lub KRUS, świadczeń mundurowych ani uposażenia sędziego. |

| Źródło przychodu | Zwolnienie obejmuje m.in. etat, zlecenie, zasiłek macierzyński i wybrane formy działalności gospodarczej. |

| Limit | 85 528 zł przychodów zwolnionych w roku podatkowym, liczonych łącznie z innymi ulgami PIT-0. |

Warto też pamiętać o wyłączeniach. Z ulgi nie skorzystasz przy umowie o dzieło, kontrakcie menedżerskim ani umowie o zarządzanie przedsiębiorstwem. To ważne, bo wielu podatników patrzy tylko na wiek i od razu zakłada, że cały przychód seniora będzie zwolniony. Gdy te warunki są spełnione, w kolejnym kroku pokazuję już konkretne rozliczenia, bo tam najlepiej widać różnicę między pełnym a częściowym zwolnieniem.

Przykład seniora, który mieści się w limicie i nie płaci PIT od pracy

Najprostszy scenariusz to taki, w którym senior pracuje cały rok, nie pobiera emerytury i mieści się w limicie zwolnienia. Wtedy ulga obejmuje całość przychodu z pracy albo zlecenia i w PIT-37 nie trzeba opodatkowywać tej części wynagrodzenia.

| Sytuacja | Kwoty | Co to oznacza w zeznaniu |

|---|---|---|

| 67-letni pracownik etatowy | 72 000 zł rocznego przychodu | Całość mieści się w limicie, więc przychód trafia do części zwolnionej w PIT-37. |

| 61-letnia zleceniobiorczyni | 48 000 zł zlecenia i 20 000 zł z etatu | Oba przychody mogą być objęte ulgą, jeśli spełnione są pozostałe warunki. |

| 65-letni pracownik, który zaczyna pobierać emeryturę w lipcu | Wynagrodzenie tylko do miesiąca poprzedzającego wypłatę emerytury | Zwolnienie obejmuje wyłącznie okres sprzed rozpoczęcia pobierania świadczenia. |

W tym zestawie najważniejsze jest jedno: ulgę liczy się chronologicznie. Jeśli ktoś zaczyna pobierać emeryturę w połowie roku, zwolnienie nie obejmuje już miesięcy, w których świadczenie jest faktycznie pobierane. To częsty moment korekty w Twój e-PIT, bo dane z PIT-11 nie zawsze pokazują pełny obraz sytuacji.

Przykład, w którym tylko część przychodu jest zwolniona

Drugi scenariusz pokazuje, co dzieje się po przekroczeniu limitu 85 528 zł. Tu ulga nie znika całkowicie, tylko działa do granicy, a nadwyżka wraca do zwykłego opodatkowania według skali.

| Etap | Kwota | Znaczenie |

|---|---|---|

| Część zwolniona | 85 528 zł | Nie podlega opodatkowaniu w ramach ulgi dla seniora. |

| Nadwyżka | 8 472 zł | Jest opodatkowana na zasadach ogólnych. |

| Wniosek | Przychód łączny 94 000 zł | W PIT-37 rozdzielasz część zwolnioną od opodatkowanej. |

To ważne, bo wiele osób błędnie zakłada, że po przekroczeniu limitu ulga przepada w całości. Nie, zwolnienie działa do granicy, a dopiero nadwyżka wchodzi do PIT. W praktyce właśnie tutaj najłatwiej zobaczyć, czy rozliczenie zostało zrobione poprawnie, czy ktoś wrzucił cały przychód do jednej puli bez podziału.

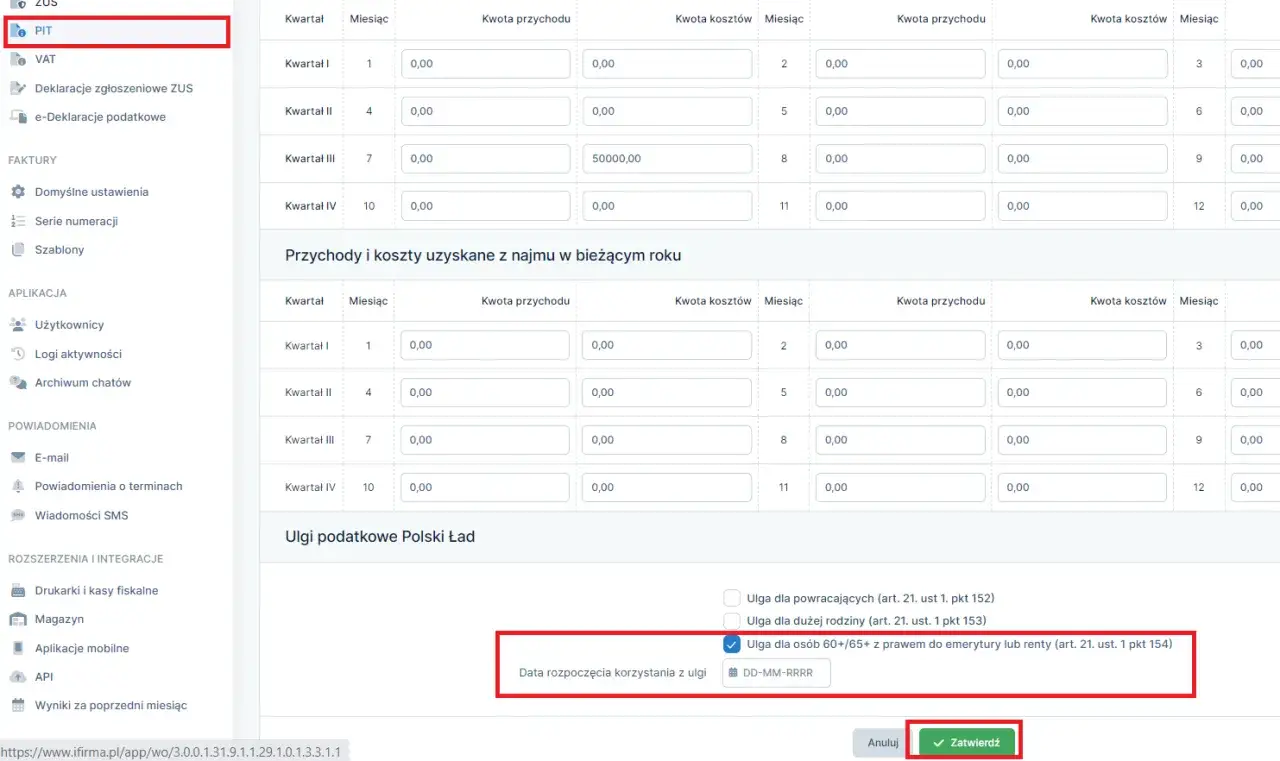

Jak ująć ulgę w Twój e-PIT i na papierowym formularzu

W Twój e-PIT ulgę trzeba sprawdzić ręcznie, bo system nie zawsze wstawi ją automatycznie, zwłaszcza gdy warunki spełniono dopiero w trakcie roku albo płatnik nie stosował zwolnienia przy poborze zaliczek. Zaliczka to miesięczna przedpłata podatku pobierana przez pracodawcę lub zleceniodawcę, a PIT-11 to tylko informacja o przychodach i pobranych zaliczkach, nie gotowe zeznanie.

- Zaloguj się do Twój e-PIT i sprawdź, czy przychody zwolnione są już wykazane.

- Jeśli nie, dopisz kwotę zwolnionego przychodu w części D PIT-37.

- Porównaj PIT-11 z faktycznym przebiegiem roku: emerytura, miesiąc ukończenia wieku, przerwy w pracy i zmiana płatnika.

- Jeśli masz też inne dochody opodatkowane, zostaw je w zwykłych częściach formularza i nie mieszaj ich ze zwolnieniem.

- Wyślij zeznanie dopiero po sprawdzeniu, czy limit 85 528 zł nie został przekroczony łącznie z innymi ulgami PIT-0.

W papierowym PIT-37 logika jest taka sama: część zwolniona trafia do odpowiedniej sekcji przychodów zwolnionych, a przychody opodatkowane pozostają w standardowych wierszach formularza. Ja zawsze patrzę na to jak na dwa osobne koszyki, bo to znacznie zmniejsza ryzyko pomyłki. Gdy już to rozdzielisz, łatwiej też wychwycić ewentualne braki w zwrocie podatku.

Najczęstsze błędy, które psują rozliczenie

Najwięcej problemów widzę wtedy, gdy ktoś zakłada, że sama granica wieku wystarczy. W praktyce ulga przepada albo zawęża się przez kilka powtarzalnych pomyłek:

- pobieranie emerytury lub renty rodzinnej w tym samym czasie, w którym chce się stosować zwolnienie;

- ujmowanie umowy o dzieło jako przychodu objętego ulgą, choć ten typ umowy nie mieści się w preferencji;

- przekonanie, że limit 85 528 zł dotyczy dochodu po kosztach, a nie przychodu zwolnionego;

- zapomnienie, że ten sam limit łączy ulgę dla pracujących seniorów z ulgą na powrót i ulgą dla rodzin 4+;

- nieuwzględnienie, że po rozpoczęciu pobierania emerytury zwolnienie obejmuje tylko wcześniejszy okres pracy;

- ominięcie limitu 120 000 zł dla 50-procentowych kosztów uzyskania przychodu, jeśli jednocześnie korzystasz z praw autorskich albo podobnych rozliczeń.

To są błędy praktyczne, nie teoretyczne. Zwykle wychodzą dopiero przy składaniu zeznania albo przy kontroli danych z PIT-11, więc lepiej wyłapać je od razu niż robić korektę po fakcie. Następna rzecz, która realnie pomaga, to sprawdzenie kilku dodatkowych ulg i sytuacji rodzinnej.

Co jeszcze sprawdzić przed wysłaniem zeznania, żeby nie stracić zwrotu

Jeżeli chcesz domknąć rozliczenie bez nerwów, sprawdź jeszcze trzy rzeczy: czy możesz rozliczyć się wspólnie z małżonkiem, czy przysługuje Ci dodatkowy zwrot z ulgi na dzieci oraz czy nie masz przychodów z innych źródeł, które trzeba wykazać obok zwolnienia. Wspólne rozliczenie z mężem lub żoną jest nadal możliwe, a sam fakt korzystania z ulgi dla seniora nie zamyka tej drogi.

- Gdy masz wyłącznie przychody objęte ulgą, zeznanie nie zawsze jest obowiązkowe, ale może być potrzebne przy zwrocie nadpłaty albo przy uldze na dzieci.

- Jeśli w roku zmienił się Twój status i zaczęła wpływać emerytura, sprawdź miesiąc po miesiącu, które przychody jeszcze mieszczą się w zwolnieniu.

- Przy ograniczonym limicie 85 528 zł najpierw uwzględnij przychody najwcześniejsze, bo ulga działa chronologicznie.

W praktyce najlepszy efekt daje prosta zasada: najpierw sprawdzam prawo do ulgi, potem rodzaj przychodu, a dopiero na końcu przenoszę liczby do PIT-37. Takie podejście zwykle wystarcza, żeby nie przegapić zwolnienia i nie zawyżyć podatku.