Przewalutowanie kredytu we frankach to proces, który może pomóc kredytobiorcom w zmianie waluty zobowiązania z franków szwajcarskich na złotówki polskie. W praktyce oznacza to przeliczenie salda zadłużenia na złotówki według kursu obowiązującego w dniu przewalutowania. Choć ta operacja może wydawać się korzystna, wiąże się z wieloma aspektami, które warto dokładnie zrozumieć, aby uniknąć potencjalnych strat.

W artykule omówimy nie tylko korzyści płynące z przewalutowania, takie jak eliminacja ryzyka walutowego, ale także pułapki i dodatkowe koszty, które mogą się z tym wiązać. Zrozumienie różnic między przewalutowaniem a unieważnieniem umowy jest kluczowe dla każdego kredytobiorcy. Dlatego przed podjęciem decyzji warto skonsultować się z ekspertem, który pomoże w ocenie indywidualnej sytuacji.Najważniejsze informacje:

- Przewalutowanie kredytu polega na zmianie waluty zobowiązania z CHF na PLN.

- Eliminuje ryzyko walutowe, co oznacza stabilniejsze raty kredytowe.

- Może wiązać się z wyższym oprocentowaniem i dodatkowymi opłatami ze strony banku.

- Przewalutowanie działa tylko na przyszłość, nie ma skutku wstecznego.

- Warto rozważyć różnice między przewalutowaniem a unieważnieniem umowy, które może przynieść zwrot nadpłaconych rat.

Przewalutowanie kredytów we frankach - co to jest i jak działa?

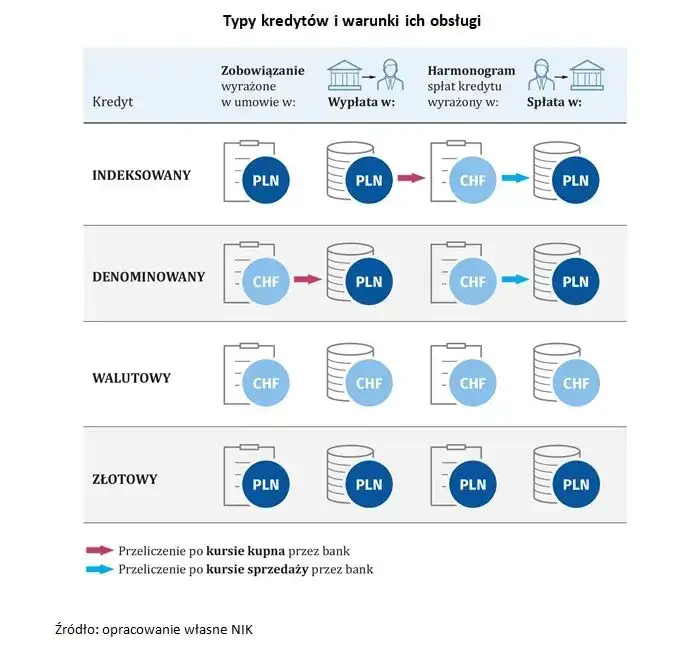

Przewalutowanie kredytu we frankach to procedura zmiany waluty zobowiązania z franków szwajcarskich na złotówki polskie. W praktyce oznacza to przeliczenie aktualnego salda zadłużenia, które jest wyrażone we frankach, na złotówki według kursu, który obowiązuje w dniu dokonania przewalutowania. Taka operacja wymaga zawarcia aneksu do umowy kredytowej i może być inicjowana zarówno przez kredytobiorcę, jak i bank.Cały proces przewalutowania jest stosunkowo prosty, ale wymaga spełnienia kilku formalności. Kredytobiorca musi złożyć odpowiedni wniosek do banku, który następnie oblicza nowe saldo w złotówkach. Ważne jest, aby przed dokonaniem przewalutowania zrozumieć wszystkie związane z tym aspekty, ponieważ decyzja ta ma wpływ na dalsze zobowiązania finansowe. Po zakończeniu procesu, spłata kredytu odbywa się już w złotówkach, co może być korzystne w kontekście stabilności kursu walutowego.

Zrozumienie procesu przewalutowania kredytu w praktyce

Proces przewalutowania kredytu w praktyce obejmuje kilka kluczowych kroków. Po pierwsze, kredytobiorca powinien skontaktować się z bankiem i złożyć wniosek o przewalutowanie. Wymagane dokumenty mogą obejmować aktualną umowę kredytową oraz dokumenty potwierdzające tożsamość. Następnie bank przeprowadza analizę finansową i ustala nową kwotę zadłużenia w złotówkach. Po akceptacji wniosku, kredytobiorca podpisuje aneks do umowy, który formalizuje zmianę waluty. Warto również pamiętać, że przewalutowanie nie ma skutku wstecznego, co oznacza, że zmiany dotyczą tylko przyszłych rat kredytu.

Korzyści z przewalutowania kredytu we frankach dla kredytobiorcy

Przewalutowanie kredytu we frankach niesie ze sobą szereg korzyści dla kredytobiorców. Przede wszystkim, jednym z głównych atutów jest eliminacja ryzyka walutowego. Kredytobiorcy, którzy decydują się na przewalutowanie, nie muszą obawiać się wahań kursu franka szwajcarskiego, co pozwala na lepsze planowanie budżetu. Dodatkowo, przewalutowanie może prowadzić do niższych miesięcznych rat, szczególnie w sytuacji, gdy kurs wymiany jest korzystny w momencie przewalutowania.

Inną istotną korzyścią jest uproszczenie procesu spłaty kredytu. Zmiana waluty na złotówki sprawia, że wszystkie płatności są realizowane w rodzimej walucie, co jest wygodne dla wielu kredytobiorców. Oprócz tego, przewalutowanie może pomóc w stabilizacji finansowej, zwłaszcza dla osób, które miały trudności z regularnym regulowaniem rat w obcej walucie. Warto również zauważyć, że wiele banków oferuje różne promocje związane z przewalutowaniem, co może dodatkowo zmniejszyć koszty.

- Eliminacja ryzyka walutowego - brak obaw o wahania kursu franka.

- Niższe miesięczne raty - możliwość korzystnych kursów wymiany przy przewalutowaniu.

- Uproszczenie procesu spłaty - wszystkie płatności w złotówkach, co ułatwia zarządzanie budżetem.

- Stabilizacja finansowa - większa przewidywalność wydatków związanych z kredytem.

- Promocje bankowe - niektóre banki oferują korzystne warunki przewalutowania.

Zalety i wady przewalutowania kredytów walutowych

Przewalutowanie kredytów walutowych ma swoje zalety i wady. Z perspektywy kredytobiorcy, największą zaletą jest z pewnością eliminacja ryzyka walutowego, co przekłada się na stabilność finansową. Dodatkowo, przewalutowanie może prowadzić do niższych rat, co jest korzystne dla domowego budżetu. Kredytobiorcy mogą również zyskać większą kontrolę nad swoimi wydatkami, ponieważ płatności są realizowane w polskich złotych, co ułatwia planowanie finansowe.

Z drugiej strony, przewalutowanie wiąże się z pewnymi wadami. Przede wszystkim, kredytobiorcy mogą napotkać na wyższe oprocentowanie, ponieważ banki często zastępują wskaźnik LIBOR wskaźnikiem WIBOR, który jest zazwyczaj wyższy. Dodatkowo, proces przewalutowania może wiązać się z dodatkowymi opłatami, co może wpłynąć na ostateczny koszt kredytu. Warto również pamiętać, że przewalutowanie nie ma skutku wstecznego, co oznacza, że kredytobiorcy nie mogą odzyskać nadpłaconych rat z przeszłości.

Jak przewalutowanie eliminuje ryzyko walutowe?

Przewalutowanie kredytu we frankach znacząco redukuje ryzyko walutowe dla kredytobiorców. Głównym problemem związanym z kredytami walutowymi są wahania kursów walut, które mogą prowadzić do nieprzewidywalnych zmian w wysokości rat. Dzięki przewalutowaniu na złotówki, kredytobiorcy zyskują stabilność, ponieważ ich zobowiązania są już wyrażone w polskiej walucie. To oznacza, że nie muszą martwić się o to, jak zmiany kursów franka wpłyną na ich miesięczne płatności. Dodatkowo, przewalutowanie umożliwia lepsze planowanie budżetu, ponieważ wszystkie wydatki związane z kredytem są przewidywalne i niezmienne.

Potencjalne pułapki i koszty związane z przewalutowaniem

Pomimo korzyści, przewalutowanie kredytu wiąże się z pewnymi pułapkami i kosztami. Przede wszystkim, kredytobiorcy mogą napotkać na wyższe oprocentowanie, ponieważ banki często zastępują wskaźnik LIBOR wskaźnikiem WIBOR, który jest zazwyczaj wyższy. Dodatkowo, wiele banków pobiera opłaty za przewalutowanie, co zwiększa całkowity koszt kredytu. Warto również być świadomym, że proces ten nie ma skutku wstecznego, co oznacza, że kredytobiorcy nie mogą odzyskać nadpłaconych rat z przeszłości. W związku z tym, przed podjęciem decyzji o przewalutowaniu, należy dokładnie przeanalizować wszystkie związane z tym koszty.

| Bank | Oprocentowanie (WIBOR) | Opłata za przewalutowanie |

| Bank A | 3,5% | 1,5% wartości kredytu |

| Bank B | 3,8% | 2% wartości kredytu |

| Bank C | 3,6% | 1,8% wartości kredytu |

Aspekty prawne przewalutowania kredytów we frankach

Przewalutowanie kredytów we frankach wiąże się z istotnymi kwestiami prawnymi, które każdy kredytobiorca powinien znać. Kluczową różnicą między przewalutowaniem a unieważnieniem umowy jest to, że przewalutowanie zmienia walutę zobowiązania, ale nie wpływa na wcześniejsze zapisy umowy. Kredytobiorca, który zdecyduje się na przewalutowanie, nie ma możliwości dochodzenia zwrotu nadpłaconych rat, ponieważ proces ten działa tylko na przyszłość. W przeciwieństwie do tego, unieważnienie umowy może prowadzić do usunięcia niekorzystnych klauzul i zwrotu nadpłat, co jest znaczącą przewagą dla kredytobiorców.

Warto również zauważyć, że przewalutowanie często wiąże się z koniecznością zawarcia aneksu do umowy kredytowej. Taki aneks formalizuje nową walutę zobowiązania i może zawierać dodatkowe warunki, które mogą być korzystne lub niekorzystne dla kredytobiorcy. Z perspektywy prawnej, decyzja o przewalutowaniu powinna być dokładnie przemyślana, aby uniknąć potencjalnych pułapek, które mogą wpłynąć na przyszłe zobowiązania finansowe. Dlatego przed podjęciem decyzji o przewalutowaniu, warto skonsultować się z prawnikiem specjalizującym się w prawie bankowym.

Różnice między przewalutowaniem a unieważnieniem umowy

Przewalutowanie i unieważnienie umowy to dwie różne opcje, które kredytobiorcy mogą rozważyć. Przewalutowanie polega na zmianie waluty zobowiązania z franków szwajcarskich na złotówki, co oznacza, że wszystkie przyszłe płatności będą dokonywane w polskiej walucie. Z kolei unieważnienie umowy to proces, w którym sąd może usunąć niekorzystne klauzule z umowy kredytowej, co pozwala na zwrot nadpłaconych rat. Różnice te mają istotne znaczenie dla kredytobiorców, ponieważ unieważnienie może przynieść większe korzyści finansowe. W przypadku przewalutowania, zmiany dotyczą tylko przyszłych zobowiązań, a kredytobiorca nie ma możliwości odzyskania nadpłat z przeszłości.

Jakie są konsekwencje prawne dla kredytobiorców?

Przewalutowanie kredytu we frankach niesie ze sobą istotne konsekwencje prawne dla kredytobiorców. Po dokonaniu przewalutowania, kredytobiorcy mogą stracić możliwość dochodzenia roszczeń związanych z wcześniejszymi nadpłatami, ponieważ przewalutowanie działa wyłącznie na przyszłość. Warto również zauważyć, że zmiana waluty zobowiązania może wpłynąć na warunki umowy, takie jak oprocentowanie, co może prowadzić do wyższych miesięcznych rat. Kredytobiorcy powinni być świadomi, że przewalutowanie może ograniczyć ich prawa do unieważnienia umowy, co może być korzystne w przypadku stwierdzenia niezgodności klauzul umowy z prawem. Dlatego przed podjęciem decyzji o przewalutowaniu warto skonsultować się z prawnikiem, aby zrozumieć wszystkie konsekwencje.

Porady ekspertów - jak podjąć najlepszą decyzję?

Decyzja o przewalutowaniu kredytu wymaga starannego przemyślenia. Eksperci zalecają, aby kredytobiorcy dokładnie analizowali swoją sytuację finansową oraz sprawdzali aktualne kursy walut przed podjęciem decyzji. Kluczowe jest zrozumienie, jakie są potencjalne korzyści i ryzyka związane z przewalutowaniem. Warto również porównać oferty różnych banków, aby znaleźć najlepsze warunki przewalutowania, ponieważ różnice w oprocentowaniu i opłatach mogą być znaczące. Zasięgnięcie porady prawnej może pomóc w lepszym zrozumieniu konsekwencji prawnych tej decyzji.Podczas podejmowania decyzji o przewalutowaniu, kredytobiorcy powinni zadać sobie kilka kluczowych pytań. Jakie będą moje miesięczne raty po przewalutowaniu? Jakie są koszty związane z przewalutowaniem? Czy przewalutowanie wpłynie na moje prawa jako kredytobiorcy? Odpowiedzi na te pytania mogą pomóc w podjęciu świadomej decyzji, która będzie korzystna w dłuższej perspektywie czasowej.

Kluczowe pytania do zadania przed przewalutowaniem kredytu

Przed podjęciem decyzji o przewalutowaniu kredytu, ważne jest, aby kredytobiorcy zadali sobie kilka kluczowych pytań. Po pierwsze, jakie będą moje miesięczne raty po przewalutowaniu? Ważne jest, aby zrozumieć, jak zmiana waluty wpłynie na wysokość rat. Po drugie, jakie są koszty związane z przewalutowaniem, w tym opłaty bankowe? Kredytobiorcy powinni również rozważyć, czy przewalutowanie wpłynie na ich prawa jako kredytobiorców, w tym możliwość dochodzenia roszczeń w przyszłości. Ostatnim pytaniem powinno być, czy przewalutowanie jest najlepszym rozwiązaniem w mojej sytuacji finansowej w porównaniu do innych opcji, takich jak unieważnienie umowy.

Gdzie szukać pomocy i porad prawnych?

Kredytobiorcy, którzy zastanawiają się nad przewalutowaniem kredytu, powinni skorzystać z dostępnych zasobów prawnych i wsparcia. Warto zwrócić się do organizacji zajmujących się pomocą dla frankowiczów, takich jak Stowarzyszenie Frankowiczów, które oferuje porady dotyczące przewalutowania oraz unieważnienia umów. Ponadto, konsultacja z prawnikiem specjalizującym się w prawie bankowym może dostarczyć cennych informacji na temat konsekwencji prawnych przewalutowania. Również lokalne biura porad obywatelskich mogą oferować wsparcie w zakresie zrozumienia warunków umowy kredytowej oraz potencjalnych opcji prawnych.

Jak przewalutowanie kredytu może wpłynąć na przyszłość finansową?

Decyzja o przewalutowaniu kredytu we frankach to nie tylko kwestia bieżących płatności, ale także strategiczne podejście do przyszłości finansowej. Kredytobiorcy, którzy rozważają przewalutowanie, powinni również myśleć o długoterminowych skutkach tej decyzji. Warto zastanowić się, jak zmiana waluty wpłynie na zdolność kredytową oraz jakie możliwości otworzy na przyszłość. Na przykład, przewalutowanie na złotówki może poprawić sytuację finansową, co z kolei może ułatwić uzyskanie kolejnych kredytów na korzystniejszych warunkach w przyszłości.Dodatkowo, kredytobiorcy powinni być świadomi zmieniających się trendów na rynku walutowym. Zrozumienie, jak zmiany w polityce monetarnej mogą wpływać na kursy walut, może pomóc w podejmowaniu lepszych decyzji finansowych w przyszłości. Rozważenie przewalutowania w kontekście długoterminowych planów inwestycyjnych i oszczędnościowych może przynieść dodatkowe korzyści, takie jak lepsze zarządzanie ryzykiem finansowym oraz większa stabilność w obliczu nieprzewidywalnych zmian na rynku. Warto skonsultować się z doradcą finansowym, aby dostosować strategię do indywidualnych potrzeb i celów.