- Czy warto? Limity i zasady 2026")

Pracowniczy program emerytalny to jedna z najprostszych form dodatkowego oszczędzania na przyszłość, bo dużą część wpłat bierze na siebie pracodawca. W praktyce nie chodzi więc o suchą definicję, ale o realne pieniądze, warunki wejścia, limity wpłat i zasady wypłaty, które warto rozumieć zanim uzna się to rozwiązanie za „dodatek” do pensji.

W tym artykule wyjaśniam, jak działa PPE, kto może do niego przystąpić, ile można w nim odłożyć w 2026 roku, czym różni się od PPK i kiedy transfer na IKE ma więcej sensu niż szybki zwrot środków. To temat ważny zwłaszcza wtedy, gdy chcesz świadomie budować emeryturę, zamiast polegać wyłącznie na świadczeniu z ZUS.

Najważniejsze fakty o PPE, które warto znać od razu

- PPE to dodatkowy, dobrowolny program emerytalny tworzony przez pracodawcę dla pracowników.

- Składkę podstawową finansuje pracodawca, a jej wysokość nie może przekroczyć 7% wynagrodzenia.

- W 2026 roku suma składek dodatkowych uczestnika do jednego programu nie może przekroczyć 42 390 zł.

- Do PPE można przystąpić po minimum 3 miesiącach zatrudnienia, ale nie po ukończeniu 70 lat.

- Standardowa wypłata następuje po ukończeniu 60 lat, a w niektórych przypadkach po 55 latach i decyzji o emeryturze.

- Środki można przenieść do innego PPE albo na IKE, co zwykle jest lepszym ruchem niż przedwczesny zwrot.

Czym jest PPE i kto może z niego korzystać

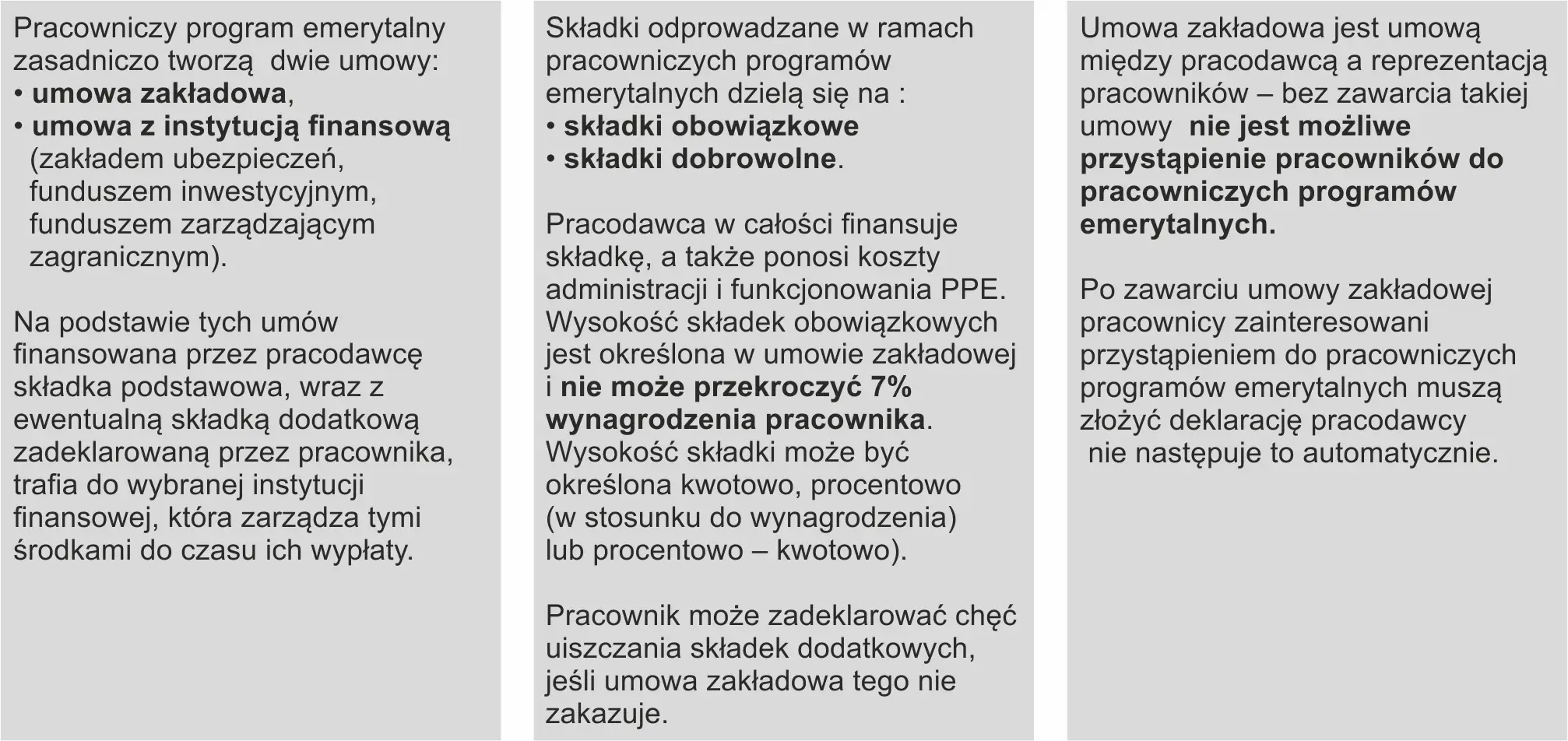

PPE, czyli pracowniczy program emerytalny, to dodatkowa forma gromadzenia środków na emeryturę, organizowana przez pracodawcę. Najważniejsza cecha jest prosta: to nie pracownik zakłada program samodzielnie, tylko firma tworzy go dla zespołu i ustala zasady uczestnictwa.

W praktyce oznacza to, że jeśli pracodawca nie prowadzi PPE, pracownik nie ma do niego dostępu. Udział jest natomiast dobrowolny po stronie pracownika. Z mojego punktu widzenia to właśnie ten układ odróżnia PPE od wielu innych rozwiązań emerytalnych: program jest firmowy, ale korzyść pozostaje prywatna.

Do PPE mogą przystąpić osoby spełniające warunki zapisane w programie, zwykle po co najmniej 3 miesiącach zatrudnienia. Ustawa nie pozwala też przystąpić do programu pracownikowi, który ukończył 70 lat. To ważne, bo w codziennych rozmowach o emeryturze ten limit bywa pomijany, a potem pojawia się zaskoczenie przy rekrutacji lub zmianie stanowiska.

Program może działać w różnych formach, na przykład jako umowa z funduszem inwestycyjnym, ubezpieczeniowa forma oszczędzania albo pracowniczy fundusz emerytalny. Dla pracownika brzmi to technicznie, ale w praktyce chodzi o to, kto zarządza pieniędzmi i jaką politykę inwestycyjną przyjął cały program.

Jeśli chcesz ocenić PPE rozsądnie, najpierw trzeba zrozumieć mechanikę wpłat, bo to ona decyduje o realnej wartości programu.

Jak działa program w praktyce

Mechanizm PPE nie jest skomplikowany, ale warto go prześledzić krok po kroku, żeby nie mylić go z PPK ani z IKE.

- Pracodawca tworzy program i zawiera odpowiednie umowy z reprezentacją pracowników oraz instytucją finansową.

- Do programu mogą dołączyć pracownicy spełniający warunki uczestnictwa.

- Pracodawca opłaca składkę podstawową, a pracownik może, jeśli program na to pozwala, zadeklarować własną składkę dodatkową.

- Zebrane środki są inwestowane w ramach wybranej instytucji finansowej.

- Kapitał pozostaje przypisany do rachunku uczestnika i może zostać wypłacony albo przeniesiony zgodnie z zasadami ustawy.

Ważny szczegół: składka dodatkowa pracownika jest potrącana z wynagrodzenia po opodatkowaniu. To oznacza, że nie jest to „ukryta” część pensji, tylko dodatkowa, dobrowolna wpłata z własnych środków. Jednocześnie składka podstawowa finansowana przez pracodawcę nie wchodzi do podstawy obowiązkowych składek ZUS, co poprawia efektywność tego rozwiązania po stronie firmy i uczestnika.

Warto też pamiętać, że PPE nie jest programem państwowym. Nie ma tu dopłat od budżetu jak w PPK, więc o sile programu decyduje przede wszystkim to, ile faktycznie dopłaca pracodawca i jakie są koszty zarządzania. Jeśli firma wpłaca tylko symbolicznie, atrakcyjność programu spada. Jeśli wpłaca solidnie, PPE potrafi być naprawdę mocnym benefitem pracowniczym.

Żeby to dobrze osadzić w liczbach, trzeba przejść do limitów i kwot obowiązujących w 2026 roku.

Ile można odłożyć i jakie są limity w 2026 roku

Najważniejszy limit w PPE dotyczy składki podstawowej finansowanej przez pracodawcę. Nie może ona przekroczyć 7% wynagrodzenia uczestnika. Pracodawca może ustalić ją procentowo, kwotowo albo w modelu mieszanym, ale górny pułap pozostaje ten sam.

Drugi istotny limit dotyczy własnych wpłat pracownika. W 2026 roku suma składek dodatkowych wniesionych przez uczestnika do jednego programu nie może przekroczyć 42 390 zł rocznie. To nie jest więc miesięczny limit, tylko roczny sufit dla łącznej sumy dodatkowych wpłat. Jak podaje Ministerstwo Rodziny, ta kwota jest corocznie aktualizowana, więc przy planowaniu większych wpłat trzeba patrzeć na bieżący rok, a nie na przyzwyczajenia z poprzednich lat.| Element | Zasada | Co to oznacza w praktyce |

|---|---|---|

| Składka podstawowa | Finansuje ją pracodawca, maksymalnie 7% wynagrodzenia | Im wyższa wpłata firmy, tym większy realny benefit dla pracownika |

| Składka dodatkowa | Dobrowolna wpłata uczestnika po opodatkowaniu | Możesz dopłacać sam, ale obowiązuje limit roczny |

| Limit roczny składek dodatkowych | 42 390 zł w 2026 roku | To górna granica łącznych wpłat dodatkowych do jednego programu w roku |

| Przystąpienie do programu | Zwykle po 3 miesiącach zatrudnienia | Nie każdy nowo zatrudniony wchodzi od razu do PPE |

Dla porządku policzmy to na prostym przykładzie. Jeśli pracownik zarabia 8 000 zł brutto, składka podstawowa na poziomie 3,5% oznacza 280 zł miesięcznie od pracodawcy. Przy 7% byłoby to już 560 zł miesięcznie. W skali roku różnica robi się bardzo wyraźna, dlatego przy ocenie PPE pierwsze pytanie brzmi nie „czy program istnieje”, tylko „ile naprawdę dokłada firma”.

Limity są ważne, ale równie istotne są zasady wypłaty, bo to one pokazują, czy PPE jest produktem na lata, czy tylko opcją do „przepięcia” środków w razie zmiany pracy.

Kiedy można wypłacić środki i co dzieje się przy wcześniejszym zwrocie

Wypłata z PPE nie jest dowolna w dowolnym momencie. Standardowo można o nią wystąpić po ukończeniu 60 lat. Ustawa przewiduje też wcześniejszy wariant po ukończeniu 55 lat, ale tylko wtedy, gdy uczestnik przedstawi decyzję o przyznaniu prawa do emerytury. Jeśli ktoś ukończy 70 lat i wcześniej nie złożył wniosku o wypłatę, program przewiduje wypłatę z urzędu, chyba że nadal pracuje u pracodawcy prowadzącego ten program.

W praktyce najważniejsze jest jednak coś innego: środków z PPE nie trzeba po odejściu z firmy od razu wypłacać. Można je przenieść do innego PPE albo na IKE. Taki transfer zwykle ma więcej sensu niż szybkie wycofanie pieniędzy, bo pozwala zachować charakter oszczędności emerytalnych i nie psuć całego efektu podatkowo-składkowego.

Jeśli ktoś decyduje się na wcześniejszy zwrot, a nie transfer, musi liczyć się z mniej korzystnym rozliczeniem. Najczęściej oznacza to utratę części preferencji oraz przekazanie 30% składek podstawowych finansowanych przez pracodawcę do ZUS. Dlatego ja zawsze traktuję wcześniejszy zwrot jako wyjście awaryjne, a nie normalny scenariusz korzystania z programu.

To właśnie tutaj wielu pracowników popełnia prosty błąd: myśli o PPE jak o zwykłym rachunku oszczędnościowym. Tymczasem to konstrukcja emerytalna, a więc opłaca się przede wszystkim wtedy, gdy daje się jej czas.

Jeśli firma się zmienia, nie oznacza to automatycznej utraty środków. Zwykle rozsądniejszym ruchem jest transfer niż wypłata gotówki. Tę różnicę najlepiej widać, gdy porówna się PPE z innymi popularnymi formami oszczędzania na emeryturę.

PPE, PPK i IKE nie są tym samym

Na poziomie nazwy wiele osób wrzuca te trzy rozwiązania do jednego worka, ale to błąd. Każde z nich ma inną logikę, innego inicjatora i inną elastyczność. Oficjalny portal PPK przypomina, że PPE i PPK łączy finansowanie pracodawcy, ale na tym podobieństwa się nie kończą.

| Cecha | PPE | PPK | IKE |

|---|---|---|---|

| Kto tworzy rozwiązanie | Pracodawca | Zasadniczo pracodawca, bo program jest obowiązkowy z wyjątkami | Osoba fizyczna |

| Źródło wpłat | Pracodawca, opcjonalnie pracownik | Pracownik, pracodawca i państwo | Tylko oszczędzający |

| Dostęp do środków | Zasadniczo po 60 latach lub 55 latach z prawem do emerytury | Bardziej elastyczny, można wypłacać wcześniej na określonych zasadach | Zwykle po 60 latach, z zachowaniem warunków podatkowych |

| Znaczenie pracodawcy | Decydujące | Decydujące | Brak znaczenia |

| Najmocniejsza strona | Składka od pracodawcy | Trzy źródła finansowania | Indywidualna elastyczność |

Warto też pamiętać, że PPE może zwalniać pracodawcę z obowiązku tworzenia PPK, ale tylko wtedy, gdy program spełnia warunki ustawowe, między innymi odpowiednią skalę uczestnictwa i poziom składki podstawowej. To nie jest detal dla prawników, tylko praktyczna informacja dla pracowników, którzy widzą w firmie PPE i zastanawiają się, czemu nie ma PPK.

IKE jest z kolei rozwiązaniem całkowicie indywidualnym. Jeśli chcesz mieć pełną kontrolę nad wpłatami i nie zależeć od tego, czy firma prowadzi program emerytalny, IKE bywa wygodniejsze. Jeśli natomiast pracodawca dokłada realne pieniądze, PPE często daje lepszy start kapitałowy.

Po takim porównaniu naturalnie pojawia się pytanie: kiedy PPE faktycznie jest dobrym wyborem, a kiedy lepiej nie robić sobie wielkich oczekiwań?

Kiedy PPE naprawdę się opłaca

Z mojego punktu widzenia PPE najbardziej opłaca się wtedy, gdy łączą się trzy rzeczy: pracodawca wpłaca sensowną składkę, program ma rozsądne koszty, a Ty planujesz zostać w firmie dłużej niż kilka miesięcy. Wtedy efekt procent składany zaczyna działać naprawdę mocno, bo oszczędzasz nie tylko własnymi pieniędzmi, ale również kapitałem firmy.

- Program jest atrakcyjny, gdy składka podstawowa jest wyraźnie odczuwalna w skali miesiąca, a nie symboliczna.

- Program jest słabszy, gdy opłaty są wysokie, a zysk z inwestowania zjadają koszty prowadzenia rachunku.

- Program jest praktyczny, gdy wiesz, że nie będziesz wycofywać pieniędzy przed czasem.

- Program jest mniej wygodny, jeśli często zmieniasz pracę i nie chcesz zajmować się transferami.

- Program jest bardzo dobry, gdy traktujesz go jako element długoterminowego planu, a nie rezerwę awaryjną.

Największy błąd, jaki widzę, to ocenianie PPE wyłącznie po samym fakcie jego istnienia. Tymczasem dwa programy mogą wyglądać podobnie na papierze, ale jeden będzie dużo korzystniejszy od drugiego, bo pracodawca wpłaca więcej, koszty są niższe, a zasady transferu są prostsze.

Jeśli miałbym uprościć decyzję do jednego zdania, powiedziałbym tak: PPE ma największy sens wtedy, gdy pracodawca naprawdę dokłada swoje pieniądze, a Ty jesteś gotowy zostawić je tam na lata. W innym scenariuszu program nadal może być wartościowy, ale już nie tak oczywiście korzystny.

Żeby nie podejmować decyzji na wyczucie, dobrze jest jeszcze przejść przez prostą checklistę przed zapisaniem się lub pozostaniem w programie.

Na co patrzę, zanim uznam program za dobry dla pracownika

Gdy oceniam PPE, sprawdzam kilka rzeczy w tej kolejności, bo to one mówią najwięcej o jakości programu.

- Ile procent wynagrodzenia faktycznie wpłaca pracodawca i czy jest to stawka stała dla wszystkich.

- Czy możesz dopłacać własne środki i na jakich zasadach działa składka dodatkowa.

- Jakie są opłaty za zarządzanie i czy nie obniżają sensu całego rozwiązania.

- Co dzieje się ze środkami po odejściu z firmy i czy transfer do IKE jest prosty.

- Jakie są warunki wypłaty po 60. roku życia oraz przy przejściu na emeryturę wcześniej.

- Czy program odpowiada Twojemu horyzontowi czasowemu, czyli czy planujesz zostać w firmie długo, czy tylko przejściowo.

Jeśli po tej liście nadal widzisz w PPE realną wartość, to najpewniej masz do czynienia z sensownym benefitem, a nie tylko z ładnie nazwanym dodatkiem do ofert pracy. W praktyce takie programy są najbardziej opłacalne dla osób, które lubią długoterminowe, automatyczne oszczędzanie i nie chcą co miesiąc podejmować decyzji od nowa.

PPE nie zastępuje całej strategii emerytalnej, ale może być jej mocnym filarem, szczególnie wtedy, gdy pracodawca robi za Ciebie sporą część roboty. Jeśli rozumiesz zasady wpłat, limitów i wypłaty, łatwiej ocenisz, czy w Twojej firmie to rzeczywista korzyść, czy tylko formalny dodatek do benefitów.