Pracowniczy plan kapitałowy to prosty, ale dość specyficzny element polskiego prawa pracy: pracownik odkłada część pensji, pracodawca dokłada swoją wpłatę, a państwo dorzuca premie za systematyczność. W praktyce program działa jak automatyczny, prywatny kapitał na przyszłość, ale jego opłacalność zależy od wieku, wysokości zarobków i tego, czy pieniądze chcesz zamrozić do 60. roku życia. W tym tekście rozkładam na czynniki pierwsze zasady działania, stawki wpłat, rezygnację, wypłatę środków i najczęstsze pułapki.

Najważniejsze zasady PPK, które decydują o twoich pieniądzach

- Program jest dobrowolny z perspektywy uczestnika, ale większość pracowników trafia do niego automatycznie.

- Standardowo wpłacasz 2% wynagrodzenia brutto, pracodawca dokłada 1,5%, a państwo może dodać 250 zł i 240 zł rocznie.

- Możesz zrezygnować w dowolnym momencie, ale ponowny autozapis wraca co 4 lata.

- Najkorzystniej wypłacać środki po 60. roku życia, bo wtedy można uniknąć podatku od zysków kapitałowych.

- Wcześniejszy zwrot jest możliwy, ale oznacza realne potrącenia i utratę części bonusów.

Czym jest PPK i jak działa w praktyce

Gdy patrzę na ten program z perspektywy pracownika, widzę przede wszystkim mechanizm długoterminowego oszczędzania, a nie zwykły dodatek do pensji. Pieniądze trafiają na prywatny rachunek uczestnika i są inwestowane, zamiast po prostu leżeć na koncie osobistym. To ważne, bo cały sens programu polega na tym, że oszczędzasz regularnie, a w tle pracują za ciebie jeszcze dwie strony: pracodawca i państwo.

Najprościej można opisać to tak:

- część wpłaty finansuje pracownik,

- część dokłada pracodawca,

- państwo nagradza wytrwałość dodatkowymi dopłatami,

- oszczędności są prywatne i nie znikają tylko dlatego, że zmieniasz pracę.

W praktyce PPK nie służy do bieżącej konsumpcji, tylko do budowania kapitału na później. Jeżeli ktoś chce traktować je jak „drugie konto oszczędnościowe”, szybko zderzy się z zasadami wypłaty i potrąceniami. Dlatego od początku lepiej myśleć o nim jak o długim horyzoncie finansowym, a nie o szybkim buforze gotówki. Skoro to już jasne, przyjrzyjmy się temu, kiedy program obejmuje pracownika automatycznie, a kiedy trzeba wykonać własny ruch.

Kto trafia do programu automatycznie, a kto musi złożyć wniosek

Tu zaczyna się część, którą wielu ludzi myli. Automatyczny zapis dotyczy osób w wieku od 18 do 55 lat, o ile z tytułu zatrudnienia podlegają obowiązkowo ubezpieczeniu emerytalnemu. To oznacza, że obejmuje on nie tylko etat, ale też część osób pracujących na umowie zlecenia, jeśli spełniają warunki ubezpieczeniowe.

Osoby między 55. a 70. rokiem życia mogą przystąpić do programu, ale już nie z automatu. Potrzebny jest ich wniosek do pracodawcy. Po 70. roku życia udział nie jest możliwy. Warto też pamiętać o praktycznym szczególe: nowo zatrudniony pracownik zwykle musi odczekać 90 dni stażu, zanim zostanie objęty programem, choć do tego okresu liczą się też wcześniejsze okresy zatrudnienia u tego samego pracodawcy z ostatnich 12 miesięcy.

Rezygnacja jest możliwa w każdej chwili, ale nie zamyka sprawy na zawsze. Co 4 lata pracodawca ponawia autozapis, więc jeśli ktoś wcześniej zrezygnował, temat wraca. Najbliższy taki cykl przypada w 2027 roku, więc osoby, które dziś odkładają decyzję „na później”, powinny po prostu wiedzieć, że to później i tak przyjdzie. To prowadzi już wprost do pytania o pieniądze: ile naprawdę trafia na rachunek i z czyjej kieszeni.

Skąd biorą się pieniądze na rachunku i jakie są stawki

Najbardziej praktyczna część PPK wygląda bardzo prosto, ale liczby mają znaczenie. Standardowo pracownik finansuje 2% swojego wynagrodzenia brutto, a pracodawca dokłada 1,5%. Do tego dochodzą wpłaty dodatkowe, które są dobrowolne: po stronie pracownika do 2%, a po stronie pracodawcy do 2,5%. Łącznie ten układ może dać naprawdę zauważalny efekt, zwłaszcza gdy oszczędzanie trwa kilka lub kilkanaście lat.

| Źródło wpłaty | Wpłata podstawowa | Wpłata dodatkowa | Co warto zapamiętać |

|---|---|---|---|

| Pracownik | 2% wynagrodzenia brutto | do 2% | Przy łącznym miesięcznym wynagrodzeniu nieprzekraczającym 1,2-krotności minimalnego wynagrodzenia można obniżyć wpłatę podstawową nawet do 0,5% |

| Pracodawca | 1,5% wynagrodzenia brutto | do 2,5% | To dodatkowy bonus od firmy, którego nie dostajesz do ręki, ale który zasila rachunek |

| Państwo | wpłata powitalna 250 zł | dopłata roczna 240 zł | Te środki nie wpadają automatycznie za samo uczestnictwo, tylko po spełnieniu warunków oszczędzania |

W praktyce największą przewagę daje nie sama twoja wpłata, lecz fakt, że ktoś dokłada się obok ciebie. Własne 2% można potraktować jak koszt regularnego oszczędzania, ale dopłata pracodawcy i premie państwowe są już realną korzyścią programu. Jest jednak jeden haczyk: trzeba pamiętać o warunkach dopłat rocznych, bo nie są one gwarantowane za samo istnienie rachunku. Na tym tle dobrze widać, kiedy ten mechanizm rzeczywiście pracuje na twoją korzyść, a kiedy zaczyna być ograniczeniem.

Kiedy ten program ma sens finansowy, a kiedy trzeba uważać

Ja oceniam PPK jako korzystne przede wszystkim dla osób, które potrafią zostawić pieniądze w spokoju na dłużej. Jeśli masz stabilne dochody, nie potrzebujesz stale sięgać po oszczędności i pracodawca dokłada do programu własną wpłatę, bilans zwykle wychodzi na plus. To nie jest produkt, który „zarabia sam z siebie”, ale konstrukcja dopłat i ulg sprawia, że trudno znaleźć równie prosty mechanizm budowania kapitału z dodatkowym wsparciem z trzech stron.

Kiedy zwykle wygrywa

- gdy chcesz oszczędzać długoterminowo, bez codziennego pilnowania rachunku,

- gdy pracodawca finansuje dodatkowe wpłaty albo utrzymuje program w dobrej formie,

- gdy traktujesz swoje 2% jak automatyczny, powtarzalny wydatek, a nie jak problem.

Przeczytaj również: Umowa zlecenie a umowa o dzieło - co wybrać i ile zarobisz w 2026?

Kiedy zachowałbym ostrożność

- gdy pieniądze mogą być potrzebne w krótkim terminie,

- gdy wolisz pełną płynność niż korzyść z dopłat,

- gdy nie masz pewności, czy po kilku miesiącach nie wycofasz środków przed 60. rokiem życia.

Największy błąd, jaki widzę, to ocenianie programu wyłącznie przez pryzmat własnej wpłaty. To skraca obraz sytuacji, bo pomija pieniądze od pracodawcy i od państwa. Z drugiej strony nie ma sensu udawać, że ten system jest idealny dla każdego: jeśli ktoś lubi mieć natychmiastowy dostęp do całej gotówki, będzie odczuwał PPK raczej jako ograniczenie niż jako wsparcie. To prowadzi nas do najważniejszej technicznej kwestii, czyli wypłaty środków.

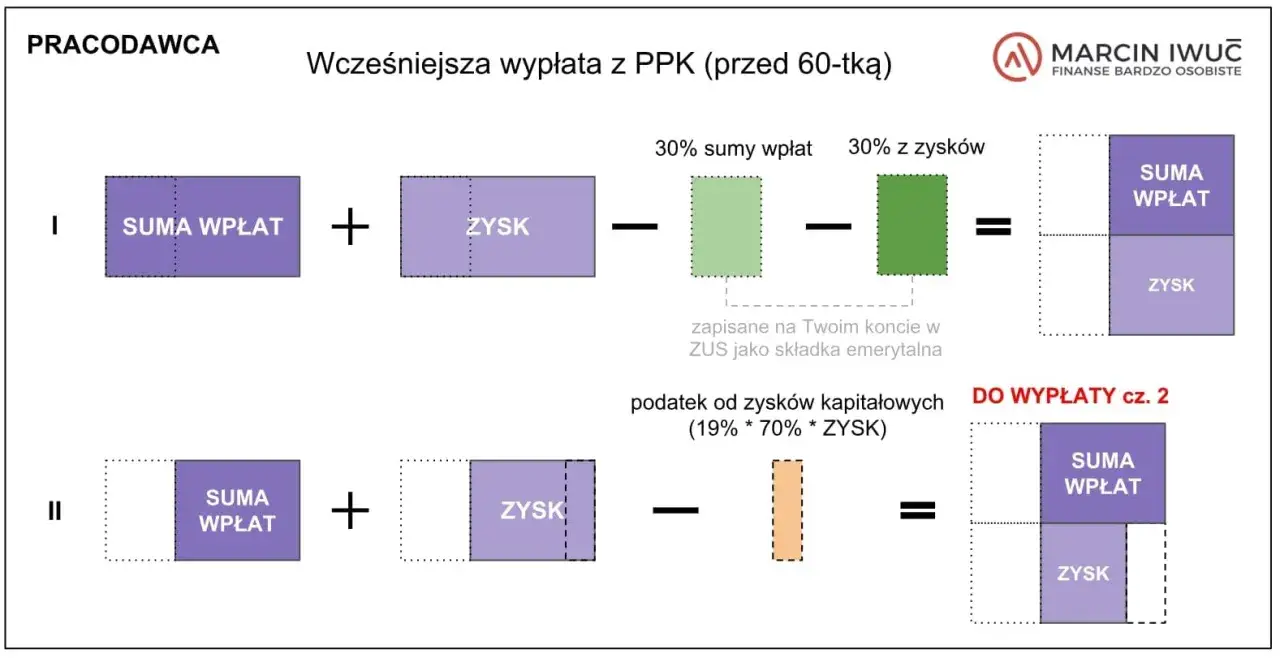

Jak wypłacić środki po 60. roku życia i co dzieje się przy wcześniejszym zwrocie

Tu program pokazuje swój prawdziwy charakter. Najkorzystniejsza wypłata następuje po ukończeniu 60 lat: można wtedy pobrać 25% środków jednorazowo, a pozostałe 75% rozłożyć na co najmniej 120 rat miesięcznych. Taki wariant jest zwolniony z podatku od zysków kapitałowych. Można też wypłacać nawet 100% kapitału w co najmniej 120 ratach i również nie płacić podatku Belki od zysków.

| Moment wypłaty | Co dostajesz | Co tracisz albo ograniczasz |

|---|---|---|

| Po 60. roku życia | 25% jednorazowo i 75% w min. 120 ratach albo całość w 120+ ratach | Brak podatku od zysków kapitałowych przy spełnieniu warunku rat |

| Przed 60. rokiem życia | Możesz złożyć dyspozycję zwrotu w dowolnym momencie | Utrata wpłat państwa, 30% wpłat pracodawcy trafia do ZUS, od zysków płacisz 19% podatku |

Wcześniejszy zwrot nie jest zakazany, ale ma swoją cenę. Jeśli wycofasz środki przed 60. rokiem życia, tracisz dopłaty państwa, a 30% części finansowanej przez pracodawcę trafia na twoje konto w ZUS. Do tego dochodzi podatek od zysków kapitałowych, czyli popularny podatek Belki, naliczany od wypracowanego zysku. Nie jest więc tak, że „zabierasz swoje i tyle”; część korzyści po prostu znika po drodze. Jeśli jednak masz do czynienia z poważną sytuacją życiową, przepisy przewidują też szczególne formy sięgnięcia po oszczędności bez klasycznego zwrotu. Właśnie dlatego dobrze wiedzieć, co sprawdzić jeszcze zanim uznasz, że wszystko masz pod kontrolą.

Na co zwrócić uwagę, zanim zostawisz wpłaty bez zmian

W praktyce najwięcej problemów nie bierze się z samego PPK, tylko z braku kontroli nad drobnymi detalami. Ja zaczynałbym od trzech rzeczy: czy nadal jesteś uczestnikiem programu, ile realnie wpłacasz co miesiąc i czy nie przegapiłeś warunków do dopłaty rocznej. To niewiele, ale właśnie takie drobiazgi decydują o końcowym wyniku.

- Sprawdź, czy pracodawca nadal nalicza wpłaty i czy nie złożyłeś rezygnacji, o której zdążyłeś zapomnieć.

- Policz, czy twoja podstawowa wpłata nie powinna być obniżona, jeśli masz niższe łączne wynagrodzenie.

- Zweryfikuj, czy w danym roku spełniasz próg wpłat potrzebny do dopłaty rocznej.

- Jeśli wcześniej zrezygnowałeś, zapisz sobie, że ponowny autozapis wraca cyklicznie, więc program może w praktyce „wrócić” bez dodatkowego ruchu z twojej strony.

Patrzę na ten system jak na narzędzie dla osób, które chcą budować kapitał bez wielkiej dyscypliny inwestycyjnej, ale z jasną świadomością zasad. Największą przewagę dają wpłaty pracodawcy i państwa, a największym kosztem bywa zbyt wczesny zwrot środków. Jeśli myślisz długoterminowo, PPK może być jednym z najbardziej opłacalnych, a jednocześnie najprostszych sposobów oszczędzania w polskich realiach pracy. Jeśli potrzebujesz pełnej elastyczności, lepiej od początku potraktować je jako dodatek, nie jako główny filar domowego budżetu.